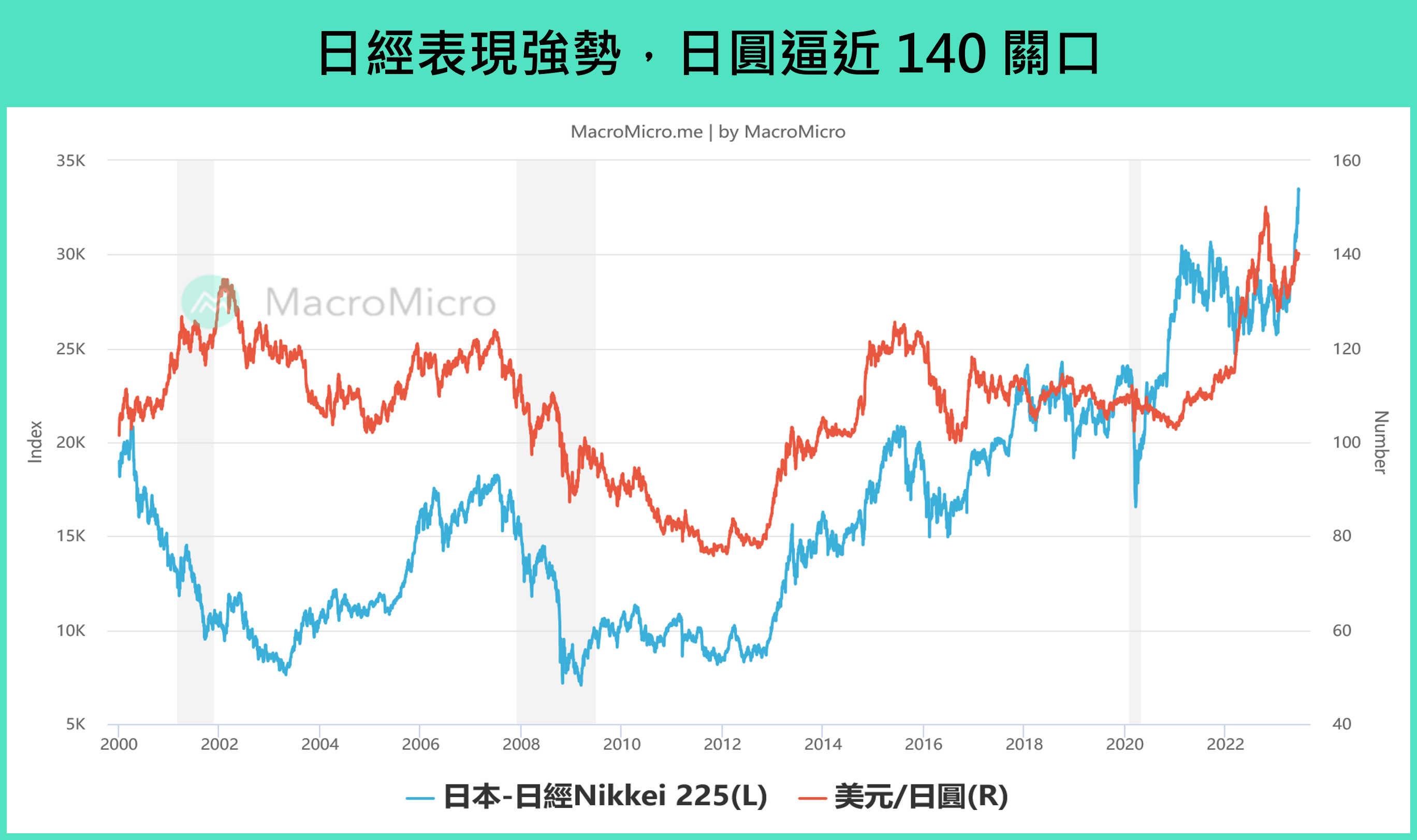

受益於中國解封,以及日本強勁的基本面與超寬鬆的貨幣政策 ,日經 225 自年初以來便維持強勢表現穩定上漲,在 4 月一躍成為外資矚目的焦點,並已連續 9 週買入日本股市。與此同時,受到日本央行政策轉向延後影響,日圓 / 美元再次逼近 140 關口,引起市場對於日圓是否會繼續貶值的擔憂。以下將透過日本經濟基本面的分析,判斷日本貨幣政策的未來走勢。

▲資料來源:財經M平方

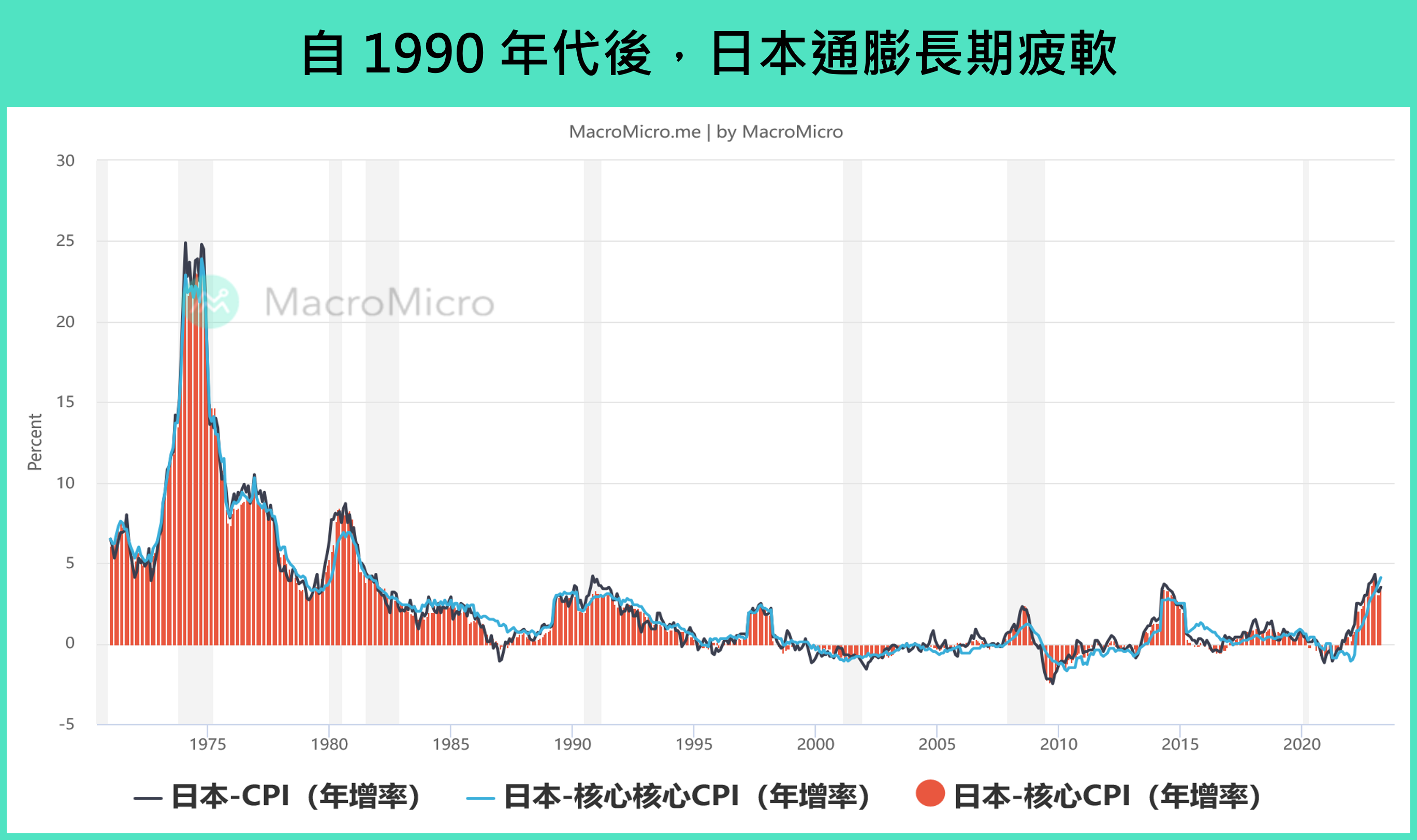

消費與內需型通膨逐漸攀升,2% 目標逐漸穩固

日本自 1990 年代的泡沫經濟後,家計部門與廠商積極去槓桿化,導致國內消費與投資轉趨保守,通膨也因總需求下滑長期低於 2% 的政策目標,使日本經濟曝露在通貨緊縮的風險當中,因此如何脫離通貨緊縮風險,使通膨回到長期 2% 的政策目標成為影響日本利率決策的關鍵因素。

▲資料來源:財經M平方

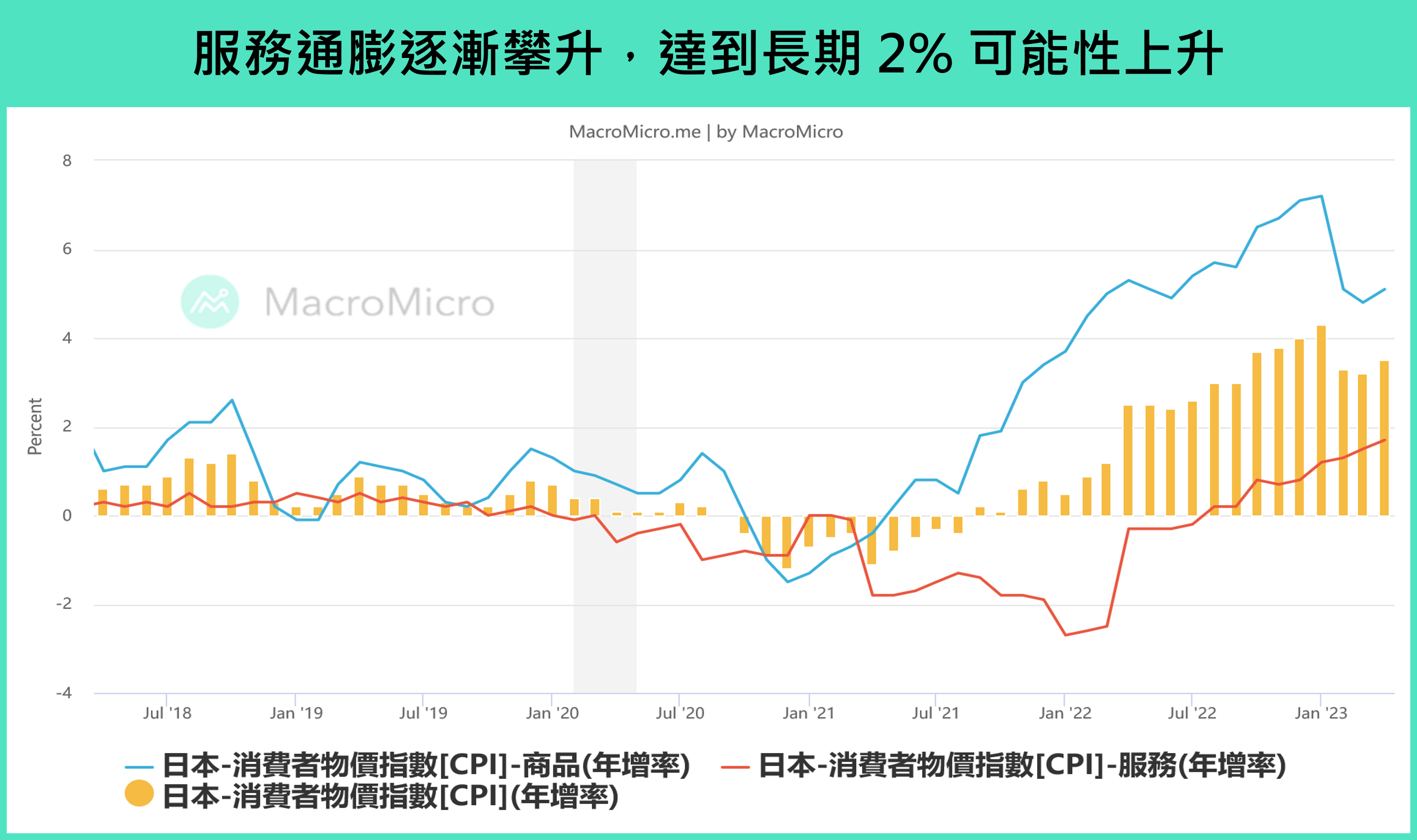

自烏俄戰爭爆發後,日本的 CPI 年增率自 2022/3 的 1.2% 躍升至通膨目標以上的 2.5% 並穩定上升,然而當時日本央行並沒有任何轉向緊縮的意圖,其關鍵便在於輸入型通膨與內需型通膨的差異。根據日本統計局的定義,將通膨拆分成計算整體商品與勞務價格變化的 CPI、將 CPI 排除「生鮮食品」後的核心 CPI ,以及將核心 CPI 排除「能源」後得出的核心核心 CPI,若觀察 2022 年 Q2的通膨數據可發現,在 CPI 上升至政策目標之上的同時,核心核心 CPI 卻仍在低於目標的 1% 上下,結合當時較為平緩的消費數據,顯示當時的通膨主要仍是由能源帶來的輸入型通膨影響,內需尚未明顯提振。

▲資料來源:財經M平方

而隨著時序進入 2023 年中,日本 4 月 CPI 因能源價格回落已由去年 11 月高點的 4.3% 下滑至 3.5%,核心核心 CPI 卻持續上升至 4.1%,反超 CPI 並創 40 年新高,日本央行也於今年 Q2 分別上調 2023 年與 2024 年的核心通膨預測至 1.80%(Q1 1.60%)、2.00%(Q1 1.80%),顯示日本在達成長期 2% 通膨目標的進度良好,未來執行貨幣政策正常化的可能性提升。

3 月春鬥談判順利,預計薪資成長優於過去平均

由上述段落可知,內需型通膨是否穩定上升,使得通膨能達到長期 2% 的政策目標為決定日本貨幣政策的關鍵。而薪資成長作為影響廠商成本、推升內需型通膨的關鍵因素,自然也成為日本央行與市場衡量未來日本貨幣政策途徑的重點關注指標。

▲資料來源:財經M平方

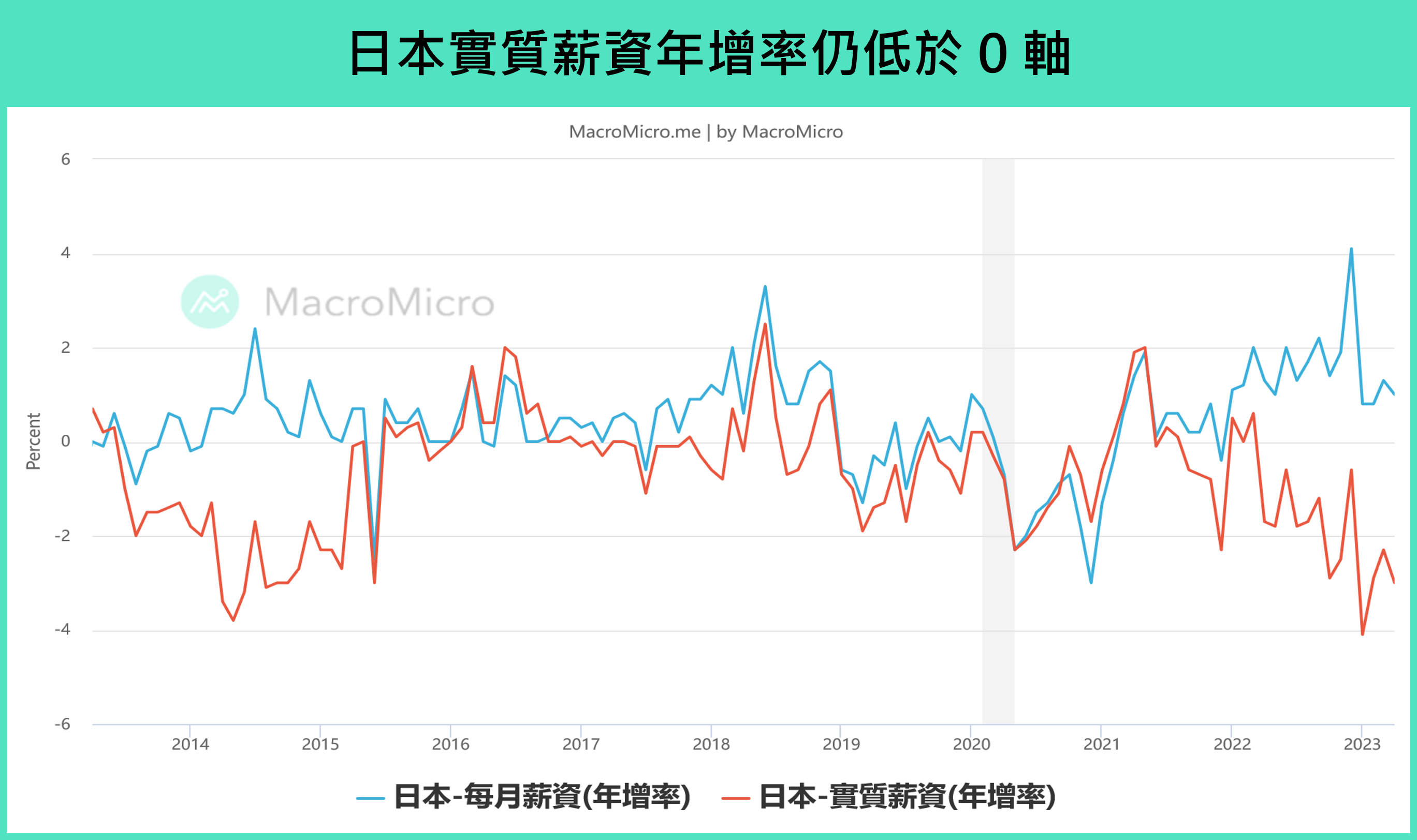

日本 4 月的每月薪資年增率下滑至 1.0%(前 1.3%),相對於 2022 年增率徘徊在 1.5% ~ 2.0% 區間,2023 年 1 ~ 4月的薪資年增趨勢呈現較為疲軟的跡象。然而我們仍對於下半年的每月薪資成長率並不悲觀,其最大的原因在於今年的春鬥談判結果。

▲資料來源:日本厚生勞動省,財經M平方整理

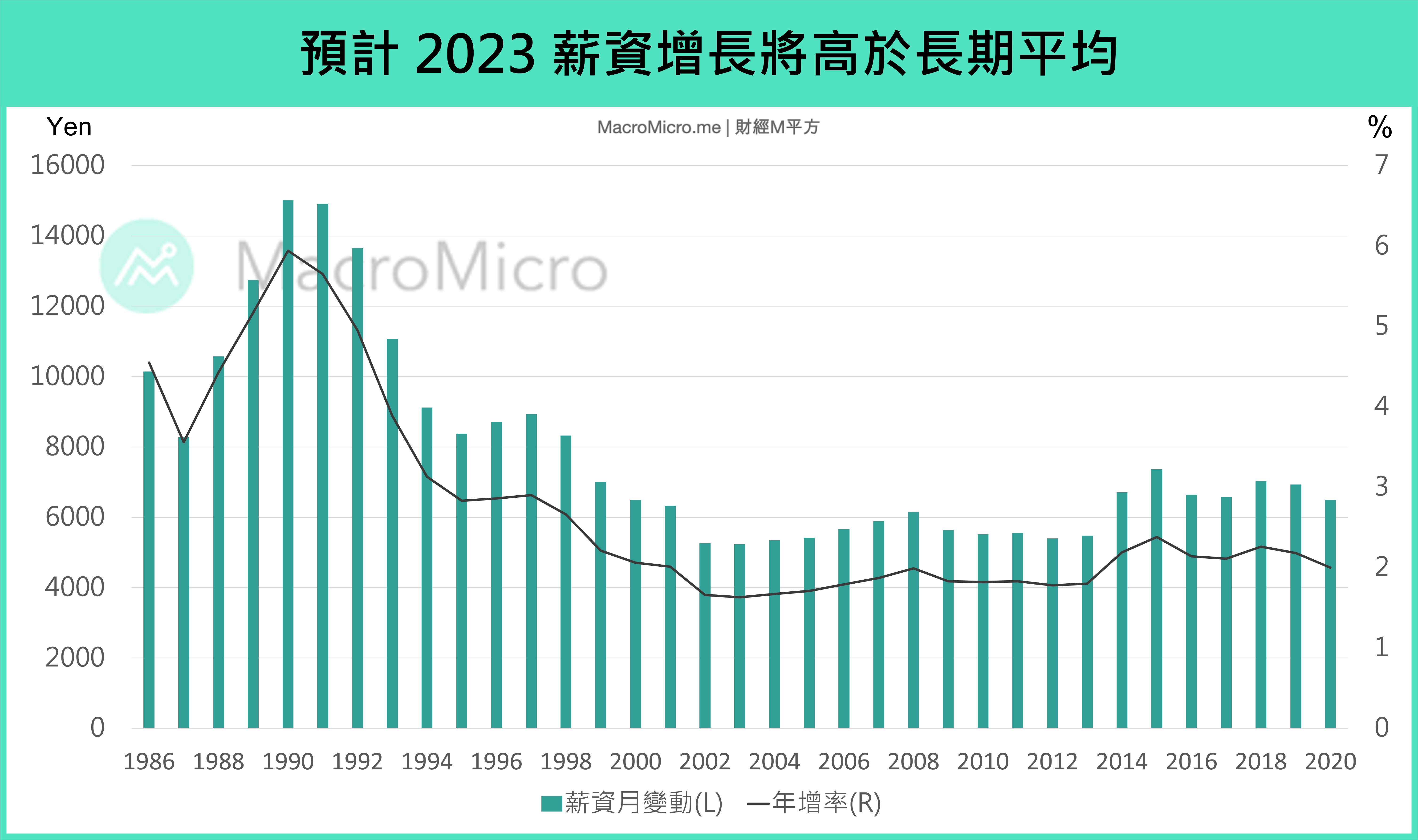

春鬥為日本勞工為了提升其就業品質與薪資水準的勞工運動,並由日本最大的產業工會 UA ZENSEN 進行組織與談判,截至 2021/9 已有 2,291 家工會與 183 萬名勞工隸屬於 UA ZENSEN 的工會同盟當中,涵蓋的規模與產業龐大且對於中小企業的薪資影響深遠,因此談判的結果對於日本的薪資成長具有一定代表性。

而日本今年春鬥整體談判順利,企業已於 3/15 同意在 4 月開始的 2023 財年平均加薪 5.28%,雖不及 UA ZENSEN 要求的 6%,但已高於岸田文雄政府呼籲的 3%,也高於 4 月的 CPI 3.5%,顯示薪資成長年增率有望在下半年逐步提升,配合目前仍然強勁的消費數據與服務業表現,預計核心 CPI 有望呈現穩定且緩慢的成長,逐步靠近 2% 的政策目標。

實質薪資成長仍未轉正、公債流動性轉好,日本央行傾向耐心等候

當前日本核心通膨明顯上升,消費動能逐漸增強,然而透過觀察日本央行總裁植田和男近期的發言,貨幣政策於 6 月轉向的機會仍然不高,主要原因在於實質薪資年增率上升速度與公債流動性。

根據植田和男的發言,日本央行的確發現通膨與薪資成長有所好轉且預計實質薪資年增率負值將逐漸收斂,然而當前的薪資成長率仍無法維持家庭的實質購買力,並使日本能夠達到長期穩定的 2% 政策目標,因此預計在實質薪資成長率轉正以前,央行仍會傾向寬鬆的貨幣政策以確保不會壓抑到仍在上升的內需。

▲資料來源:日本央行,財經M平方整理

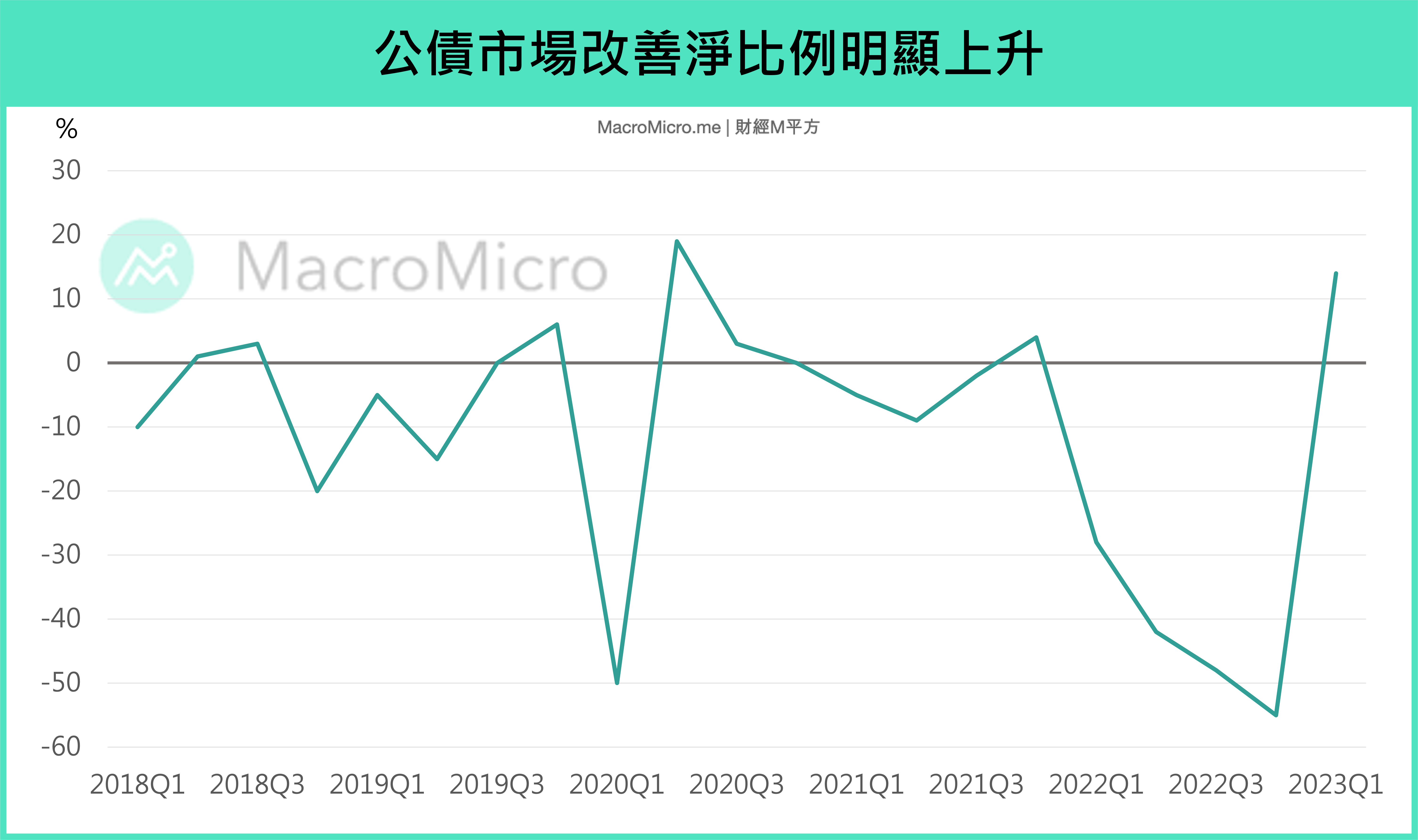

而另一個有可能影響日本央行貨幣政策方向的是日本公債市場的流動性。自 2016 年日本央行執行殖利率曲線控制(Yield Curve Control, YCC)後,日本央行便開始無限量購債,以控制 10 年期公債殖利率在穩定的區間,截至 2022/10 為止,日本央行持有的公債量已佔國債發行量的一半以上,10 年期公債更是持有約 73% 的在外流通量,對於公債市場的流動性造成巨大的衝擊。然而日本央行於 6 月發佈的債券市場調查顯示近期公債市場的流動性出現好轉跡象,回覆債券市場功能淨比例由 -64% 上升至 -46%,買賣價差也有所收窄,降低央行貨幣政策正常化的急迫性。

結論 :

日本當前的核心 CPI 穩定上升,服務業與消費表現強勁,然而較為疲軟的每月薪資年增率與流動性改善中的公債市場,降低了日本央行貨幣政策正常化的急迫性,在每月薪資年增率沒有出現大幅上揚導致實質薪資年增率翻正的前提下,預計 7 月利率決策會議皆不會有太大變動,日圓、日本公債殖利率持續受到壓抑,然長期而言,可持續留意日本薪資增速好轉是否具有延續性,以支撐日本物價脫離通縮的陰霾,為長期貨幣政策正常化帶來契機。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。