房地產運作產模式因各國的文化及歷史沿革而有差異,並對一國的經濟發展有著至關重要的影響。本文將簡介全球房地產運作狀況,並透過優劣分析幫助讀者深入了解各個模式的優缺點。

各國房地產運作模式簡介

全球最大不動產市場:美國與日本的自由市場機制

美國房市運作強調自由市場機制,政府僅以最小程度作干預,而龐大的市場規模也使美國房地產產業在各個環節都相當專業化,並透過成熟的金融系統來調動資金至各個供給和需求環節。同時,美國的房地產市場活絡,來自於強調私有土地所有權制度,根據美國憲法,私人是允許擁有土地所有權(包含地上、地面及地下的權利)且期限為永久,並可自由將三種權利分別轉讓,以美國土管局(Bureau of Land Management)的數據來看,美國公民或私法人擁有的土地面積佔比大約 6 成,聯邦政府擁有 3 成左右的土地,而私有土地制度以及幾乎不對海外資金設限的買房制度,吸引許多海外投資人到美國置產,這也造就了美國成為全球最大的房地產市場,根據 MSCI 2021/22 年度報告,美國房地產市場在 2021 年達到了 4.117 兆美元,遠高於第 2 名的日本(9,471 億美元)。

▲資料來源:MSCI

美國房地產規模能發展到如此龐大的另一個原因也在其成熟創新的金融系統,美國開創的不動產投資信託(REITs)就是重要推力之一,REITs 的出現對投資者而言,可提高不動產投資的流動性、分散投組風險,以及提供更多元的投資標的選擇,對房地產業者也有諸多好處,包括提供多元的融資來源、降低物業管理成本等優勢,其成熟的發展也讓美國成為全球規模最大 REITs 市場。

最後觀察美國的房屋結構,由於美國新屋的建造成本及房價都相對高昂,使主要交易以成屋為主,並借助美國多元的融資工具,包括抵押貸款、商業貸款、私募股權、資產證券化、房地產信託(REITs)等,讓美國的成屋交易相當發達,成屋銷售佔比約 80 ~ 85%,其餘為新屋銷售。

再看到第 2 大房地產市場日本,我們一樣先觀察土地制度,日本的土地大約有 70.7% 為私人所有、23.7% 為國有,剩餘則是公共所有土地,反映日本主要實施的是土地私有制,而這主要是源於日本二戰戰敗後,受美國軍事佔領時期實施土地改革所影響,一改過去日本近 9 成的耕地掌握於大地主手中的狀況。

日本房市的運作主要採用美國的自由市場機制,土地私有制也活絡了不動產交易,並且在日本的「財團文化」加持下進一步壯大,例如隸屬三菱集團的三菱地所、隸屬三井集團的三井不動產,以及住友集團旗下的住友不動產,因財團本身有經營金融業務,更可直接提供優惠的貸款和融資服務,加上與政府的關係緊密,時常能夠得到低息、低稅率的政策支持,政府也常藉助財團之手來推動基礎建設,這促成日本的不動產規模發展迅速,在全球僅次於美國。

▲資料來源:EPRA

同樣類似的房地產模式還有南韓,南韓由於有過被日本殖民的歷史,當時在日治時期就是依照日本國內的財團文化來經營南韓經濟,這也導致南韓的房市運作與日本類似,主要都是採行美國的自由市場機制發展房地產,同時三星、現代、LG 等大財團的龐大規模也明顯影響著韓國的不動產市場,政府亦傾資源去扶植這些企業。

此外,南韓也有其獨特的房市文化,也就是「全租房」,雖字面上為租,但租房者在付完約 30% ~ 80% 的房價押金(保證金)後就不需要再付任何房租(水電費除外),當租約到期後,房東再將押金全額退還給租房者,這也是之前韓國居民較常使用的方法,優點在於房客不需要承擔房價跌價的風險及高稅金,另一種則是「月租房」,也就是跟台灣月租同樣的模式,差別在於韓國要先支付一筆較高押金給房東(約房價 10%)。

備註:在文在寅頒布《房屋租賃三法》後改變了韓國全租房的文化,此法初衷是為了保障租客的權益,包括給予房客租約到期後有再延長租約的請求權利、房東調漲租金設限每次(簽約)幅度最多只能 5% ,以及全月租申報制,但過度保護租客及不合理的租金設限反而讓房東開始緊縮全租房的供給,全租房的簽約數大幅衰退,造成房市明顯供不應求,租金和保證金也隨之高漲。

政府干預模式:以香港、德國、新加坡為例

香港與美國最大的不同,來自於香港所有的土地基本上幾乎都是屬於政府,透過「土地批租制度」,香港政府將土地的使用權和經營權有期限地轉讓給開發商、企業或個人,政府能藉此獲得租金、土地增值稅等收入,而在香港地狹人稠的特性及土地被政府和少數地產開發商控制的情況下,也間接推高了土地及房屋價格。

也因此,香港主要是以「開發商」作為中心主導房地產上中下游的運作模式,一家開發商可包含的業務非常廣泛,例如投資買地、土地開發、建設、銷售、物業管理等,甚至跨足酒店、基建等業務,基本上都被少數大型開發商所壟斷。

▲資料來源: Demographia

備註:香港房地產最具代表性的是其首創「預售屋」交易模式,俗稱樓花,就是將尚未竣工的房屋預先賣給購屋者,過去 50 年代因中國建國初期進行大規模土改和政治運動,導致大量移民逃往香港,造成住房嚴重供不應求,收入不均也讓大部分的人民無法負擔高單價的房子,而當時地產商霍英東首提的預售屋制度便有效解決了人民支付房貸的壓力,也能強化開發商的資金周轉速度。

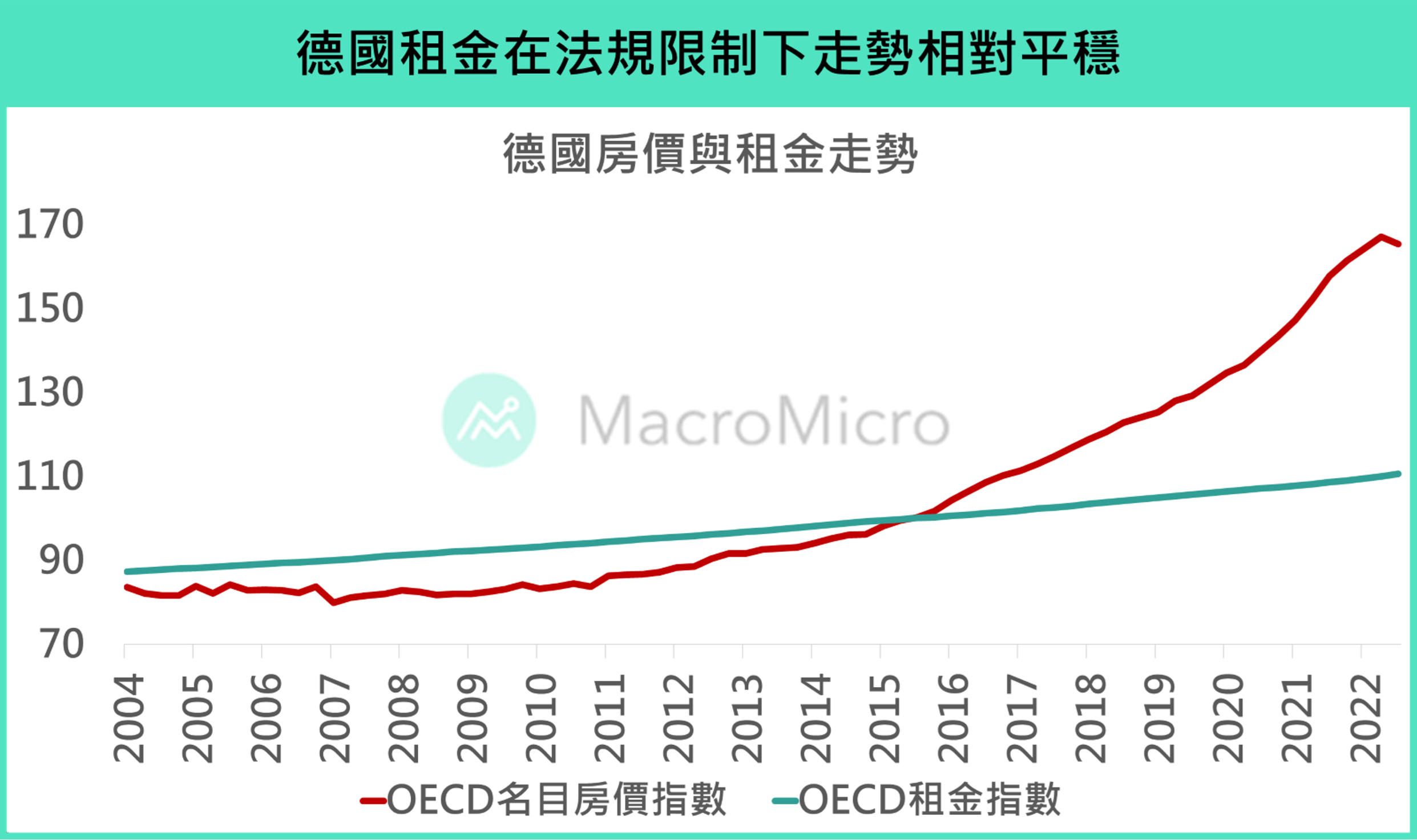

德國政府更是強調主動積極干預住房市場,保護人民的基本居住權,這也讓德國遍地都有租屋者保護協會(Deutscher Mieterbund)及完善的法律保障,例如《住房租賃法》中限制 3 年內租金上調幅度不得超過 20%、不得任意要求房客退租、房屋修繕責任保障及租金補貼等,甚至在《經濟犯罪法》中規定若建商制定的房價超過一定標準,是會觸犯刑事責任,將面臨高額罰款和有期徒刑。

而政府對租屋市場的監管也讓德國的租金漲幅相對於房價更加穩定,這也讓德國人普遍不愛買房,全國住房自有率僅 49.1%,首都柏林更是高達 85% 人口為租客,龐大的租屋需求也讓德國成為全歐洲最大的租屋市場,而在德國的 2,000 多萬套的租屋市場中,大約有 38.6% 是由私人提供、40% 為民營企業或開發商、 9.3% 為合作社組織,聯邦政府主導的社會住宅僅不到 3%。

▲資料來源:OECD

同樣與德國政府積極干預市場的還有新加坡,新加坡最特別的是其「組屋(HDB Flat)」的房屋政策,前任總理李光耀為了解決中低收入族群的住房問題、實現「居者有其屋」的諾言而推行,主要由公共住房發展局主導公共住宅的興建,並針對組屋的申請人設有嚴格的購買限制,包括只限擁有新加坡公民或永久居民身分、收入必須低於一定門檻等,目的就是將高收入族群排除在組屋市場外。

然推廣組屋政策的同時,新加坡也保有一定的私有住宅市場,由於土地所有權掌握於政府手中,其發展模式與香港相似,同樣由政府機關負責牽頭地產商來進行不動產項目的開發,相對於組屋有各種法規限制,新加坡的私有住宅市場則相當開放,境外投資人基本沒有太多特殊要求,加上本身發達的金融基礎,使新加坡的私有住宅市場發展相當活絡,其 REITs 的規模是亞洲中僅次於日本的國家。從房價所得比觀察,新加坡 14.1 倍明顯高過其他經濟體,但主要是來自私有公寓( Condominium )、別墅/洋房(House)將房價拉高所致,兩者的平均單價比組屋貴上 3 ~ 10 倍不等。

同房地產運作模式的優劣分析

在了解各國的房地產模式後,我們接著進一步探討各國房市運作模式的優缺點及影響:

美國模式

遵循自由市場的優點可更有效將大量資金分配至需要的節點,行業間也更加專業化,且不容易讓單一行業承擔過多槓桿,有利於分散系統性風險發生時資金過度集中的問題。同時也因為相對自由的管制方式讓房地產的「金融(投資)屬性」比較高,容易推高房價,不過受到美國國民所得較高和地廣人稀的特性影響,使其出現房價所得比相對偏低、空屋率偏高的現象,須注意的是當稅制和金融體系不完善或過度寬鬆時,很容易將房市推向泡沫化的風險,例如 2008 年美國房市泡沫的形成,就是因為聯準會未即時調整過度寬鬆的貨幣政策,以及當時房貸審核寬鬆、監管落後金融商品創新速度所導致。

日本、南韓模式

由於日本和南韓的模式類似,這裡以日本為例,雖日本政府不大干涉房市,但透過大財團文化仍顯著影響著日本的房地產發展,使日本的住房保障措施常透過財團執行,包括政府給予企業更多低稅率和獎勵政策刺激企業建造住宅,但也因為財團過度壟斷市場資源,大量擴張,也容易造成許多不必要的閒置房屋,加上日本人口高齡化日趨嚴重,這導致日本的空屋率相當高,若根據日本統計局在 2018 年《房屋與土地調查》(5 年一次)的數據顯示,空屋(Vacant Dwellings)佔總住宅數高達 13.6%(補充說明:南韓的空屋率相對較低,我們認為主要是因為利率和不動產持有成本相對更高,使財團擴張時相對謹慎一些)。

香港模式

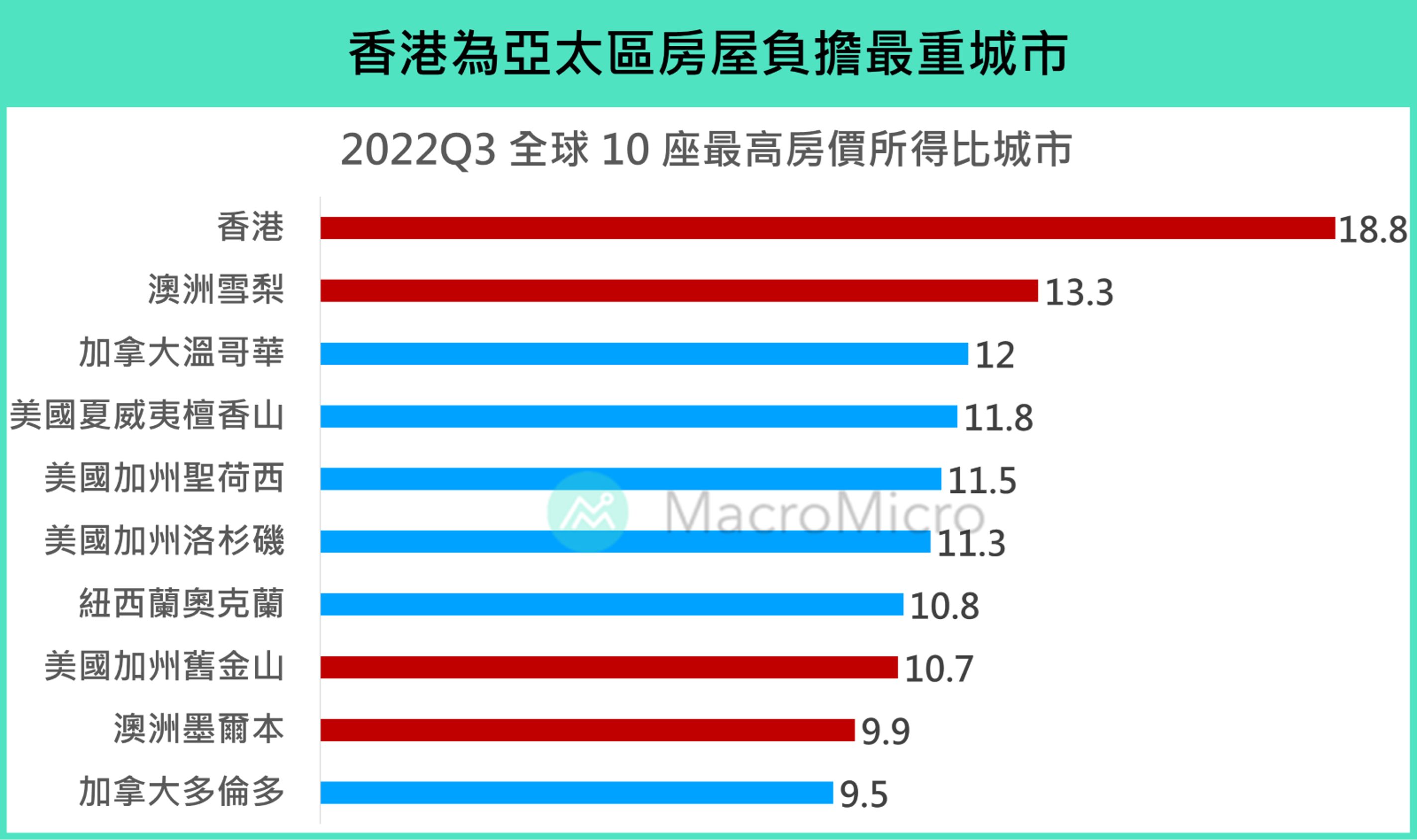

以房地產開發商為中心的一條鏈式集中化發展,其優點在於溝通成本低,有利房市快速發展和政府公共財的推進,雖然相較美國及日本來說,香港政府介入的力道更大,但其房價所得比高達 20 倍,更勝前面兩者,主要是因為行業過度集中,在政府和開發商高度壟斷不動產市場的情況下,讓土地資源更加稀少,住房進一步短缺,買家的議價能力下滑,加劇房價易漲難跌。雖 60 年代香港被英國殖民時為了解決住房短缺問題就推動過公屋政策,使香港的社會住宅相當多,佔比達 27.5%,但由於本身土地供應問題仍造成公屋的供應嚴重不足,導致香港公屋的平均輪候時間多達 5 ~ 6 年之久。

德國模式

以強政府方式干預租屋市場,建立各種法規限制租金漲幅、保護房客、限制房東,避免投資客囤房炒作,其優點在於居民不易因房價過度波動而有明顯衝擊,平均租金所得比(Average rent to income)落於 27.2% 的合宜區間,但德國的住宅供給量很大程度是取決於私人和企業的意願,因為政府過度管制的關係也讓租屋短缺問題嚴重,租客甚至需要經過面試審核才有機會拿到租約,且不容易找到長期租約。

新加坡模式

與德國一樣以政府力量干預房市,透過補貼及公積金制度使大多數新加坡居民都有能力置產,這也讓新加坡擁有傲視全球的住宅自有率(89.3%),加上政府嚴格控制組屋市場,使其漲幅遠低於私人住宅,看似真正實現了各國追求的「居者有其屋」的政策目標,但背後卻存在後遺症,由於公積金制度強制居民提撥相當大比例的薪資至公積金帳戶,藉此支應居民買房的首付款,這也變相稀釋了居民的消費能力,觀察新加坡的消費佔比僅只有 30.9%,反映其經濟相當仰賴海外動能,這也讓新加坡的經濟波動相較於其他經濟體要高上許多。

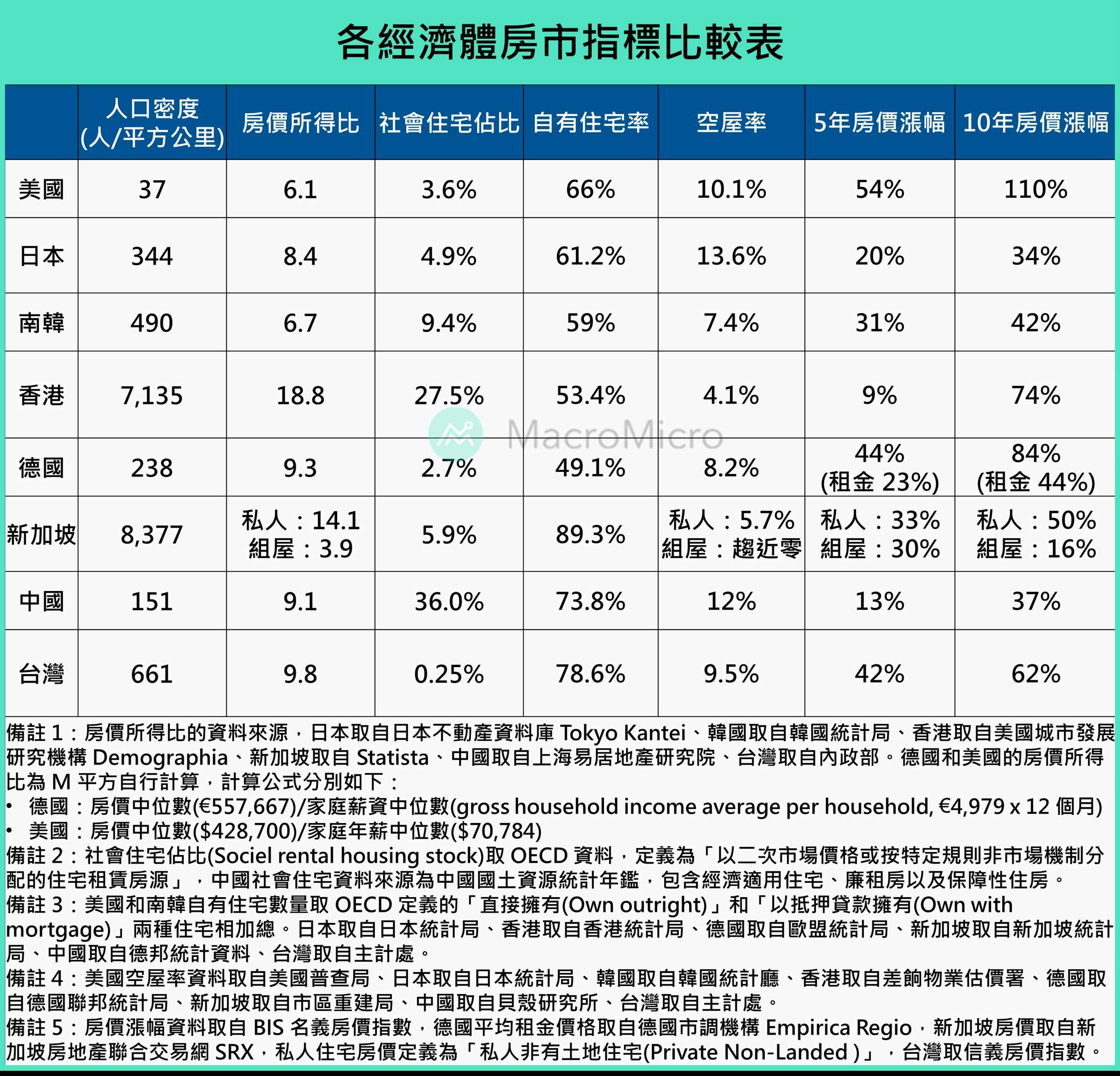

▲資料來源:M平方整理

結論

總結來說,世界上或許沒有最好的房地產模式,都是根據該經濟體的經濟、歷史、文化和社會背景演變為當前較適宜的運作方式,真正要檢討的是如何透過制度和法規來平衡這些模式下產生的不均衡現象,例如房價所得比過高、空屋率高等問題,下篇文章我們會將視角拉回台灣,探討台灣採行哪種房地產模式、存在哪些住宅問題及該如何解決。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。