2021年我國工業地產規模來到史上新高,2022年即便因製造業景氣於下半年開始反轉向下,但全年度尚有一定的水準,顯示工業地產有其支撐力道,也在整體商用不動產市場中扮演著關鍵的角色;究竟2023年該如何從國內製造業的景氣、競合變化趨勢來看工業地產的發展,以下將深入進行探討。

台商回台的趨勢、國內製造業以半導體業為首的投資情況皆牽動我國工業地產規模近年來的走勢,而桃園市以完整活躍的產業供應鏈、產業群聚效應備受青睞

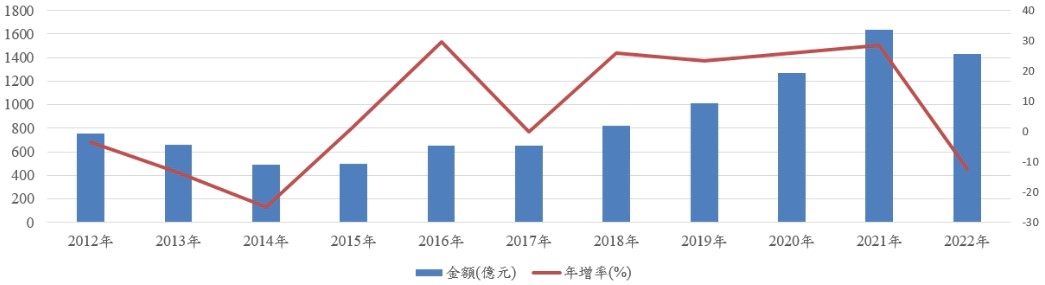

近年來美中兩強的爭霸戰,不論是關稅戰或是科技戰,台灣反而能從中得利,供應鏈來自於去美化、去中化的訂單加持我國本身製造業者產能擴充的動能;甚至中國深陷於來自於美國卡脖子的政策問題,加上台廠也面臨選邊站的難題,因而台商回台趨勢顯著;況且2020~2022年疫情台灣雖曾經歷經三級警戒,最終國人染疫人數超過900萬人,但相較於全球的情況仍是屬於可控制的範圍,因而對於我國製造業者的生產情況未造成太大影響;同時台灣半導體業的高度競爭力在2020~2022年上半年晶片荒情勢下更顯突出,故半導體相關供應鏈甚或是國際大廠來台投資的態勢顯著,使得2018~2021年國內工業地產規模連續四年呈現擴大局面,2022年亦有1,400億元以上(請參考圖一)。

▲圖一:近年來國內工業地產規模之走勢概況。資料來源:高力國際、台灣經濟研究院產經資料庫整理,2023年3月

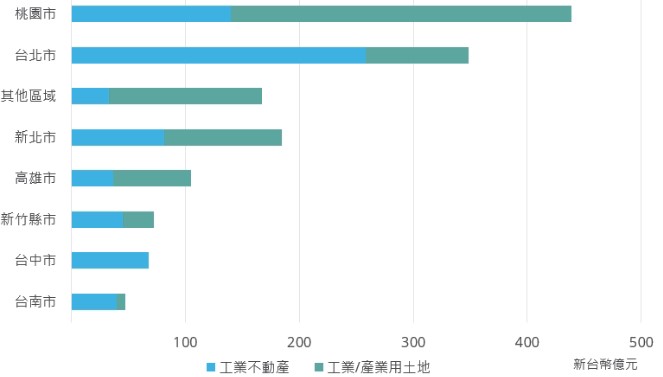

至於圖二則反映國內工業地產的區域中,桃園市依舊為重中之重,為製造業者或保險業、不動產開發商、投資族群的首選,主要是著眼於桃園擁有最多的工業區、產業群聚效應、陸海空交通優勢,甚至台灣五百大製造業,超過三分之一在桃園設廠,在工業發展的速度上成為重點工業城,特別是桃園完整活躍的產業供應鏈(請參考表一),況且結合半導體產業、機場經濟學、亞洲矽谷計劃、物流產業等四大面向,自然成為產業首選的工業地產熱門區域。

▲圖二:2022年國內工業地產各縣市之規模分布概況。資料來源:高力國際,2022年12月

▲表一:桃園完整活躍的產業供應鏈分布情況。資料來源:住邦佳士得國際資產、台灣經濟研究院產經資料庫整理,2023年3月

美中科技戰所帶來的地緣政治變化、國際供應鏈逐步去中化、台廠展開新一波全球化佈局皆牽動未來台灣工業地產的發展

就國內未來工業地產的有利因素來說,有鑑於中國先前極端疫情政策凸顯政府管理的問題,同時對岸也存在缺水、缺電隱憂,加上美國對於中國加強以半導體業為首的科技管制,以及美中兩強爭霸所帶來選邊站的壓力,此皆驅使國際供應鏈逐步去中化,外資業者也對於中國投資有所卻步,反而轉往亞洲其他國家進行投資,部分台商回台進行深耕的態勢顯著,此將有利於對於國內工業地產的需求。但另一方面,美中科技戰所帶來的地緣政治變化,特別是兩岸軍事緊張的氛圍,促使客戶期望台廠產能能夠進行分散,以半導體業來說,過去九成比重的產量皆集中於台灣,客戶無不希望台廠能進行生產基地的多元化,再加上半導體成為重要的戰略物資,也讓其他供應國積極爭取台積電赴海外設廠,因而台廠展開新一波全球化的布局,此相對將減少原先在台灣擴產所需工業地產地需求。

2023年國內製造業景氣轉疲、廠商投資計畫遞延將使工業地產市場規模延續2022年趨緩態勢,但預料工業地產上下半年將呈現前低後高的態勢

隨著國內外經濟景氣的減緩,短期內台灣製造業者陸續調降資本支出,甚或延後擴廠計畫,加上中央及地方政府釋出多筆遍布北中南工業區的大面積土地情況不復存在,因而2023年國內工業地產交易將趨於緩和,且工業地價上漲力道偏弱。不過在國內製造業景氣有機會於2023年下半年開始呈現回溫態勢,加上有鑑於美中兩強的對抗、中國當地經營環境的變動,台商仍有逐步轉移重心、降低中國生產比例的情況,況且投資台灣三大方案將延長實施至2024年,有利於台商回流的趨勢,因而2023年下半年工業地產景氣仍有反彈回升的契機,意即在短期間盤整過後,未來工業地產仍具發展潛力。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。