撰文:永然聯合法律事務所 黃斐旻律師

案例:陳先生的父親生前為分散投資風險,將自己出資購買且居住的「透天厝」登記在長子名下,但是陳先生的父親生前多次告知親友,該不動產是自己的財產,死後做為遺產要公平分配給每一位子女,陳先生的父親過世後,陳先生請求大哥依父親生前口述的財產分配方式辦理遺產繼承及分割,但遭大哥拒絕,陳先生應該如何辦理遺產的繼承與分割呢?

房地產「借名登記」已經成為理財規劃運用的工具

在台灣社會中,經常有人會用親友的名義來購買房地產,以便讓資產可以做更靈活的運用,所以房地產「借名登記」已經成為理財規劃運用的工具。我國法院實務見解也認為父母於生前將名下的財產預做規劃,而將財產預先分配給子女或其家屬,是現今社會的常態。這種借名登記的情況,在具一定資力的父母為避免因死後遺留財產遭課徵遺產稅等衍生賦稅的問題,而於生前預為規劃,尤其常見(參見臺灣高等法院104年度上字第1060民事判決)。

何謂「借名登記」契約?

👉什麼是房地產「借名登記」?

依據最高法院的判決見解,所謂「借名登記」者,係指當事人約定一方將自己的財產以他方名義登記,而仍由自己管理、使用、處分,他方允就該財產為出名登記的契約,其成立側重於借名者與出名者間的信任關係,在性質上應與《民法》的「委任契約」同視,倘其內容不違反強制、禁止規定或公序良俗者,應賦予無名契約的法律上效力,並類推適用《民法》委任的相關規定(參見最高法院98年台上字第990號民事判決)。又主張「借名登記」者,自應就該「借名登記」的事實負「舉證責任」(參見最高法院101年度台上字第1775號民事判決)。

本件案例如繼承人間協商不成,自可依法向法院提起訴訟主張權利,又如果本案例的陳先生可以舉證證明其父親確實係因分散投資風險而將房地產「借名登記」在長子的名下,父親生前對於房地產,仍享有完全的管理、處分、使用收益等權利,並負擔相關稅賦,長子則無獨立享有房地產的所有權利,則房地產既為父親所有,僅借名登記在長子名下,二人間即存在「借名登記契約」,在父親去世時,該房地產借名登記關係立即消滅,繼承人可以主張房地產屬於父親的遺產。

遺產中如有「借名登記」的房地產,是否可以一併請求分割?

👉遺產中有不動產,要先做什麼?

關於公同共有的遺產,繼承人得隨時請求分割(參見《民法》第1164條規定)。又因繼承於登記前已取得不動產物權者,非經登記不得處分其物權(參見《民法》第759條規定);且分割共有物,對物的權利有所變動,應屬「處分行為」的一種,所以繼承人如欲分割因繼承取得公同共有的遺產,依法應先經「登記」(參見最高法院85年度台上字第1873號、最高法院88年台上字第1053號民事判決)。所以遺產中有不動產者,依法須先辦理「繼承登記」,於完成繼承登記後,始得請求分割遺產。

👉借名登記的房產是否能直接納入遺產分割?

如前所述,「借名登記」契約,係以當事人間的信任關係為基礎,其性質與委任關係類似,自可類推適用《民法》第550條規定,認借名登記契約關係因當事人一方死亡而消滅。本件案例,「透天厝」是登記在長子名下,並非在父親名下,故不在遺產的範圍,而無法請求一併分割。然倘本案例的陳先生可以證明長子與父親間存有「借名登記」契約,依上開說明,應認長子與父親就房地產的所有權借名登記契約關係,已於父親死亡後消滅,而由全體繼承人共同繼承並取得請求長子移轉房地產的所有權的權利,陳先生應先請求長子移轉登記為全體繼承人公同共有後,始得將借名登記的房地產列入父親的遺產分配(參見最高法院99年度台上字第1652號民事判決)。

又依據《民法》第550條規定,委任關係,因當事人一方死亡、破產或喪失行為能力而消滅。但契約另有訂定,或因委任事務之性質不能消滅者,不在此限。故「借名登記」契約,如無證據證明當事人間另有約定或有依契約性質不能消滅的情事,則「借名登記」關係應於當事人死亡時消滅,該返還請求權自「借名登記」關係消滅時即得行使。再依據《民法》第125條規定,請求權因「十五年」間不行使而消滅,則其返還請求權消滅時效,即應自死亡時起算,十五年即屆滿,此觀諸歷年來的最高法院104年度台上字第1399號、最高法院 107 年度台上字第2287號、最高法院 108 年台上字第 1272 號、最高法院110年度台上字第1530號等民事判決均同此見解,故繼承人應於被繼承人死亡時,「十五年」內儘速依法行使權利,俾免請求權因罹於時效而無法請求返還。

▲辦理遺產過戶的遺產繼承流程。圖片來源:財政部中區國稅局

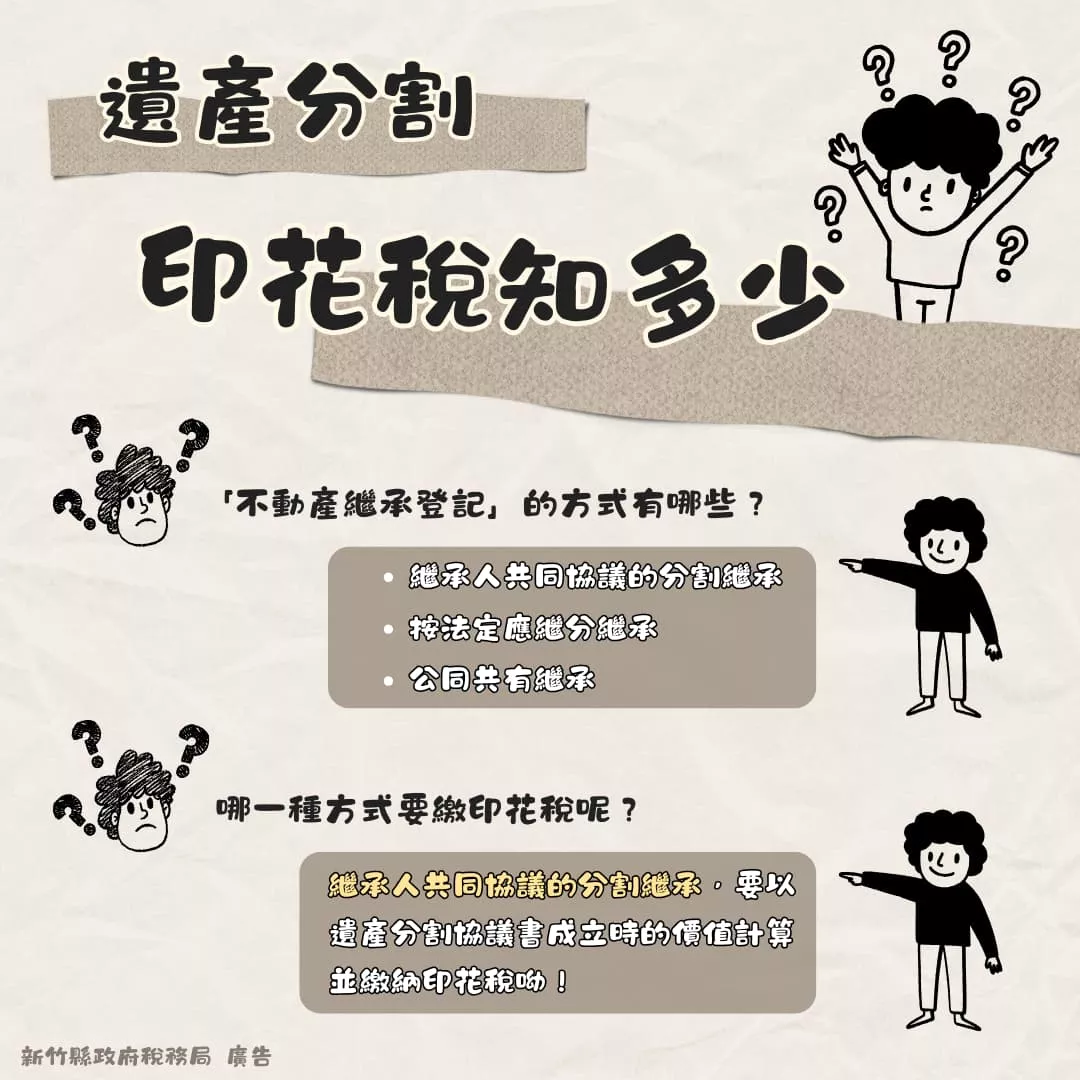

▲遺產分割協議書的書立日期會影響印花稅。圖片來源:新竹縣政府

借名登記的房地產需要繳納遺產稅嗎?

👉遺產稅應該在什麼時間內申報?

依據《遺產及贈與稅法》第23條第1項規定:「被繼承人死亡遺有財產者,納稅義務人應於被繼承人死亡之日起六個月內,向戶籍所在地主管稽徵機關依本法規定辦理遺產稅申報。但依第六條第二項規定由稽徵機關申請法院指定遺產管理人者,自法院指定遺產管理人之日起算。」、《稅捐稽徵法》第21條第1項第1款規定:「稅捐之核課期間,依下列規定:一、依法應由納稅義務人申報繳納之稅捐,已在規定期間內申報,且無故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為五年。」等語。所以,被繼承人的遺產中,如有借名登記於第三人名下的房地產,於繼承開始時,因未登記於被繼承人名下而未被認定屬於遺產,倘之後經法院判決認定產權屬於被繼承人,此時繼承人往往已經完成遺產稅的申報,但國稅局表示繼承人仍應依前揭法律規定於判決確定日起算六個月內,補申報房地產債權,併計入被繼承人遺產總額,補繳遺產稅,否則恐遭處罰鍰,又此類案件,核課期間為申報日起算「五年」。

結語

不動產「借名登記」已成為許多人理財規劃時運用的工具,一旦發生繼承事件,倘被繼承人於「借名登記」之時未做成書面契約,也沒有預立遺囑交代財產分配方式,往往造成繼承人或親友間反目成仇,甚至訟爭不斷,故筆者建議如欲使用「借名登記」作為理財規劃,最好是做成書面契約,並且預立遺囑分配財產,以減少繼承人間的紛爭較妥。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。