2024 年第二季開始,台灣景氣訊號正式邁入黃紅燈的階段,台股與台幣也隨著製造業週期穩健向上,然而此時市場上也出現擔憂的聲音:進入黃紅燈後,這一波行情能延續多久?股市何時可能會出現大幅度的修正?本文整理相關重點,帶你看懂台灣的景氣與股市走勢!

▲資料來源:財經M平方

台灣景氣、出口隨著 AI 和製造業動能普遍回升

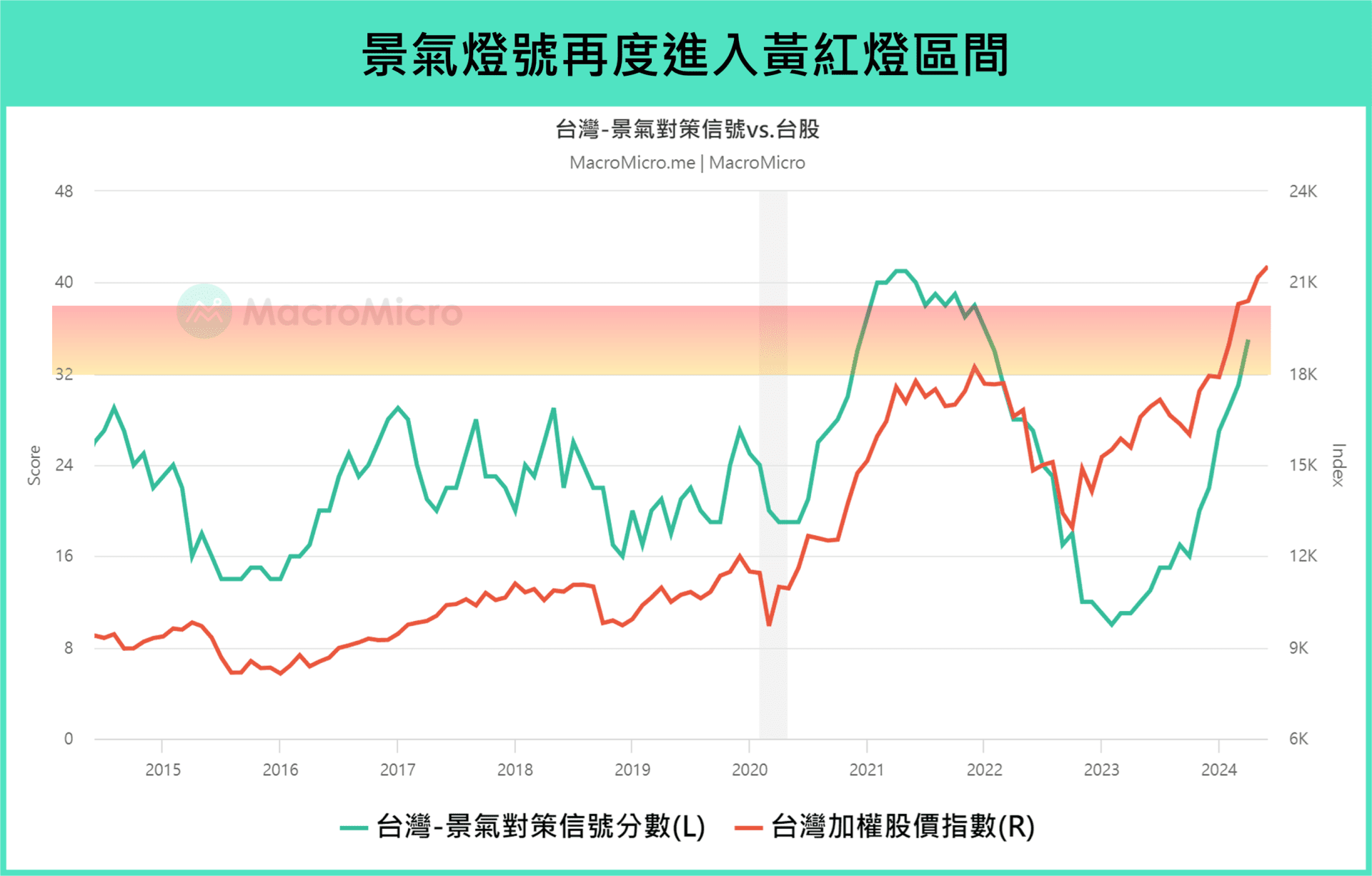

台灣 5 月景氣燈號維持 35 分黃紅燈,細項中海關出口在高基期下增速仍支撐高檔 9.47%(前 9.43%),反映淡季消費性電子產品緩步復甦,工業生產指數、製造業銷售分別年增 15.7%(前 12.7%)、 7.9%(前 8.7%)繼續維持擴張向上。

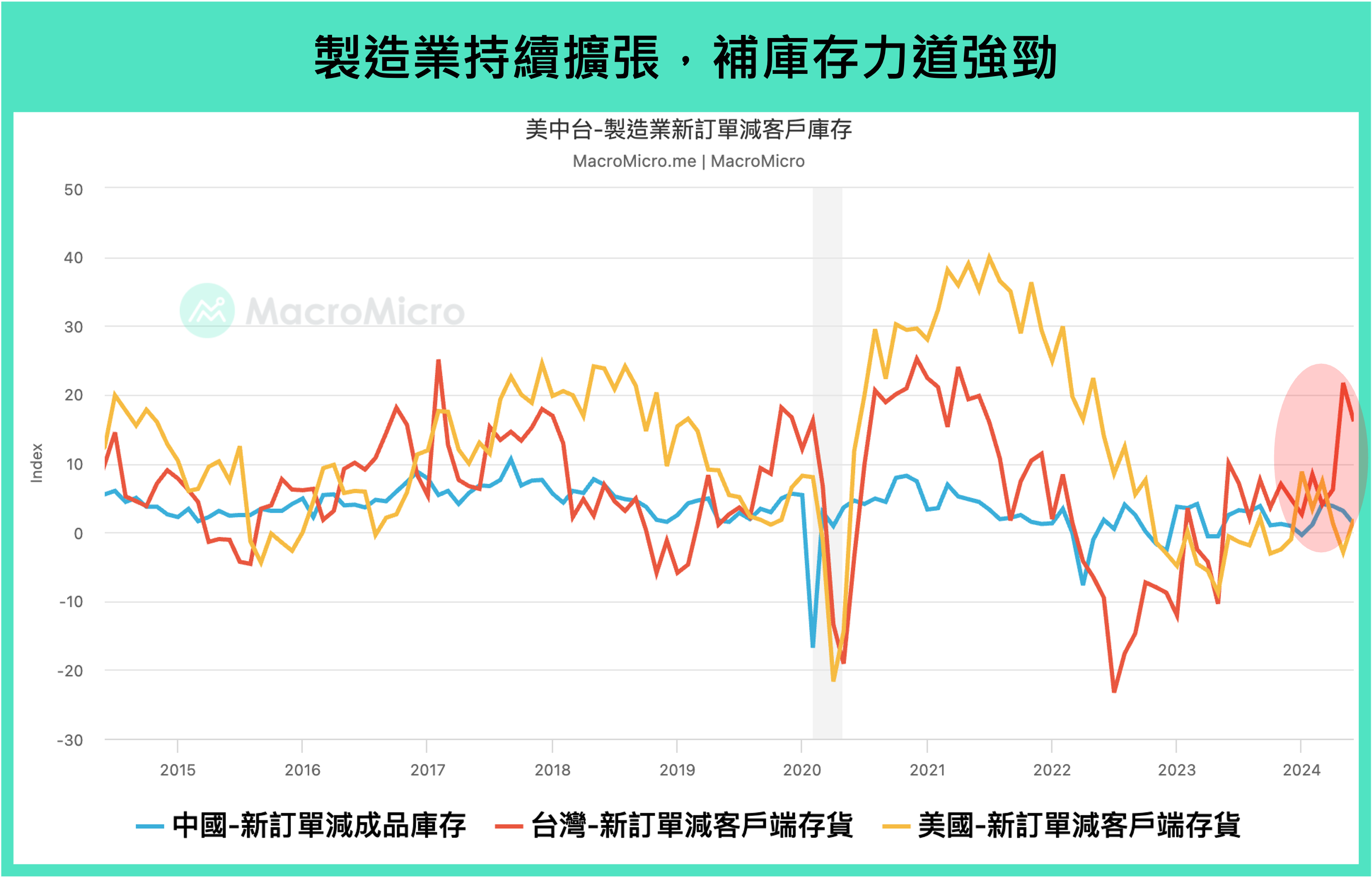

製造業的擴張也表現在製造業 PMI, 6 月為 53.7(前 55.4)維持在擴張區間,整體來看,經理人對未來六個月展望維持樂觀 59.2(前 60.1),新訂單和生產指數維持高度擴張的 59.2(前 63.8)和 56.4(前 61),關鍵指標「製造業新訂單減客戶庫存」在 6 月來到了 16.1,顯示製造業正進入主動補庫存階段,正式進入製造業強升段。

▲資料來源:財經M平方

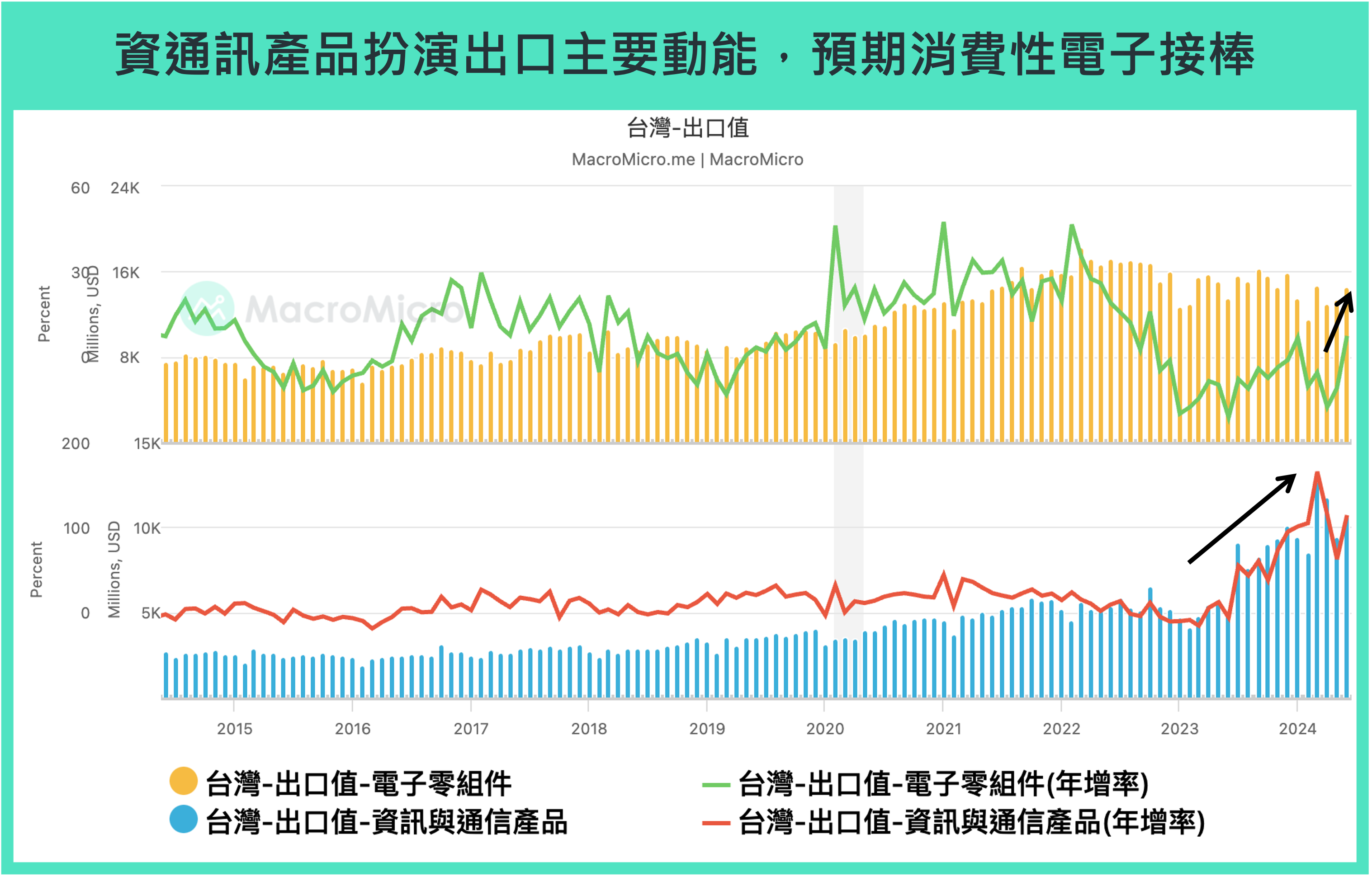

而 6 月台灣出口在低基期和製造業持續擴張的支持下年增率達 23.5%,遠超市場預期,對美及中國的出口金額同步回升,美國需求維持強勁,中國則逐步由底部復甦。產業細項中電子零組件金額維持穩定,並回歸年增長至 7.3%(前 -11%),資通訊金額回升並繼續維持高檔,年增率反彈至 114.07%(前 62.44%)。

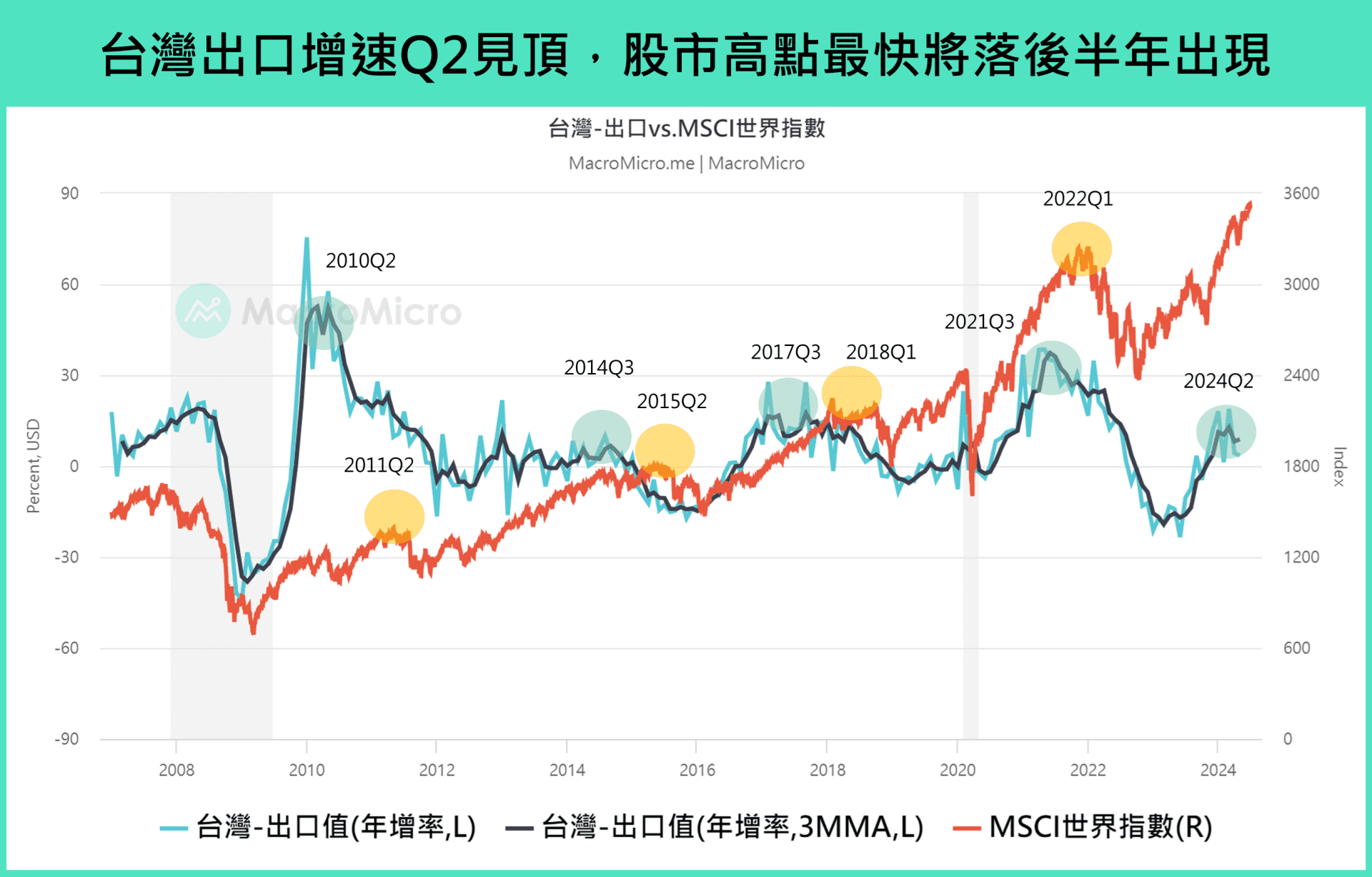

從台灣景氣燈號、製造業 PMI、台灣出口可見台灣景氣伴隨著 AI 製造業動能普遍回升。而台灣作為全球重點製造業以及電子零組件的供應基地,出口數據對股市具有一定領先性,出口持續表現亮眼,也應證全球景氣保持擴張,為股市帶來動能。

台灣出口將 AI 獨強?其他產業的成長動能強勁,消費性電子復甦

台灣擁有完整半導體生產鏈,再加上先進製程技術相對成熟,因此過去主要以「積體電路、PCB 」等電子零組件作為出口主力;然而隨著生成式 AI 爆發, AI 晶片和伺服器強勁拉貨,長期來看 AI 相關的需求旺盛,預期未來「主權 AI」和「多模態」等將成為 AI 市場成長的積極因素,成長動能龐大。今年在 AI 浪潮發展下,台積電先進封裝產能供不應求,許多台廠因此受惠,單量上不但有望與台積電同步齊揚,先進製程的獲利也較一般晶片更好 ,台廠未來營收成長動能強勁。此外,由於中美貿易戰美國祭出限制及貿易實體清單,多間台廠紛紛從中國撤資或售出旗下在中國的子公司,並上修利潤較高的先進製程資本支出,可見資通訊產品已成為未來台灣的出口主力動能。

▲資料來源:財經M平方

未來台灣會淪為 AI 獨強的場面嗎?從眼下的數據來看,當 AI 應用輪廓逐漸清晰,我們有機會在下半年看到原本相對落後的產業,有機會慢慢跟上。

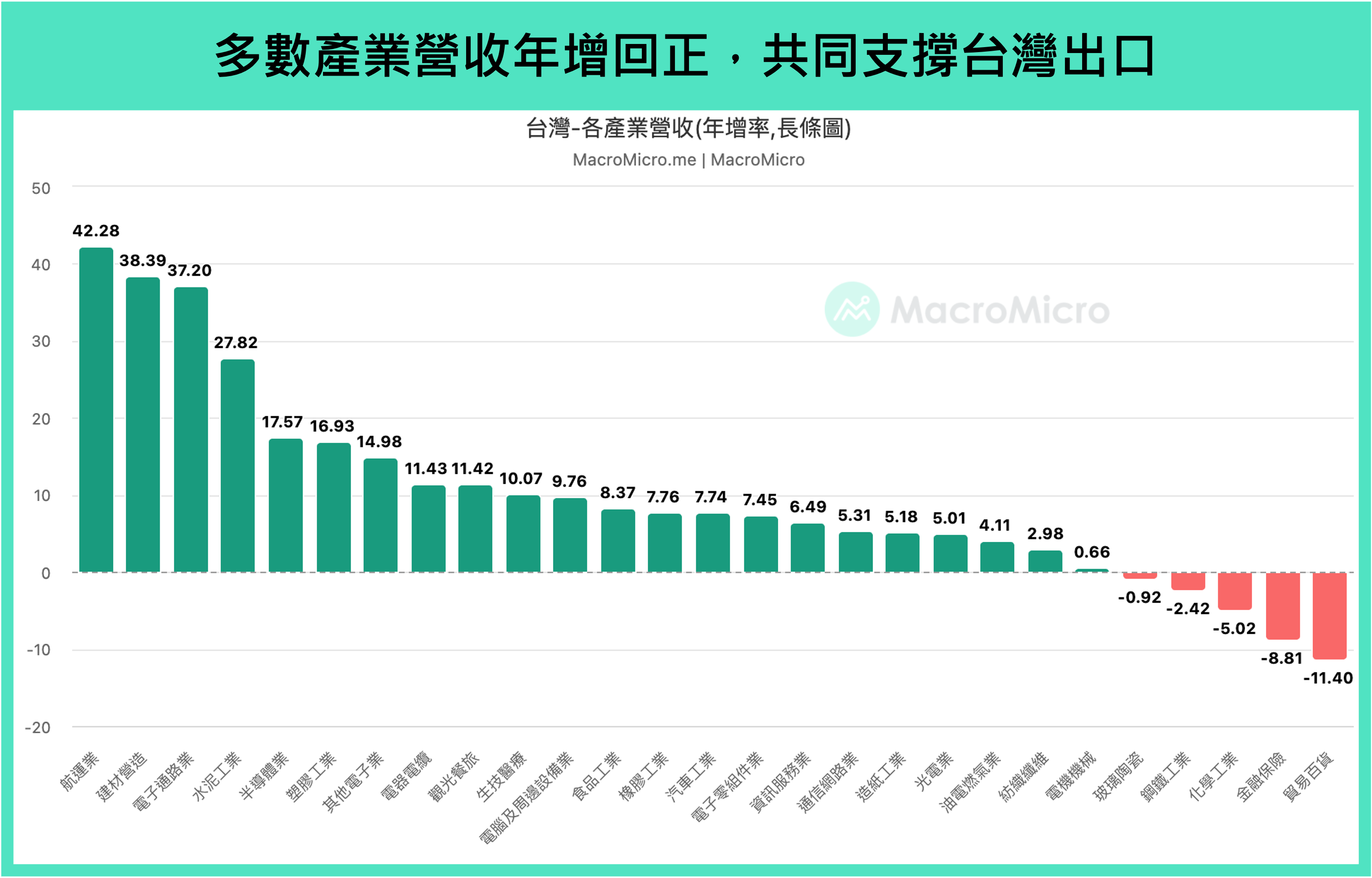

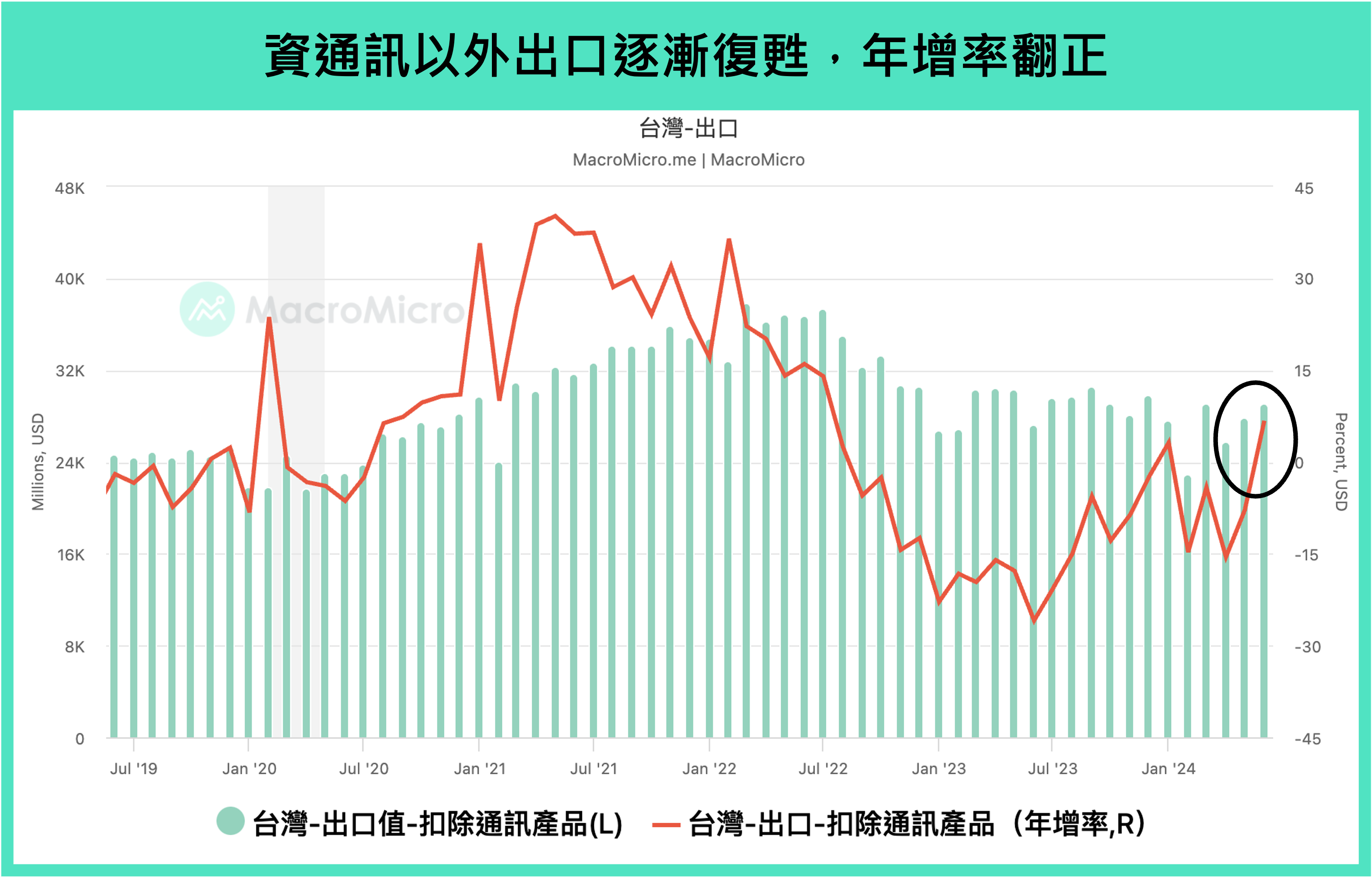

根據 5 月上市櫃公司月營收統計,可以看到 27 個產業中已有 24 個產業年增率翻正,半導體以外的電子產業普遍也有不錯的增長。此外,我們可以從最新一期台灣出口額跟製造業 PMI 觀察到相同的趨勢。台灣出口額扣除資通訊產品自 4 月起不斷上升,出口細項化學品、塑橡膠、基本金屬、機械等傳統製造品的出口狀況皆持續改善。PMI 的產業細項也顯示五大行業已轉擴張,其中電子機械廠商訂單回歸擴張也反映製造業好轉後,經理人投資意願增加,採購經理人對未來六個月展望也全數維持在擴張且相對高檔的水位,產業進入全面成長也有利於整體股市結構更為健康。

▲資料來源:財經M平方

▲資料來源:財經M平方

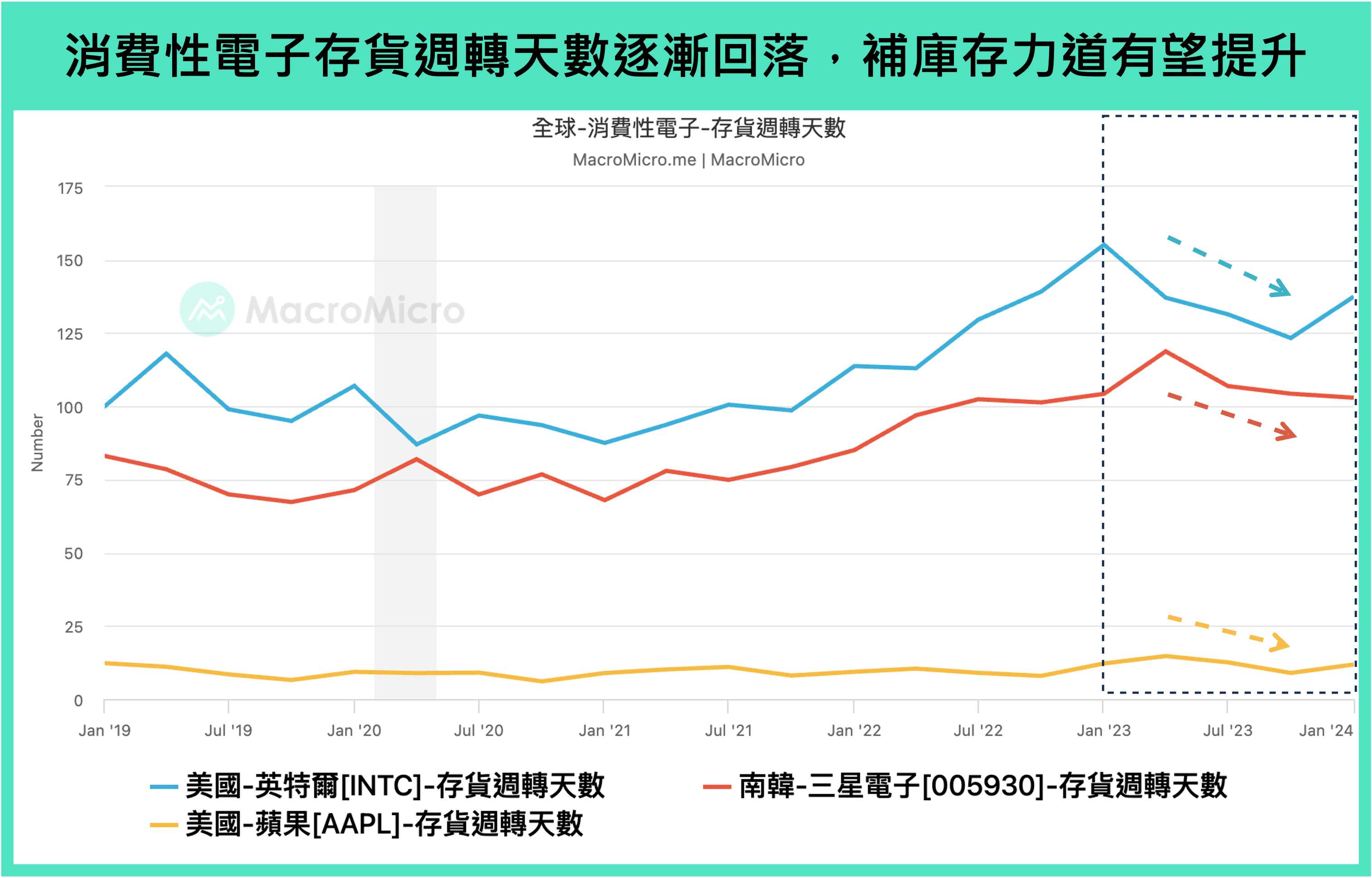

另外下半年也將進入消費性電子旺季,再加上目前電子零組件出口金額仍較低,但庫存狀況良好,未來補庫存需求可期。24Q1 消費性電子存貨週轉天數的狀況較 23Q1、23Q2 良好。外銷訂單也顯示,自二月以來,電子產品金額持續上升。

從應用市場角度看,蘋果上修手機出貨量將比去年同期增長約 10%,可見市場相對樂觀;研調機構 IDC 的報告指出,經歷疫情帶動的居家辦公潮後,24Q1 全球出貨已恢復至疫情前水準,年增 1.5%。傳統 PC 也將於今年起邁入汰舊期,再加上 2025 年停止更新的 Win 10 仍有 60% 左右的高市佔率以及下半年推出的 AI PC,將帶動新一波換機潮。因此,預期消費性電子在 Q3 將逐步回溫,並與 AI 資訊通技術共同推動台灣的出口表現,下半年出口仍有動能支撐。

▲資料來源:財經M平方

但需要注意的是,接下來台灣出口將面對去年 AI 爆發的高基期,預估七月起出口金額需逐步再向上推升至 420 億以上,才有機會支撐年增維持在雙位數成長,在下半年基期墊高的情況下,預計今年 Q2 增速封頂後進入高原期。根據過去經驗,股市高點最快落後出口高點半年出現,時間點落在今年底到明年初,故推估在 6 個月內股市仍有高點,若能維持一定動能,則即使大盤整體無法創高,個股也能有所表現;然若出現連續性的增速回落,則也確立進入製造業下降週期,股市回調機率也將大增。

|

|

▲資料來源:財經M平方

結論

綜上所述,受惠於 AI 晶片、伺服器等需求,台灣景氣在製造業支撐下邁入黃紅燈區間,細項中海關出口雖由紅轉綠,但在高基期下仍穩定,AI 資通訊產品的帶動功不可沒。

從股市表現來看,當景氣燈號進入黃紅燈之上,預計在未來 1~2 季景氣的擴張格局仍能為股市帶來支出,不過伴隨下半年基期逐漸墊高,出口動能是否能持續維持將成為下半年焦點,下半年重頭戲的消費性電子旺季,重點關注消費性電子回溫與否,並配合觀察台灣出口高點以及台灣製造業 PMI 是否持續擴張,以找到股市反轉的時機!

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。