在此波新冠病毒肺炎疫情爆發以來,對於國內零售業、觀光業、餐飲業帶來顯著的負面影響,也重創國內零售地產,包括用於各種零售、批發、餐飲、娛樂、健身、休閒等經營用途的房地產形式,甚至是重要店面商圈的營運情況;所幸隨著疫情逐步流感化,且我國疫情能獲得控制,以及2023年2月下旬口罩令也逐步鬆綁,甚至各國之間的邊境封鎖持續解封,此則有利於國內零售地產的表現,以及重要店面商圈的租金水準與空置率,僅是疫後線上線下的消費型態有所改變,且2023年全年來台觀光人數尚難以於短期內回到疫情前的水準,此則牽動國內零售地產、重要店面商圈行情的復甦程度。究竟2023年該如何從國內零售業與觀光業、餐飲業等主要之服務業的景氣、民間消費、來台人數變化趨勢來看零售地產,以及重要店面商圈之走向,以下將深入進行探討。

2023年國內經濟結構將呈現外冷內溫格局

不同於2020年國內經濟成長率半導體業呈現一枝獨秀,2021年呈現傳統製造業、科技產業景氣全面性回溫,但內需產業仍疲弱的局面,2022下半年~2023年台灣經濟則呈現外冷內溫的結構,致使2022年、2023年我國經濟成長率僅各為2.35%、1.66%(請參考表一),整體表現並不盡理想,且經濟成長率的水準連續兩年低於全球。

事實上,隨著2023年我國防疫管制措施全面放寬,國內消費漸回常軌,況且第二季全民普發6,000元的政策可望落實,有機會挹注民間消費力道,加上入境逐步免除隔離,跨境旅遊回溫,將使得民間消費持續擴張,故根據台灣經濟研究院的預測資料可知,2023年民間消費年增率將可由2022年的3.54%提升至6.22%(請參考表一),顯然民間消費年增率已順利擺脫2020~2021年負數的態勢。

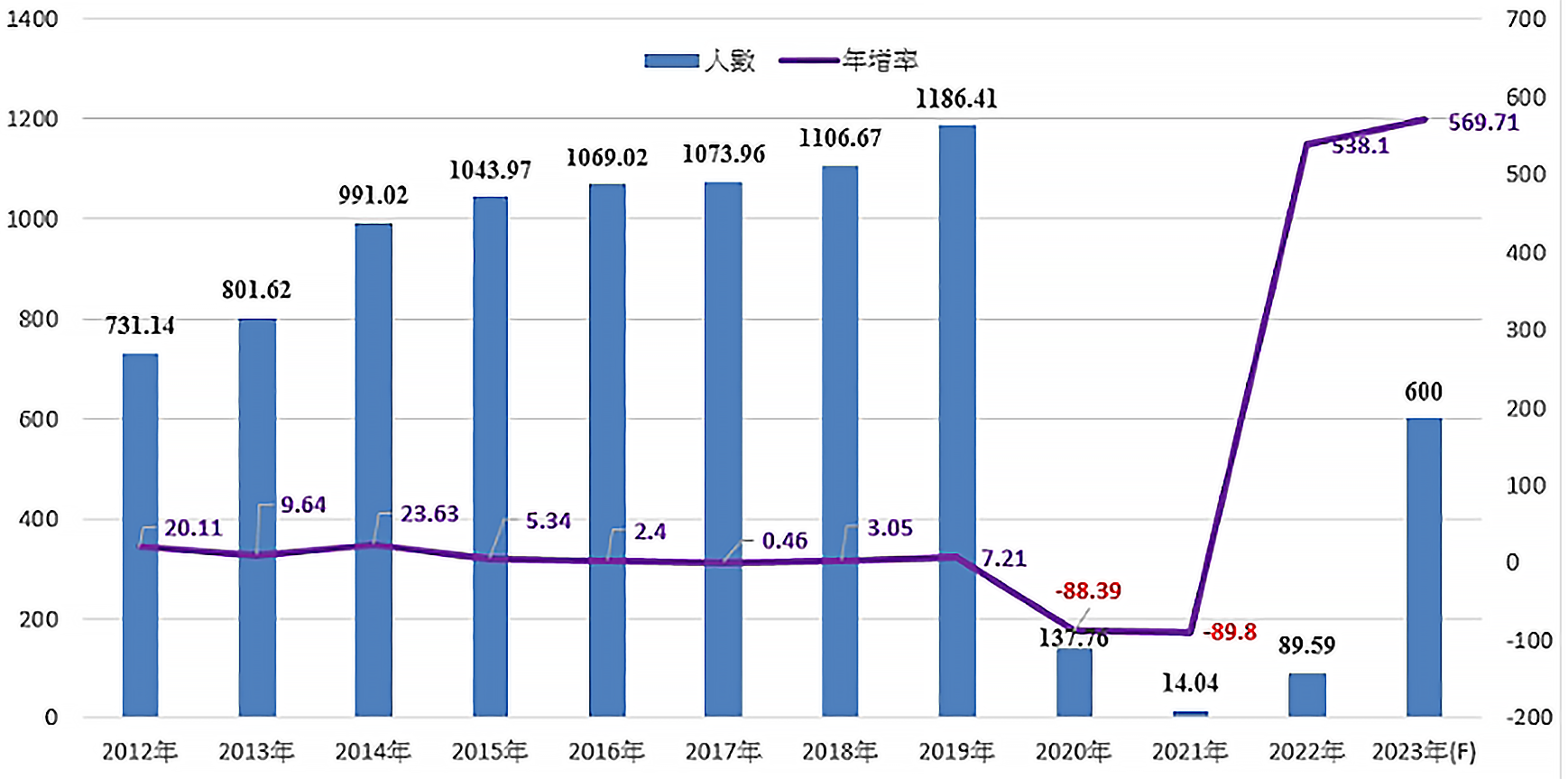

在此情況下,預測2023年國內零售業、觀光業、餐飲業營業額年增率分別可由2022年的7.43%、32.99%、18.85%,提升至9.00%、40.00%、22.00%,其中零售業的大宗—綜合商品零售業2023年營業額年增率更將因百貨公司業的推升而使其優於2022年(請參考表二),特別是百貨公司積極透過會員經濟,串聯實體樓館、APP、網路購物、社群推播來推動民眾購買動能,藉此帶動業績持續成長;另外牽動觀光業的來台旅客方面(請參考圖一),2023年我國官方期望來台人數能來到600萬人的目標,以目前的進程來看,應能順利達標,此則確立2021年14萬人將是史上的低點,而外來觀光人潮的回流將有利於部分零售地產的營運表現。整體而言,在民間消費年增率將高於2022年、零售業與觀光業表現逐步獲得改善下,將有利於2023年整體零售地產,乃至於店面商圈行情擺脫先前疫情的谷底。

| 年度 | 相關經濟數據 | 零售業 | 觀光業 | 餐飲業 | ||||

| GDP | 民間消費年增率 | 銷售額 | 年增率 | 營業額 | 年增率 | 營業額 | 年增率 | |

| 2019年 | 3.06 | 2.25 | 38,522 | 3.08 | 1,966 | 6.11 | 8,116 | 4.38 |

| 2020年 | 3.39 | -2.55 | 38,596 | 0.19 | 1,416 | -28.00 | 7,776 | -4.18 |

| 2021年 | 6.53 | -0.35 | 39,855 | 3.26 | 1,322 | -6.61 | 7,280 | -6.37 |

| 2022年 | 2.35 | 3.54 | 42,815 | 7.43 | 1,758 | 32.99 | 8,653 | 18.85 |

| 2023年(E) | 2.04 | 6.92 | 46,668 | 9.00 | 2,461 | 40.00 | 10,566 | 22.00 |

▲表一:國內GDP、民間消費、零售業、觀光業、餐飲業之規模與年增率概況。資料來源:經濟部商業司、台灣經濟研究院產經資料庫整理及預測,2023年8月

單位:億元、%

注:觀光業數據主要是以住宿業、旅行及相關服務業統計為範疇。

| 年度 | 綜合商品零售業 | 百貨公司業 | 超級市場業 | 便利商店業 | 零售式量販業 | 其他綜合商品零售業 | ||||||

| 營業額 | 年增率 | 營業額 | 年增率 | 營業額 | 年增率 | 營業額 | 年增率 | 營業額 | 年增率 | 營業額 | 年增率 | |

| 2021年 | 13,025 | 0.81 | 3,426 | -3.24 | 2,481 | 7.95 | 3,614 | 0.12 | 2,439 | 6.64 | 1,063 | -10.13 |

| 2022年 | 14,042 | 7.81 | 3,946 | 15.19 | 2,547 | 2.66 | 3,820 | 5.71 | 2,490 | 2.11 | 1,236 | 16.24 |

| 2023年(E) | 15,343 | 9.26 | 4,735 | 20 | 2,600 | 2.1 | 4,011 | 5 | 2,539 | 2 | 1,458 | 18 |

▲表二:國內綜合商品零售業及其細項行業之營業額規模與年增率概況。資料來源:經濟部商業司、台灣經濟研究院產經資料庫整理及預測,2023年8月

單位:億元、%

▲圖一: 近年來來台人數規模與年增率之走勢。資料來源:觀光局、台灣經濟研究院產經資料庫整理,2023年5月

整體店面商圈租賃市場景氣尚無法恢復至疫情的水準

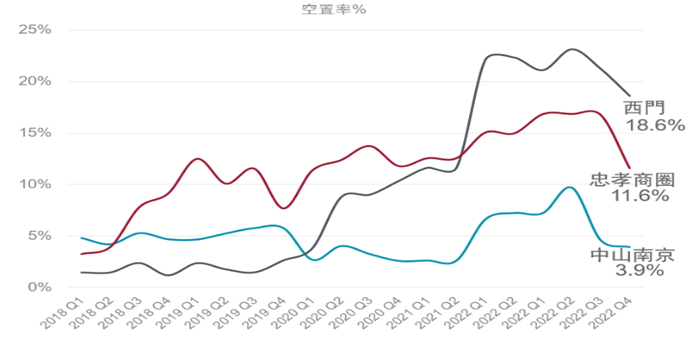

根據圖二的統計資料可知,先前受到疫情導致邊境封鎖、內需市場不振的影響,台北市重要商圈如西門、忠孝、中山南京的空置率皆在2021年第二季~2022年上半年處於高檔,特別是西門商圈上衝至20%以上;所幸後續由於疫情趨於流感化,加上國內外邊境解封進程加快,來台觀光人數亦有趨增的局面,因此預計2023年台北市重要商圈租賃行情皆將持續獲得改善,預計尤以西門商圈最為顯著,主要是其因旅客逐漸回流,包含伴手禮店、餐飲及服飾店等回歸商圈展店,因而空置率將持續下降,租金行情止跌回穩態勢可期。

值得留意的是,官方預期2023年來台觀光旅客僅能回復到疫前半數水準,目前先以600萬人為目標,顯然各商圈雖期待外國旅客回流,短期內仍需仰賴內需基本盤,等待消費力道逐漸增強,重要店面商圈才能真正迎來全面性復甦的態勢,況且也需考量疫後民眾消費型態的改變,線上線下購物的比例相較於疫前呈現一長一消的態勢,其對於壓抑實體店面租賃需求的程度也值得觀察。

▲圖二:台北市重要商圈店面空置率之走勢。資料來源:戴德梁行研究部,2023年1月

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。