最近有個學生拿著剛買的房子權狀來問我,除了上篇文章跟大家聊到的公設、露臺、車位問題之外,他說:「老師,為什麼我這間房子明明借款1000萬,這個最高限額抵押權卻寫1200萬呢?」。那今天主題就讓我們來好好聊聊抵押權到底是什麼?

抵押權定義:不動產不必移轉也能貸款

👉 抵押權定義是什麼?為什麼銀行貸款不用搬家?

首先,我們先來看看民法的規定,分為普通抵押權跟最高限額抵押權,最主要都是為了擔保債權(借貸關係)而設計的他項權利。在抵押權出現之前,過往歷史上的借貸就是拿擔保品(如珠寶首飾)押給對方,類似於當鋪的概念,但如果是不動產,甚至是我賴以維生的店面,我如果押給你,又想繼續營業可不可以呢?在這樣的環境下抵押權就被創立了,所以到底什麼是抵押權呢?就是擔保債權但不需要移轉佔有擔保品,大家可以想像一下跟銀行辦理房屋貸款後,以不動產做為抵押品,但房子仍可自己住,就是一樣的道理。

普通抵押權定義:

民法第860條:稱普通抵押權者,謂債權人對於債務人或第三人不移轉占有而供其債權擔保之不動產,得就該不動產賣得價金優先受償之權。最高限額抵押權定義:

民法第860條:稱最高限額抵押權者,謂債務人或第三人提供其不動產為擔保,就債權人對債務人一定範圍內之不特定債權,在最高限額內設定之抵押權。最高限額抵押權所擔保之債權,以由一定法律關係所生之債權或基於票據所生之權利為限。

房貸主流:最高限額抵押權的清償範圍

👉 最高限額抵押權與普通抵押權差在哪?

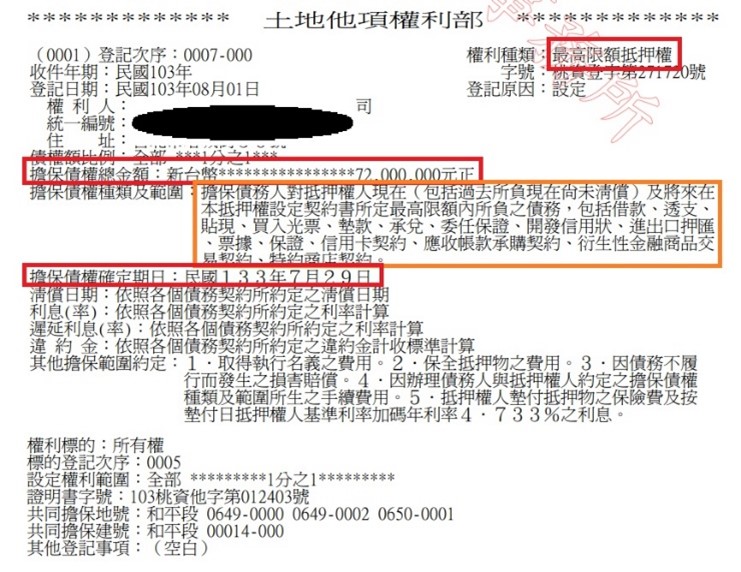

那到底這個權利可以做什麼? 依據民法第860條,抵押權就是在債務人還不出錢的時候,將不動產拍賣,並對拍賣價金優先受償。簡言之就是債務人先拿錢,剩下的才其他人分。目前實務上最常見的最高限額抵押權,差異是什麼?主要是清償的範圍不一樣,過往的普通抵押權,借一千萬,擔保一千萬,但是利息、違約金、強制執行費用呢?久而久之,銀行覺得不划算,所以想出了一個最高限額抵押權的設計,銀行跟你約定30年(下圖登記日期103年8月1日,擔保債權確定日期133年7月29日),在這段時間當中,對於債權擔保總金額7200萬範圍內做擔保,包含的範圍就寫在下圖橘色的框框內,例如透支、信用卡契約、開發信用狀…等(各家銀行寫法不同),只要在這個範圍內,不超過7200萬的原則都可以優先清償,保障銀行的權利。但也要記得,並不是拖到133年7月29日就不用還了,你的借貸金額、還款期間、違約條件,是跟你的借款契約綁定,不是跟抵押權綁定喔。

房貸抵押權全攻略:最高限額設定、塗銷與反推房價

簡單解釋過後,我們再來看常見的一些問題:

問題一:7200萬是借款金額嗎?

👉 權狀上的抵押權金額等於借款金額嗎?

其實並不是,一般實務上我們會將你一開始的借款金額乘以1.2倍,主要是考慮到違約金與強制執行費用而概估,跟你實際借款金額完全不一樣。甚至你未來還了十年,你再去看這個數字也不會改變,因為抵押權只是優先受償,並不是代表債務本身。

問題二:以前房仲為什麼知道我買多少錢,101年以前明明就沒實價登錄?

👉 房仲如何推算房屋成交價?

其實從最高限額抵押權的概念來看,就會知道為什麼有些不動產從業者會說,以前沒有實價登錄還是猜得出來買房買多少。以學生買房的案例來說,最高限額寫1200萬,代表他借款1000萬,以他銀行當地貸款成數推估7成反推,他的買房價值應該就是1430萬左右。

問題三:設定抵押權,我需要給什麼文件才能設定呢?

👉 設定抵押權要準備哪些文件?

這部分要分為兩種,因為房貸的設定其實已經相對成熟,地政機關為了減少流程,倘若是跟金融機構借款設定,因為金融機構會自行監管、對保,所以在設定上所有權人基本不需要提供額外的文件,只要金融機構確定對保完成,甚至連印鑑證明、權狀都不需要,未來倘若要塗銷也是一樣。但倘若是民間私人借貸,那原則上要提供印鑑證明,走一般的他項權利設定流程。

問題四:那我還錢抵押權的擔保金額不會減少,不會很危險嗎?

👉 房貸還清但抵押權金額沒變,會影響產權安全嗎?

事實上,抵押權最多就是取得債權證明進行強制執行比較方便而已,倘若債務人已經清償欠款,例如30年後我將房貸還清了,債權若因清償、抵銷等原因消滅,抵押權亦隨之消滅。就算你抵押權不特別跑去塗銷(很多人會賣房子時再塗銷),對方提出要強制執行不動產,你也可以向法院主張債務不存在。

——————————————

【關於朱智豪】

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。