許多客戶在面對遺產繼承時,表達出資金不足的困境,特別是在父親僅留下房產而無現金的情況下。雖然網路上普遍提到將現金轉為不動產可以節稅,但實際上,繳納遺產稅仍需具備現金流,如果遺產稅金額過高,無法負擔,該如何應對?

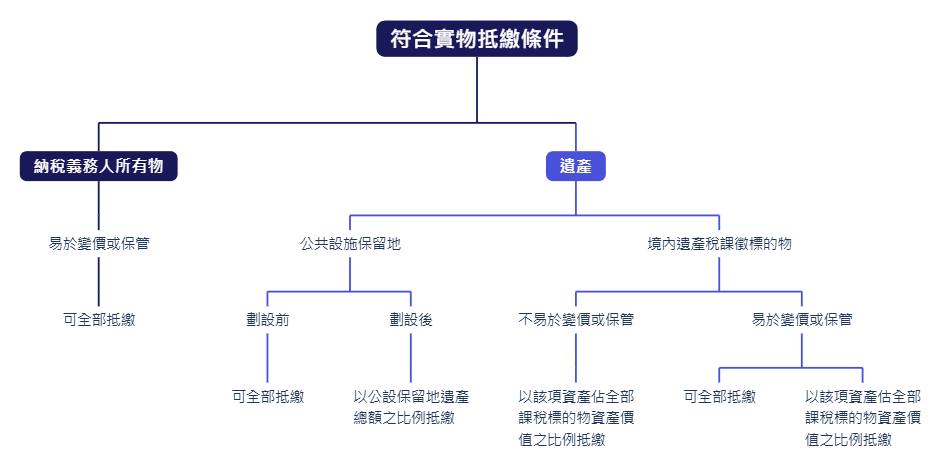

救急方案:國稅局的實物抵繳申請條件

👉 遺產只有房子沒有現金,遺產稅繳不出來該怎麼辦?

針對上述問題,國稅局提供了一項實物抵繳的方案,以協助納稅人解決現金不足的困境。根據遺產贈與稅法的相關規定,當遺產稅或贈與稅應納稅額達三十萬元以上,且納稅義務人面臨困難,無法一次性繳納現金時,納稅義務人可於納稅期限內,針對現金不足繳納的部分,申請以中華民國境內的課徵標的物或易於變價及保管的實物進行抵繳。

➡️ 申請實物抵繳

▲實物抵繳方案圖。製圖:遠雄房地產

實務分析:實物抵繳的「時價」陷阱

👉 實物抵繳划算嗎?為什麼專家建議非必要別用實物抵稅?

台財稅字第10600631250號令

繼承人申請以被繼承人存放於金融機構之存款繳納遺產稅,准比照遺產及贈與稅法第30條第7項規定,由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾2/3之同意提出申請

其實還是回到之前的主軸,所有稅務都是事先規劃,遺產稅也是可以事先規劃的,最直接的就是建議預留現金,最差最差,也可以向國稅局申請用遺產中的存款繳納,尤其是財政部在民國106年12月6日發布台財稅字第10600631250號令中表示,繼承人可依遺贈稅法第30條第7項的規定,以「多數決」的方式,也就是由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾三分之二之同意提出申請,以被繼承人存放於金融機構之存款繳納遺產稅。這對於繼承來說屬於一個不會吃虧也不會佔便宜的選擇,也是最簡單的狀況,只要繼承人可以協調好,遺產稅將不是問題。

繼承人眾多?利用保險與信託預留「遺產稅源」

👉 繼承人意見不合,可以用遺產中的存款繳稅嗎?

利用保險、信託等方式將遺產稅的稅源先切出來,避免到時候因為抵繳被國家薛一筆,例如以「預計遺產稅金額」作為保費投保,並指定兒子為身故保險金受益人,依據《保險法》第112條規定,被保險人死亡時,保險金額依照約定的保額給付給指定受益人,且該筆金額不得作為被保險人的遺產。到繼承發生時,就可以利用這筆錢繳遺產稅,若每一申報戶全年領取的保險金額,沒有超過最低稅負條例中規定的金額內,就不用計入基本所得額,則不需課徵遺產稅,基本等同於拿現金繳稅,但是要記得符合實質課稅原則,不要以逃漏稅的方式規劃,避免最後得不償失喔。

| 保險實質課稅原則八大態樣 | 認定原則 | 現行遺產稅負 |

| 帶病投保 | 有刻意隱瞞或虛報疑慮,投保動機可能有規避行為者 | 遺產淨額5,000萬元以下者,課徵10% |

| 高齡投保 | ||

| 短期投保 | ||

| 躉繳投保 | 遺產淨額超過5,000萬元至1億元者,課徵500萬元,加超過5,000萬元部分之15%。 | |

| 密集投保 | ||

| 舉債投保 | ||

| 鉅額投保 | 遺產淨額超過1億元者,課徵1,250萬元,加超過1億元部分之20%。 | |

| 保險費大於或等於保險給付 | 非自用壽險保單,有財產移轉空間 |

▲保險實質課稅原則八大態樣,規劃保單節稅時要特別注意不要踩雷。製表:遠雄房地產

——————————————

【關於朱智豪】

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。