貸款,是大家這一年來買房遇到最大的問題,曾有一個銀行前輩告訴我,比大家更怕房價跟不動產有損失的,就是銀行端,畢竟大家自備款最多也就 3 成(豪宅跟限貸令除外),銀行可是要承擔七成的風險。正因為如此,在限貸令出來後,在今年的統計報告中,就算平均估值還是往上(這與銀行鑑價流程有關),但整體核貸的成數卻是持續下探,逼近七成。

銀行貸款偏向保守的趨勢越發明顯,常見一些貸款話術也失去效果,甚至大家漸漸發現用特約條款解除契約往往也有爭議,大家越來越重視貸款的問題。今天就來跟大家聊聊抵押權到底是什麼,以及是否還完款就要先清償塗銷抵押權?還有買房前,為什麼至少要看一下原有的抵押權設定狀態?

| 期別 | 申貸樣本數 | 平均鑑估值(萬元) | 平均核貸成數(%) | 平均貸款利率(%) |

|---|---|---|---|---|

| 2024 Q1 | 54,811 | 1,355 | 72.88 | 2.11 |

| 2024 Q2 | 65,143 | 1,400 | 73.45 | 2.20 |

| 2024 Q3 | 60,908 | 1,437 | 73.55 | 2.23 |

| 2024 Q4 | 45,732 | 1,393 | 72.92 | 2.28 |

| 2025 Q1 | 35,633 | 1,375 | 71.82 | 2.36 |

| 2025 Q2 | 39,762 | 1,433 | 71.86 | 2.41 |

| 2025 Q3 | 37,747 | 1,453 | 71.78 | 2.44 |

▲2024–2025 年全台房貸申貸狀況一覽表。資料來源: 財團法人金融聯合徵信中心

抵押權是什麼?實務上最常見的是哪一種?

❓ 銀行房貸設定的抵押權到底在保障什麼?

民法規定中的抵押權,最常見的、實務上現在會做的叫做「最高限額抵押權」。

什麼是最高限額抵押權?

最高限額抵押權,指的是債務人或是第三人提供不動產作為抵押物,對債務進行擔保,債權人與抵押物的所有人約定,針對債務人現在已存在或是將來當事人可以預見,在一定法律關係內發生的不特定債務。

簡單來說,不只擔保你借錢當下的債務,還包含衍生的債務,例如不還錢的利息、違約金等等。如果債務人最後沒有還清,債權人(同時也是抵押權人)就能夠將抵押的不動產拍賣,並且在雙方所同意設定的最高限額內,對於所賣得的價金可以優先受償。

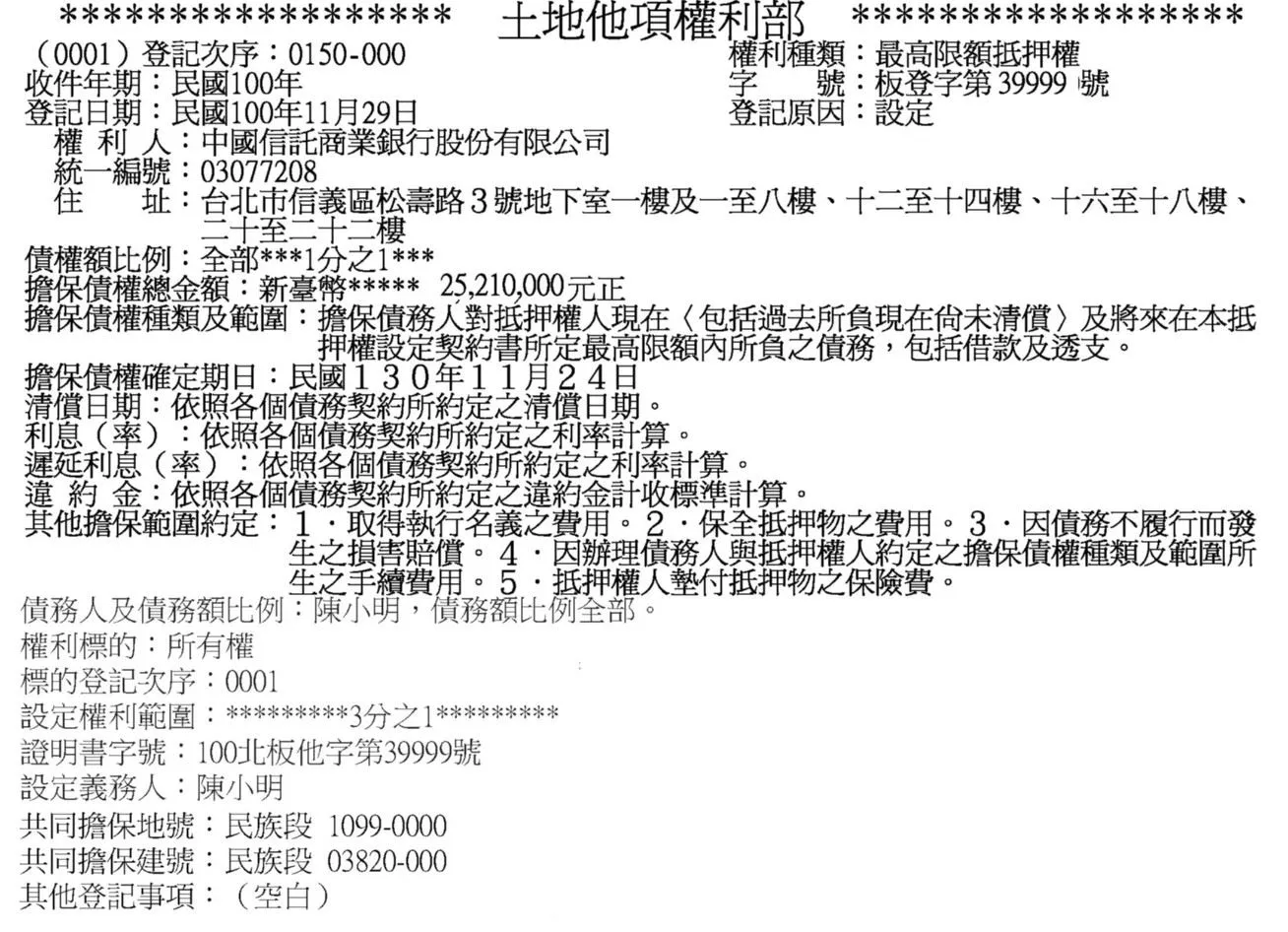

▲地政事務所核發之第二類謄本。圖片來源:新北市政府地政局

抵押權順位為什麼這麼重要?

❓ 為什麼銀行會要求第一順位抵押權?

在剛剛的文字中我們學到了一個新的詞叫做「優先受償」,換句話說,拍賣的時候可以針對拍賣的價金優先拿錢走。萬一剩下的不夠後次序抵押權人分,那就只能自己去想辦法(轉為普通債權),必須由訴訟取得執行名義辦理。

但問題是,訴訟曠日廢時,而且有無剩餘資產可供執行是一個大問題(畢竟房子已經拍賣了)。意思其實很簡單:排序越前的越有利。

這也就導致銀行端幾乎都只能接受第一順位抵押權才肯放款。換句話說,倘若原有的房子在買賣時,就已經有一個不是銀行端的抵押權卡在第一順位,那就會導致銀行不可能願意借錢給你,只能走私人借貸或中租等偏向高利息的借貸方式。

這就意味著,大家一定要在買房子前請地政士確認,該房屋的抵押權是否是可以順利塗銷的;如果不行,到時候跟銀行貸款一定會出大問題。

買房前如何查詢抵押權的設定狀況?

❓ 一般人買房要怎麼查房子有沒有抵押權?

其實查詢抵押權的狀況是非常簡單的事情,因為我國登記具有公示效果,只要有登記的法律關係都會直接顯示在謄本上。當中「二類謄本」可以任意調閱,所以在買房前,除了權狀檢查之外,請地政士調一份謄本即可得知,目前抵押權有幾個(俗稱幾胎)。

再看一下權利人是否是銀行還是私人,如果是私人,就一定要請對方先塗銷。過往在實價登錄尚未出現之前,甚至可以用銀行貸款回推對方當初的買價。

實務經驗分享:關於抵押權,你一定要知道的三件事

謄本看不到實際貸款餘額

❓ 別人可以從謄本看出我欠銀行多少錢嗎?

實際貸款的餘額不會在謄本當中顯示出來,所以不用怕人家知道你還了多少、還剩多少。因為抵押權設定顯示的是「最高限額」,只是在這個範圍內(通常會是你當初借款金額的 1.2 倍)做擔保,並不代表你真的欠他這些錢。

還完款一定要馬上塗銷抵押權嗎?

❓ 房貸繳清後不塗銷抵押權會有風險嗎?

個人建議其實不需要。首先,有抵押權意味著外人在查詢房產狀況時,會預期要塗銷抵押權銀行端才能借款,這其實可以避免很多麻煩。

例如,銀行端比較不會一直打電話給你要你貸款、增貸;同時詐騙集團也比較不喜歡這樣的房子,因為變現會比較困難。

善用銀行審查,反而是一種風險防火牆

❓ 抵押權真的能防止房產被詐騙盯上嗎?

綜上所述,銀行是風險評估中重要的一環,畢竟 7 成風險是銀行承擔,所以往往晴天給傘、雨天收傘。反過來說,如果藉由履約保證、事先排查,有抵押權的房子也可以利用銀行的審查機制,去避免被詐騙集團盯上。

——————————————

【關於朱智豪】

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。