繼承房產節稅陷阱:土增稅免徵與房地合一稅的權衡

小明跟小華的爸爸過世後,小明跟小華決定拋棄繼承將財產給媽媽,一方面是讓媽媽安心,二方面是覺得反正繼承免增土地增值稅,就算現在給了媽媽,到時候媽媽百年以後還是小明跟小華的,到時候再辦一次繼承,再免徵一次土增稅,皆大歡喜。然而,事實真的是這樣嗎?

隨著時代變遷,加上法律上的修正,很多過往常見的節稅手段都不再適用,例如早期的抵稅地。隨著接觸的案件越來越多,很多時候會遇到一些客戶在網路上或曾經諮詢過其他人,常常會說:「代書,繼承是最好節稅的方法嗎?」,今天就讓我們好好聊聊這個主題吧。

在過往的稅制中,不動產移轉稅中負擔最重的通常是土地增值稅,新成屋則可能契稅多一點,但也因為這樣以前的節稅只要幫你省掉土增稅就萬事大吉,而繼承稅正是土增稅少數可以免課徵的手段。但是我想大家很清楚,現在移轉房地產,令人聞風喪膽的反而是105年以後實施的房地合一稅,也正因為如此,近年很常發現,地政士幫客戶省了土增稅,結果事後過戶時繳房地合一稅,反而繳更多的悲劇。省稅不是看單一稅賦,而是整體綜合考量,稅務規劃沒有標準答案,必須個案討論。

▲省稅不是看單一稅賦,而是整體綜合考量,必須個案討論。圖片來源:SHUTTERSTOCK

關鍵分水嶺:105年1月1日決定課稅方式

👉 繼承房產要繳房地合一稅嗎?如何判斷適用新制還是舊制?

在繼承方面,房地合一稅是怎麼算的?繼承後的不動產都要繳房地合一稅嗎?其實並不然,105年1月1日就是最重要的起點,將出售不動產所產生的所得稅一刀切開,判斷方式很簡單,現在你要賣房子,只要被繼承人是在105年1月1日以前取得之房地,繼承人在繼承後不適用房地合一稅,反之,倘若被繼承人是在105年1月1日以後取得之房地,繼承人在繼承後出售不動產就適用房地合一稅。這裡有一個關鍵,就是被繼承人只會往前算一次,換句話說就算是祖厝一代一代傳下來,再看是否是用房地合一稅的時候,只會看繼承人跟他前一手的被繼承人來做計算,因此在繼承時要好好評估到底要如何分配遺產,避免造成後續房地合一稅的問題。

取得成本認列:現值與市價的巨大落差

👉 繼承房產的取得成本怎麼算?

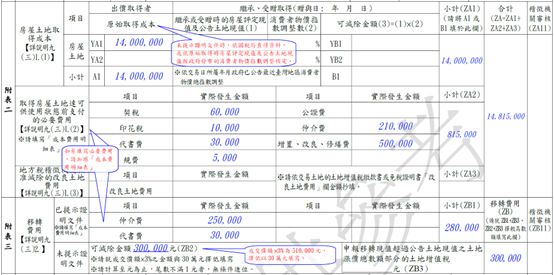

再來是所得怎麼算?真正的房地合一稅核心,其實是成本如何認列,畢竟大家都想賣在高點,沒有人會因為想少繳稅而賣便宜一點,成本項目主要分為三大項,房屋土地取得成本、取得房屋土地達可供使用狀態錢支付的必要費用,以及取得、改良及移轉之必要費用,如下圖所示:

首先是取得成本部分,多數情況下取得成本就是以你取得當下的「時價」,假設你是買賣,那就是買房時的成本(附上契約書),但以繼承方式取得的房屋,依照所得稅法第14條第7類第2款的規定,以繼承時的「時價」及因取得而支付的必要費用為其成本,當中有關於「時價」的部分,因為繼承人實際上是無償取得該房屋,因此在繼承時往往以房屋及土地的現值作為遺產稅的課稅基礎,進而成為納稅人出售時的成本,再加計物價指數。這就導致了繼承後出售不動產,用繼承時的房屋及土地的現值算成本,但往往與市場實際成交金額差距甚遠,因此要繳鉅額的房地合一所得稅。

法院的見解:納稅人不能夠在課徵遺產稅時主張以金額低的房屋評定現值為課稅基礎,卻又要在出售房屋時,主張以金額高的時價為課稅基礎。

必要費用實報實銷:哪些單據能幫您合法節稅?

👉 賣掉繼承的房子哪些費用可以扣除?

其次,是取得房屋土地達可供使用狀態錢支付的必要費用及,這部分採實報實銷,所以過戶過程相關的單據(契稅、代書費)、裝潢費用(發票、匯款紀錄)等,都要提供給國稅局做審核,當中最常提到的裝潢費用,實務上有很多是否能扣除的「眉眉角角」,請務必在施作時先評估清楚發票項目跟施作金額,避免事後被查稅的風險。而取得、改良及移轉之必要費用,主要是指你出售時所花的費用項目,這部分在修法之後政府希望納稅人採實報實銷,但倘若沒有任何單據可以證明,保底有成交金額的3%或30萬(取低),不無小補。

——————————————

【關於朱智豪】

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。