很多人看到這個題目會有個疑問:我家的房子要怎麼用不是自己決定的嗎?我想讓房屋空著難道也違法嗎?怎麼會有懲罰呢?是不是又有新的規定呢?其實,早在土地相關的法令裡面,我國的法令一直希望促進土地利用。畢竟台灣地狹人稠,若土地有空地浪費的情形,可能導致很多後遺症。例如建築技術規則當中的畸零地,或者是土地稅法當中的空地稅、荒地稅,都是類似的規定。今天就讓我們來聊聊,房子空著到底會怎麼樣?

房屋稅相關規定

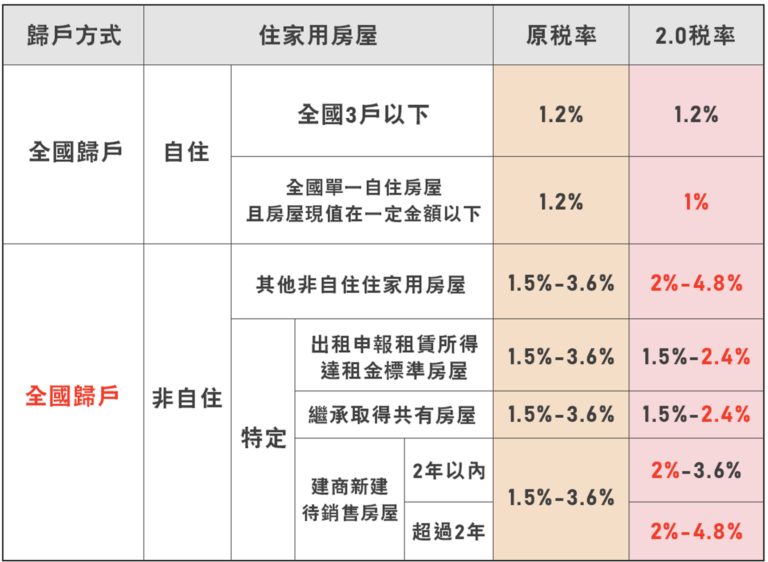

在台北市,房屋稅相關的條文早已有類似規定。房屋空置不被使用者,應按其現值依據使用執照所載用途或都市計畫分區使用範圍認定,分別以非自住之其他住家用房屋或非住家用房屋稅率課徵。簡單來說,財政部的規定是:有使用執照的以及無使用執照的房子,以一般目前有使用執照的房子來看,如果你的房屋用途別寫集合住宅、店鋪、一般事務所等,若被認定為空屋,就會依據你執照所載的用途判定是住家用還是非住家用,並以不同的稅率課徵。

什麼是空屋?

但這裡出現了一個問題:到底什麼是空屋?稅法只說了空置不被使用,這又回到當時實際上稅捐處執行上遇到的問題。過去曾用低度用水、低度用電的房子作為空屋率的判斷依據,並發公文到這些水電未超過基本度數的屋主,要求現場勘驗是否為空屋。這樣一來,不只曠日廢時浪費資源,另一個問題就是到底怎麼定義空屋,形成了很大的爭議。試想一下,若用水電來定義空屋,你覺得很合理,但當民眾長期出國或是節儉度日,該如何排除?又有人說,要有家具,例如床、冰箱等作為判斷依據,但若規定要有床才不算空屋,是否會有圖利廠商的問題?抑或是只要買張床放著就沒事?以上這些都成為空屋稅窒礙難行的理由。而且即便被認定為空屋,也只是依據原來使用執照的紀載判定,高機率對實際稅率毫無影響,導致稅捐處無法有效課徵空屋稅。

房屋稅修法背景

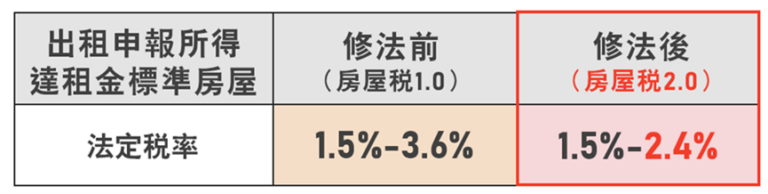

在2023年12月19日三讀通過修正的房屋稅條例,在新聞媒體上被稱為囤房稅2.0,將於2024年7月正式實施。到2025年5月時,大家收到的稅單就是第一次實施的成果。此次修法針對多間非自住的房屋採用全國歸戶的方式,並針對囤房空屋的部分進一步修法,不再像過去由稅捐處貓抓老鼠一戶一戶稽查。同時,為了鼓勵釋出空(閒)置房屋,促進房屋有效利用、增加租賃市場供給,非自住住家用房屋的法定稅率調高為2%-4.8%。但如果將房屋出租,並申報租賃所得達租金標準,可適用較低的1.5%-2.4%(等同於最高稅率減半,也比修法前最高稅率3.6%少1/3)。透過稅率差距,鼓勵多屋族將空屋提供出租。此外,將房屋供社會住宅(包租代管)或公益出租使用,仍適用1.2%的稅負,稅負更輕。這裡的空屋認定方式已修改為:只要你沒有出租,也不是繼承取得共有,也不是建設公司餘屋,就屬於空屋稅的課稅範圍。依現行的稅制規定,空屋2戶的稅率為3.2%,遠超過一般自住的1.2%稅率,達到實質抑制囤房空屋的效果。

▲如果將房屋出租,非自住住家用房屋法定稅率可適用較低的1.5%-2.4%。圖片來源:財政部

空屋稅的影響

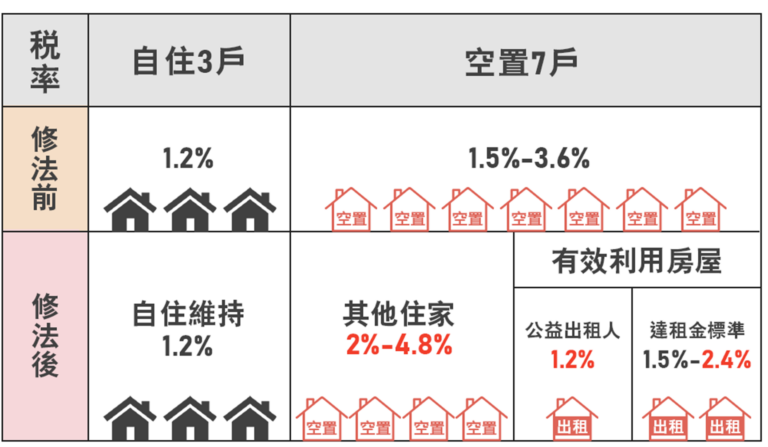

舉例而言假設我在全國持有10戶房屋,其中3戶供自住使用、7戶空置。

- 修法前:自住3戶適用稅率1.2%,空置7戶適用稅率1.5%-3.6%。

- 修法後:自住3戶維持稅率1.2%,7戶適用2%-4.8%;如果將原空置轉出租房屋3戶,其中1戶作公益出租人出租使用稅率1.2%,另2戶(達租金標準)適用稅率調降為1.5%-2.4%。

簡而言之,這次空屋稅的修法邏輯就是希望逼出閒置房屋,作法上不同於過去的稽查機制,而是採用刪去法將未出租的房屋通通視為空屋課徵空屋稅,對一般持有三戶以內的家庭未受影響,但是超過三戶部分建議還是出租並誠實報稅,倘若無短期處分需求則建議採社會住宅或公益出租人模式達到節省稅金的效果。

▲出租申報所得可以減稅。圖片來源:財政部

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。