循環周而復始,了解目前身處的循環位階,能夠有效提高策略勝率,本篇將全面掃描三大循環的位階,包含從景氣循環了解全球經濟狀態、透過生產力循環判斷未來趨勢,以及最後藉由短週期的製造業循環位置,用以確認合適的佈局時點。

景氣循環:全球經濟由復甦轉向擴張區間

景氣循環可以分為四個象限:擴張、趨緩、衰退、復甦,分別對應到不同的經濟以及物價成長與政策反應。而全球景氣循環的走向,很大程度受到三大經濟體:美國、歐洲、中國的動向所影響。

綜觀全球三大經濟體,美國 2023 Q4 GDP 季增年率 3.3%(前 4.9%),優於市場預期,年增率也同樣穩健成長 3.1%(前 2.9%),全年 GDP 年增 2.5% 明顯超過長期平均;相對落後復甦的歐元區,也乍現復甦跡象, 3 月 製造業 PMI 細項,生產指數回升至 46.8(前 46.6)為 11 月來新高,新訂單則是回升至 1 年來新高,歐洲景氣已經出現需求回溫的跡象;中國經濟也在國債資金與製造業政策下,消費、投資、外需三重回溫下止穩。

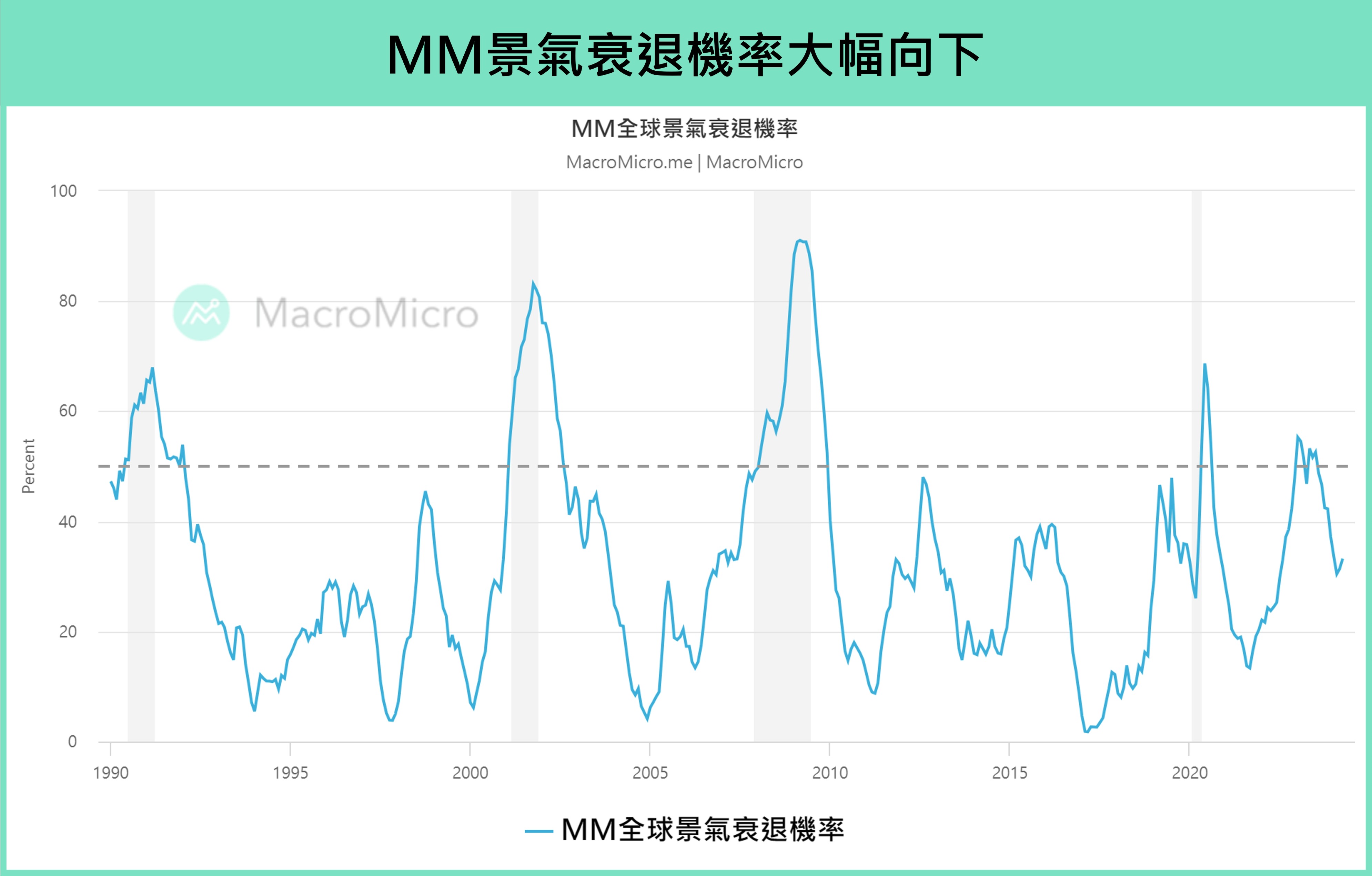

整體來看,時間進入到 2024 年,不僅美國經濟依舊表現穩健,歐洲及中國也慢慢的從 2022 年以來的衰退中復甦,帶動全球經濟數據皆呈現好轉,搭配觀察 MM全球景氣衰退機率大幅向下,全球經濟由復甦轉向成長趨勢顯現。

▲MM全球景氣衰退機率以 50%作為榮枯線,當衰退機率連續顯著大於 50%時,全球(包括美國)景氣很可能進入衰退,小於50%則代表衰退疑慮不高。資料來源:財經M平方

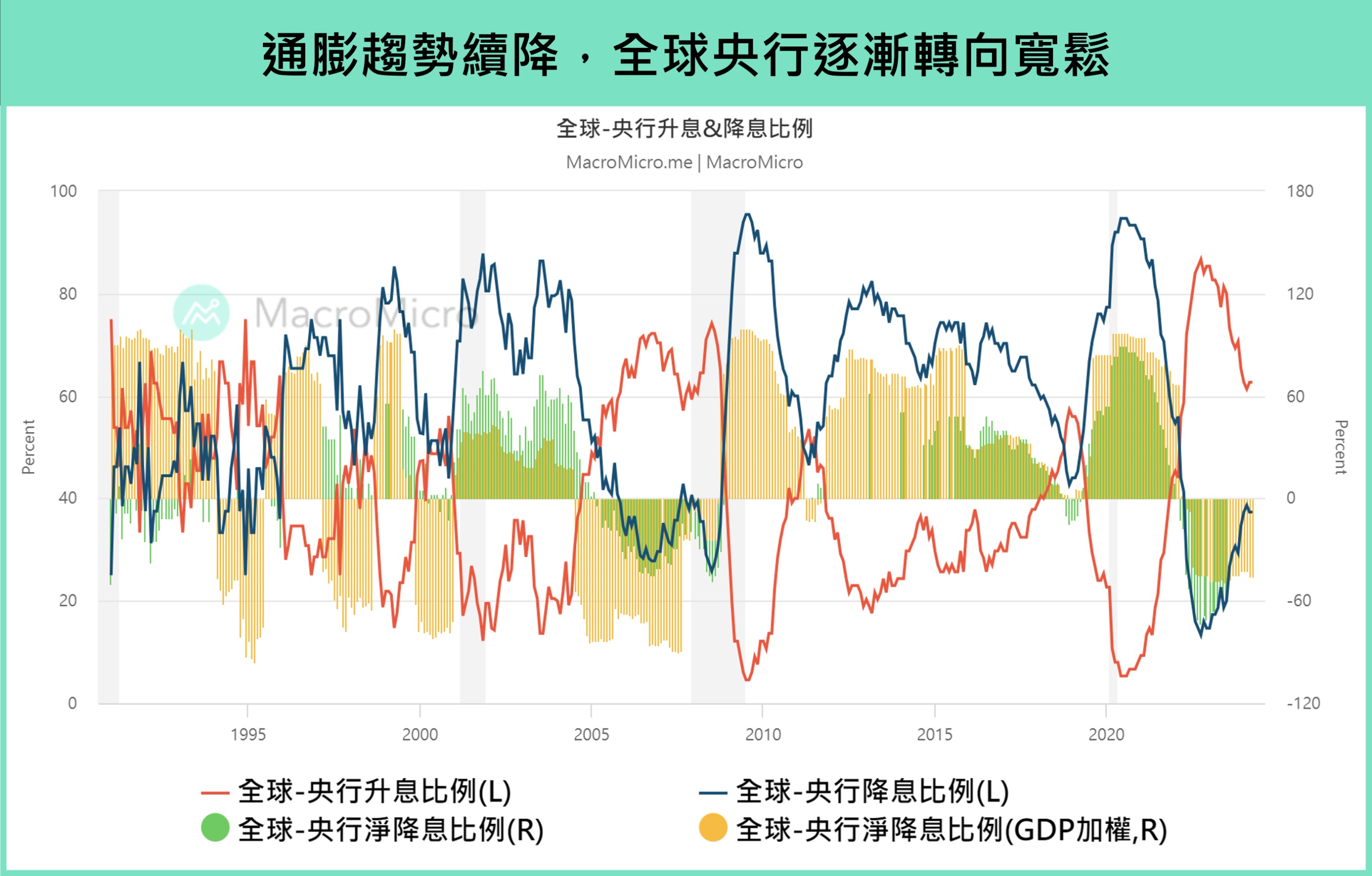

在經濟穩健表現下,各大通膨逐漸自高點滑落至可控區間也使得央行鷹派指數普遍滑落,新興市場以外,少數成熟國家央行皆已開啟降息,例如自去年 8 月巴西央行進行首次降息後、3/21 瑞士央行也打響 G10 國家中降息的第一槍,雖聯準會的降息的幅度與時點尚有討論空間,然市場預期今年進行降息仍為基本情境,回顧聯準會委員談話也並未考慮重啟升息循環。整體而言,全球經濟穩定復甦、通膨續降,MM經濟指數全線落底回彈,IMF 也預估今年全球 GDP 將年增 3.2%,景氣正由復甦轉向擴張。

▲資料來源:各國央行,財經M平方整理

生產力循環: AI 動能延續

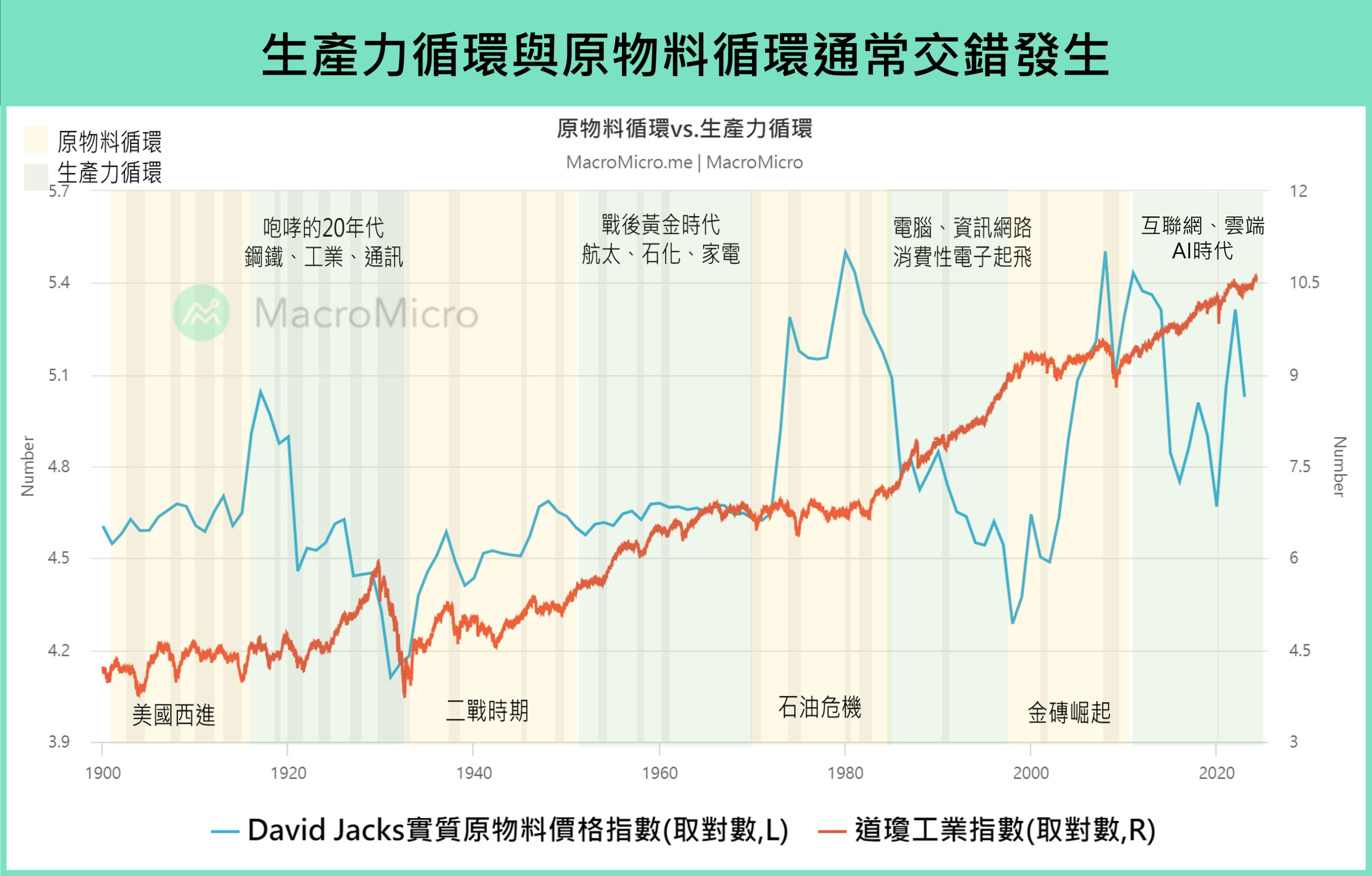

掌握景氣將擴張後,何處該加強佈局?可以透過原物料與生產力循環判斷適合的趨勢。觀察過去百年來,全球總共經歷四次生產力循環,分別為咆哮的 1920 年代、戰後黃金時期、監管全面開放及資訊大爆炸的互聯網時代 ,中間則是交錯四次原物料超級循環,包括一戰、二戰、 1970 年代石油危機以及 2000 年代新興市場崛起 。生產力循環期間,股市表現優於原物料;而當歷經原物料循環時,股市的表現則略遜於大宗商品。由此可知,兩大循環深深影響著長線市場的投資趨勢,若能掌握現今的循環位階,將對投資策略思考有相當助益。

▲資料來源:財經M平方整理

註:生產力循環是指在某時段內出現「創造性破壞」(Creative Disruption),造成經濟突破性成長,原物料超級循環則是受到供給面或需求面衝擊,例如新興經濟體進入大規模工業化、城市化,帶動長期物資需求上升,供給面則包括長期戰爭使得產能緊縮。

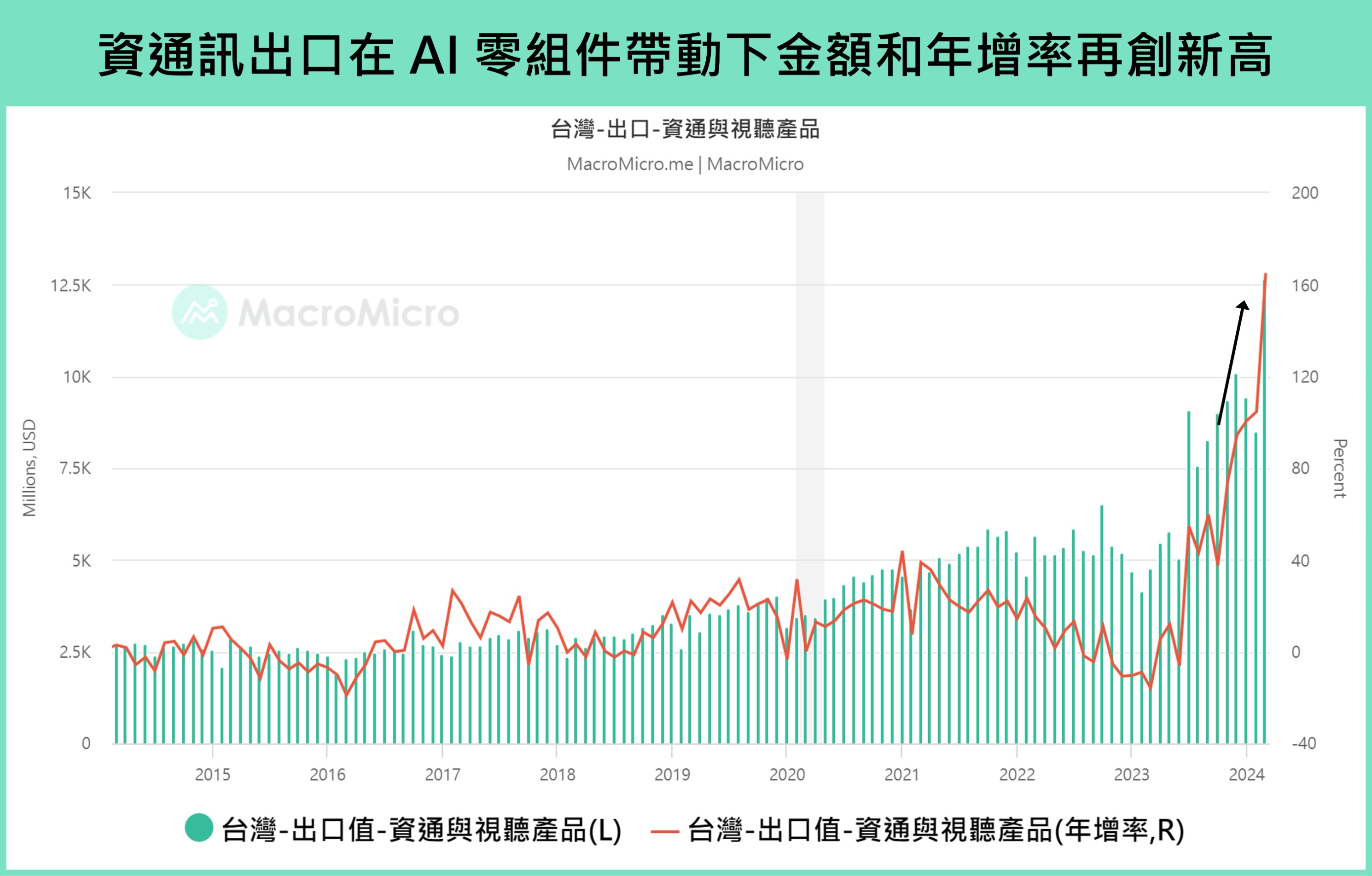

觀察圖表,本波原物料興起的通膨循環已大致告一段落,下一波輪到的生產力循環即是由 AI 作為主要推動力。觀察台灣 3 月資通訊產品出口在 AI 零組件帶動下金額和年增率再創歷史新高,分別達 126 億美元、 165%(累計 1-2 月 100%)的增長!其中反應 AI 伺服器出貨的「電腦及其附屬單元」項目年增更達 464.7%,顯示 AI 拉貨動能強勁。除此之外,科技巨頭 Nvidia 資料中心的營收快速成長,推動其 2023Q2 ~ 2023Q4 的總營收增速高達 101.6%、205.51%、265.23%,以上皆顯示此波 AI 強勁的需求動能並不虛假,將開啟生產力循環。

▲資料來源:中華民國財政部

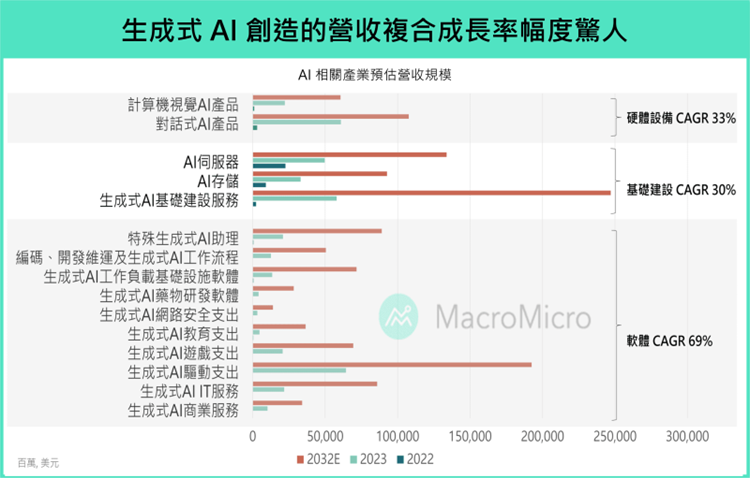

生產力循環下,科技股領先表現,也反映在台灣與美國的股市。展望後市,各機構預估 2032 年 AI 相關營收將成長 1.3 兆,硬體設備、基礎建設、軟體的 CAGR 將成長 33% / 30% / 69%。AI 作為本波生產力循環的推動者,需求與投資將持續轉動,推動全球進入下一波成長,未來成長可期。

▲資料來源:Bloomberg,財經M平方整理

製造業循環:24H1 前週期向上無疑,下半年後持續觀察

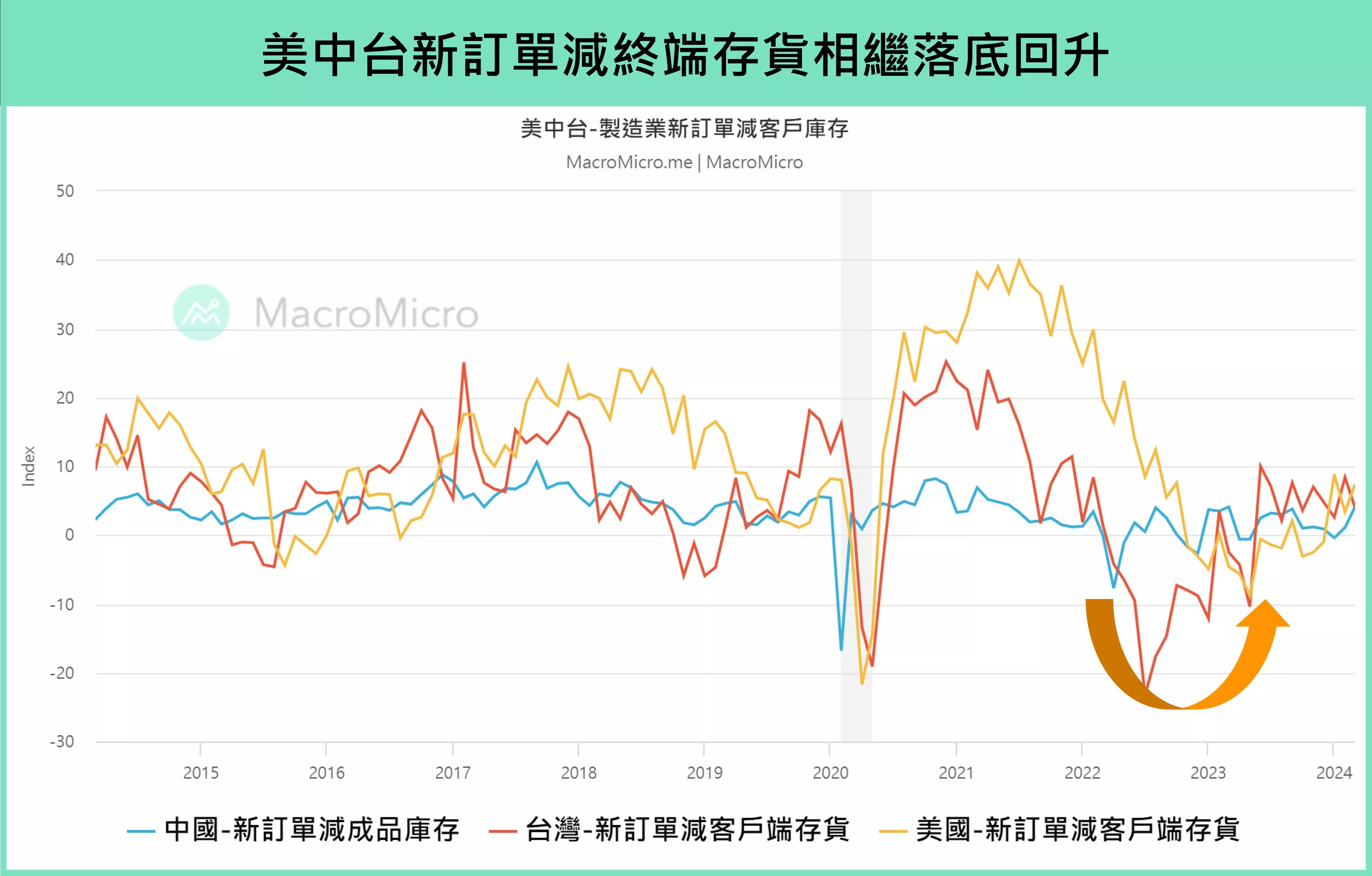

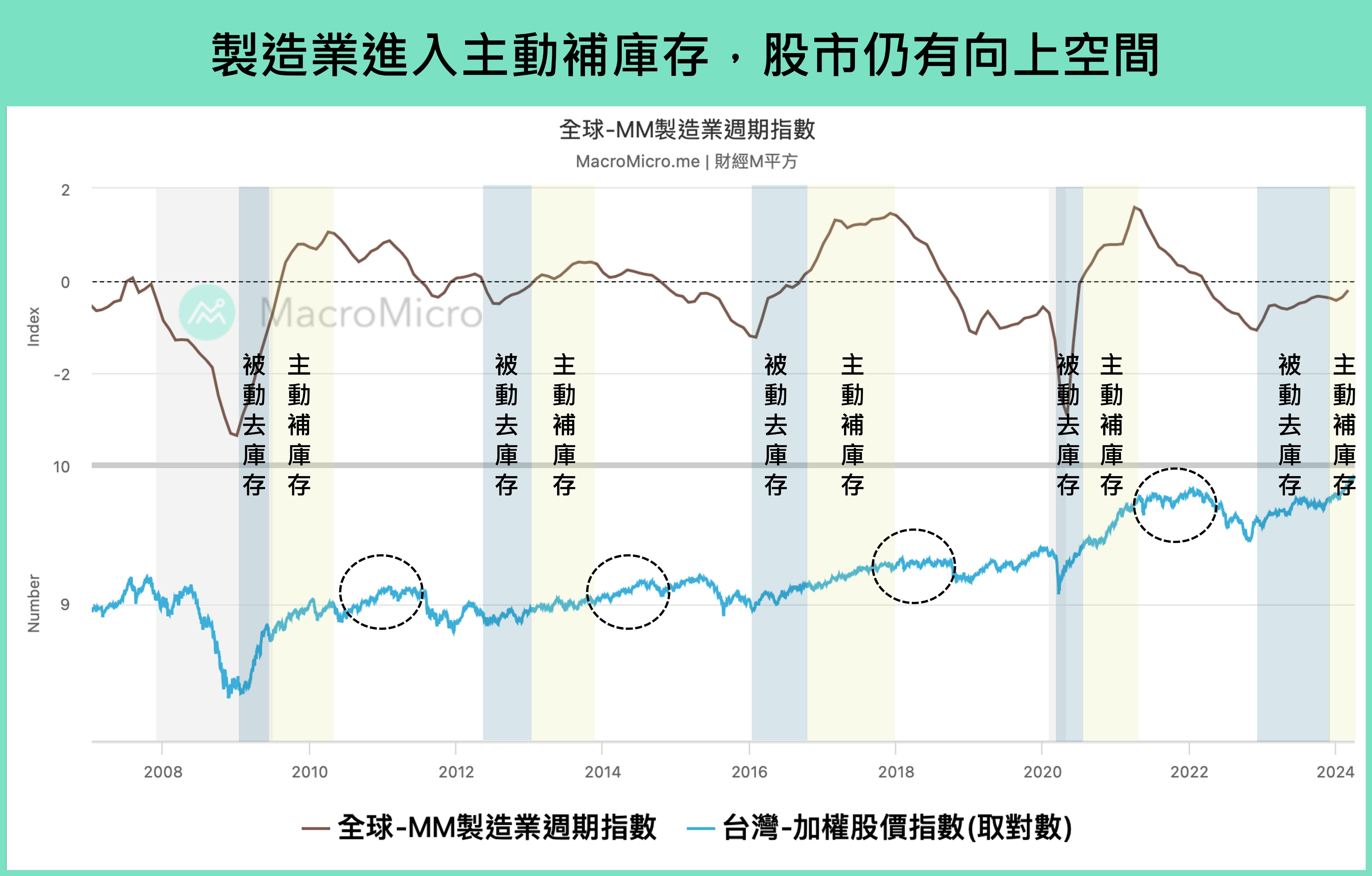

與景氣循環、生產力循環相比,相對短週期的製造業循環往往為 3 ~ 4 年為一週期,觀察 MM 製造業週期指數自去年底已開始顯現落底回升的跡象,美中台新訂單減存貨數值也數月出現反轉向上趨勢 ,表示製造業已於今年上半年進入到「主動補庫存」的階段,並也逐一反應到近期強勢的科技類股表現上。

然參考過去歷史經驗,當製造業循環的上升段維持約 1.5 年 ( 整體週期的一半 ) ,則須開始留意下半年是否會進入到下一階段的「被動補庫存」,當進入此階段後,股市後續雖仍有高點,然波動也會逐漸加大。

▲資料來源:財經M平方

▲資料來源:財經M平方

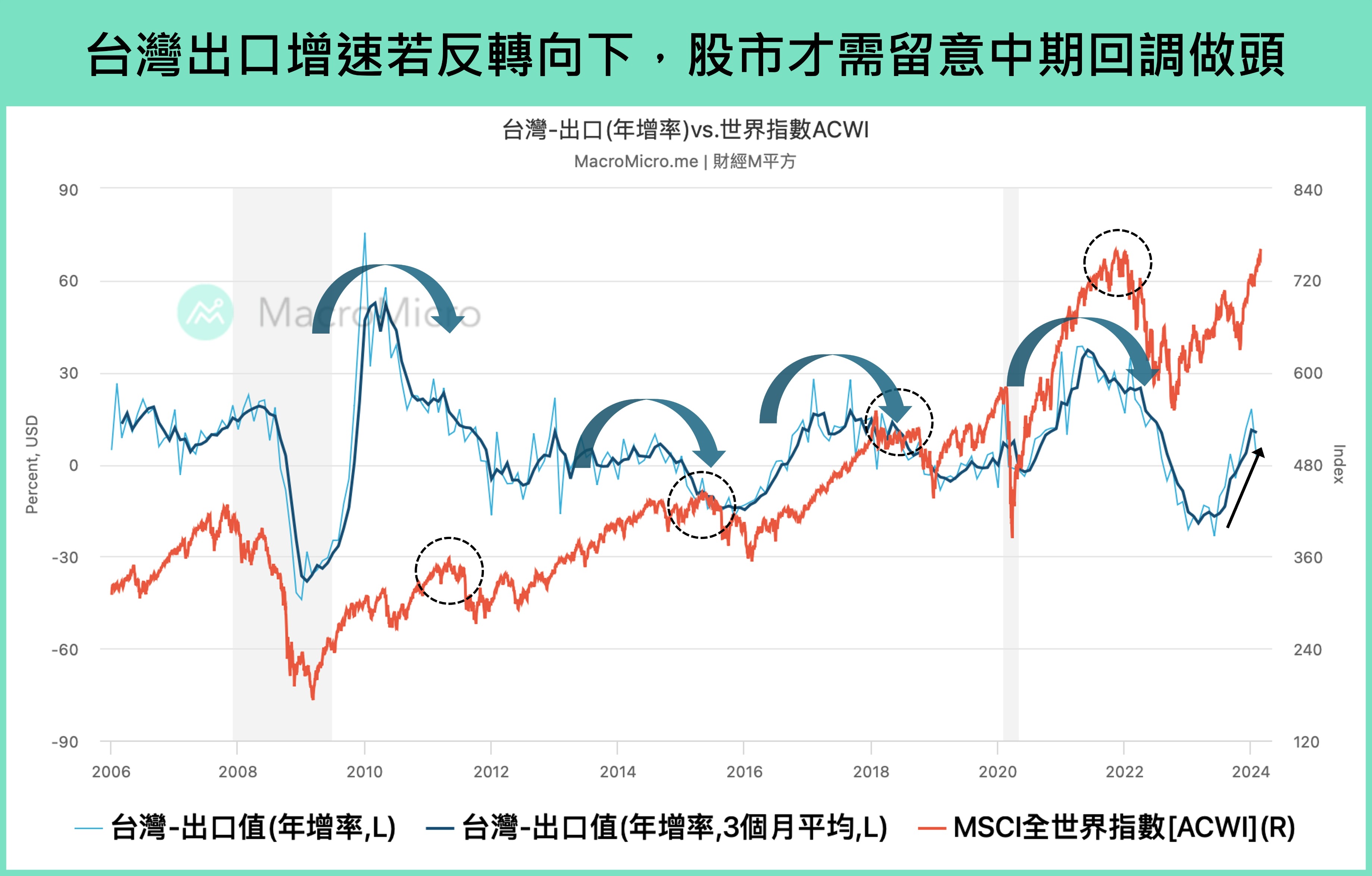

整體而言,2024 上半年的上升趨勢確立無虞,惟須留意何時為本次週期的反轉向下時點。我們認為台灣出口是相當具有指標性的數據,觀察圖表可發現台灣出口增速領先世界股價指數約 8 ~ 12 個月反轉。透過台灣出口表現可以掌握本次循環的最高點,持續關注在下半年基期墊高後,台灣出口是否出現動能放緩,屆時即可開始重新思考適當的股債配置比重。

▲資料來源:財政部,財經M平方整理

結論

經濟基本面是股債比例的配置的關鍵,掌握經濟擴張時股市比例較多、經濟衰退時債市比例較多左為主要配置原則,整體來說,在景氣循環、生產力循環與製造業循環上升的期間,可以增加股市的配置比重,直到觀察經濟增速是否低於長期平均、快速放緩甚至落入衰退時,再調整配置以債券為主。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。