2024年地震頻繁,搞得人心惶惶,究竟地震來的時候你家有保障嗎?

台灣火災與地震頻繁,為提供住家保障,政府實施「住宅火災及地震基本保險」制度,只要投保火險即可獲得地震基本保險的共同保障,自2020年起,更新增住宅「颱風及洪水災害補償」及「住宅火災額外費用補償」等保障範圍,提供民眾更完善的住宅保險保障。

不過,雖現行房屋所有人可投保住宅火險,卻沒有強制投保機制。惟辦理房貸時,銀行會規定房子需投保住宅火險並強制加保地震基本險,即使意外發生,銀行能獲得產險公司的理賠,民眾也能有基本的經濟補償。舉例來說,如果房屋因地震全毀,依照房貸條款約定,須先將保額的60%優先償還給銀行。

搭配房貸購買的住宅火險皆屬於最基本的保障,若發生事故出險,受災屋主有甚麼都領不到的可能性,根據統計,火險投保率不到四成,因此,給自己住宅全方位的保障,依據自身需求來訂定保險內容,才是最明智的選擇。

▲火險還可依據投保場所的使用性質選擇「住宅火災保險」或「商業火災保險」,亦可視財產的風險需要而附加。 圖片提供:Shutterstock

「住宅火災及地震基本保險」內容有哪些?

「住宅火災及地震基本保險」包含了住宅火災保險、住宅第三人責任基本保險、住宅地震基本保險等三項保障。

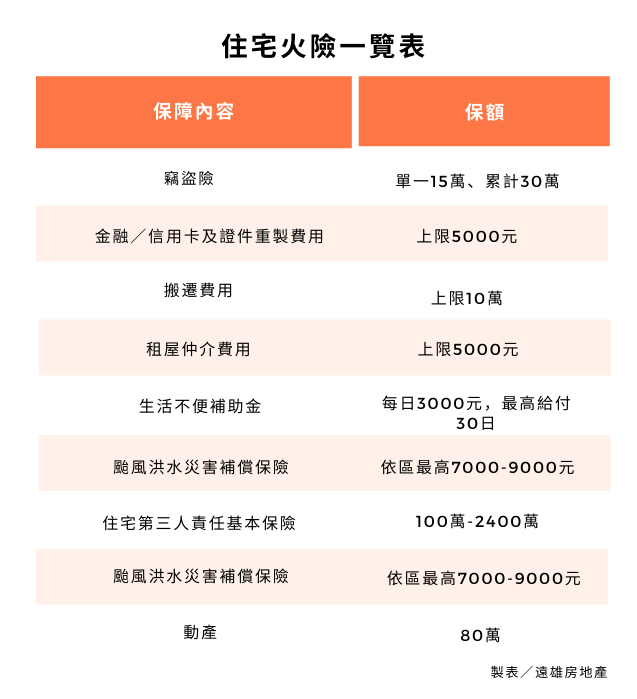

住宅火災保險

火災險的保險標的包含住宅建築物及其內之動產,建物本體只要是獨棟式房屋或整棟建築物中的一層(間)都算,動產的定義為被保險人及其配偶、家屬或同居人所有、租用或借用之家具,及其他置於建物內供生活起居所需的一切動產。要特別注意,增建及增建部分內的動產通常不在保障範圍內。

理賠範圍包含:閃電雷擊、爆炸、航空器及其零配件的墜落、機動車輛碰撞、意外事故所導致煙燻情況、罷工、暴動、民眾騷擾、惡意破壞行為、竊盜等。只要是因為上述原因而使投保房屋受損,都可以申請理賠。

2020年後,住宅火險新增了「額外費用賠償」和「颱風及洪水災害補償」,包含因災害導致信用卡及證件毀損後的重置費用,以及仲介費用、搬遷費用等。

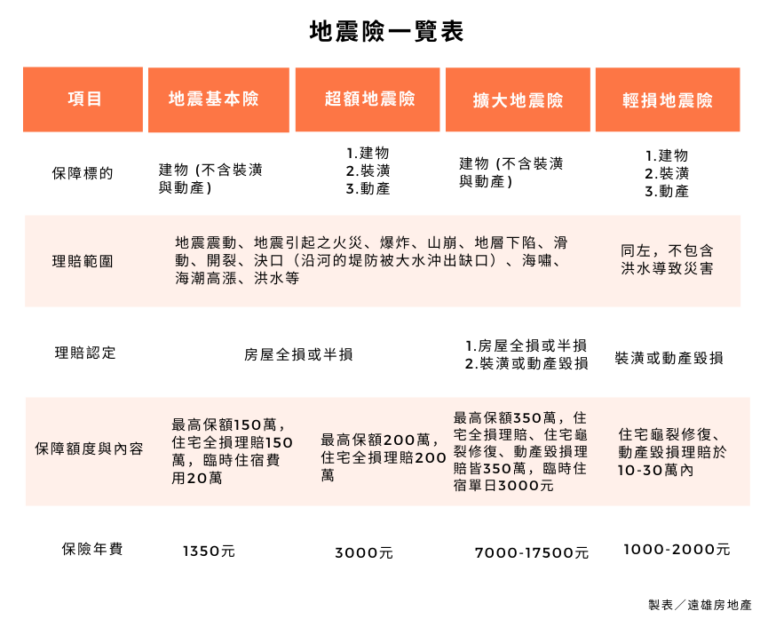

住宅地震基本保險

台灣每次有大地震,都會喚醒大眾對於地震險的投保意識,迄今投保率約近四成,當災害來臨時,可減輕地震災情造成之財物損失。

承保範圍除地震之外,因地震引起的火災、爆炸、山崩、地層下陷、海嘯、洪水等事故皆在承保範圍內。保障對象只有「建築物本體(房屋)」,不含房屋內的動產與裝潢。保額同樣是依建築物「重置成本」計算,最高至150萬元,除非重置成本低於150萬元,則需以重置成本之金額作為保額。

不過,地震基本險只有房屋全損或半損才會獲得理賠,不妨參考下表認識其它地震險種,增加讓自己安身立命的住家一個更好的保障。