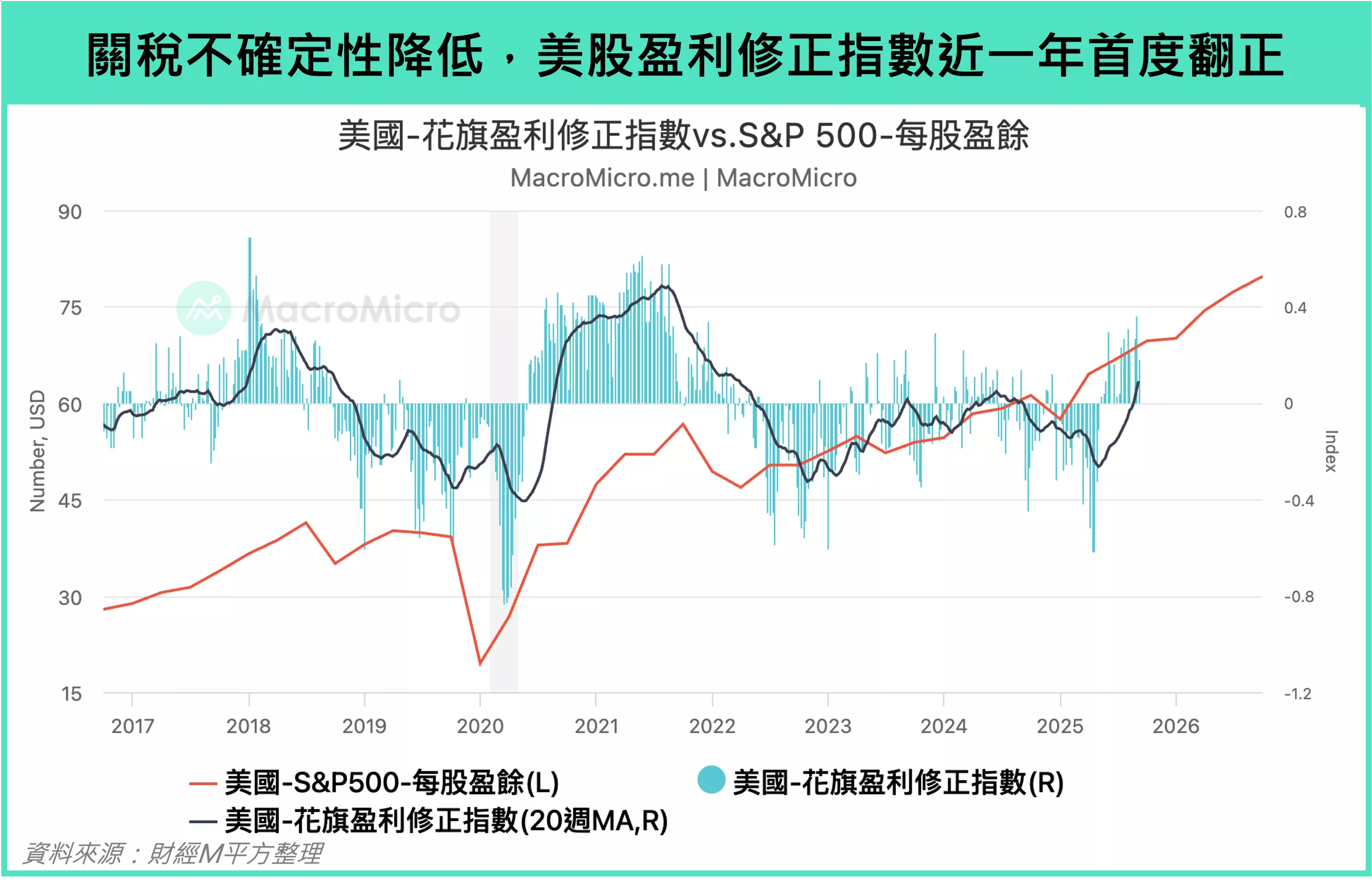

截至目前,S&P 500 多數公司已公布 25Q2 財報,其中約八成盈餘優於市場預期,高於前一季的 77%,創下一年來的新高。EPS 年增率也從季初預估的 3~5% 上修為雙位數增長。這推動花旗盈利修正指數(20 週移動平均)回升至零軸,消除了前一季因關稅戰帶來的壓力,並為美股基本面提供支持,反應在美股三大指數持續創下歷史新高。

▲關稅不確定性降低,美股盈利修正指數近一年首度翻正。資料來源:財經M平方整理

本次財報的亮點為何?當季的重點議題又聚焦在哪些產業?我們將帶你逐一解析 25Q2 財報的表現與關鍵觀察。

Q2財報季整體表現與關鍵趨勢

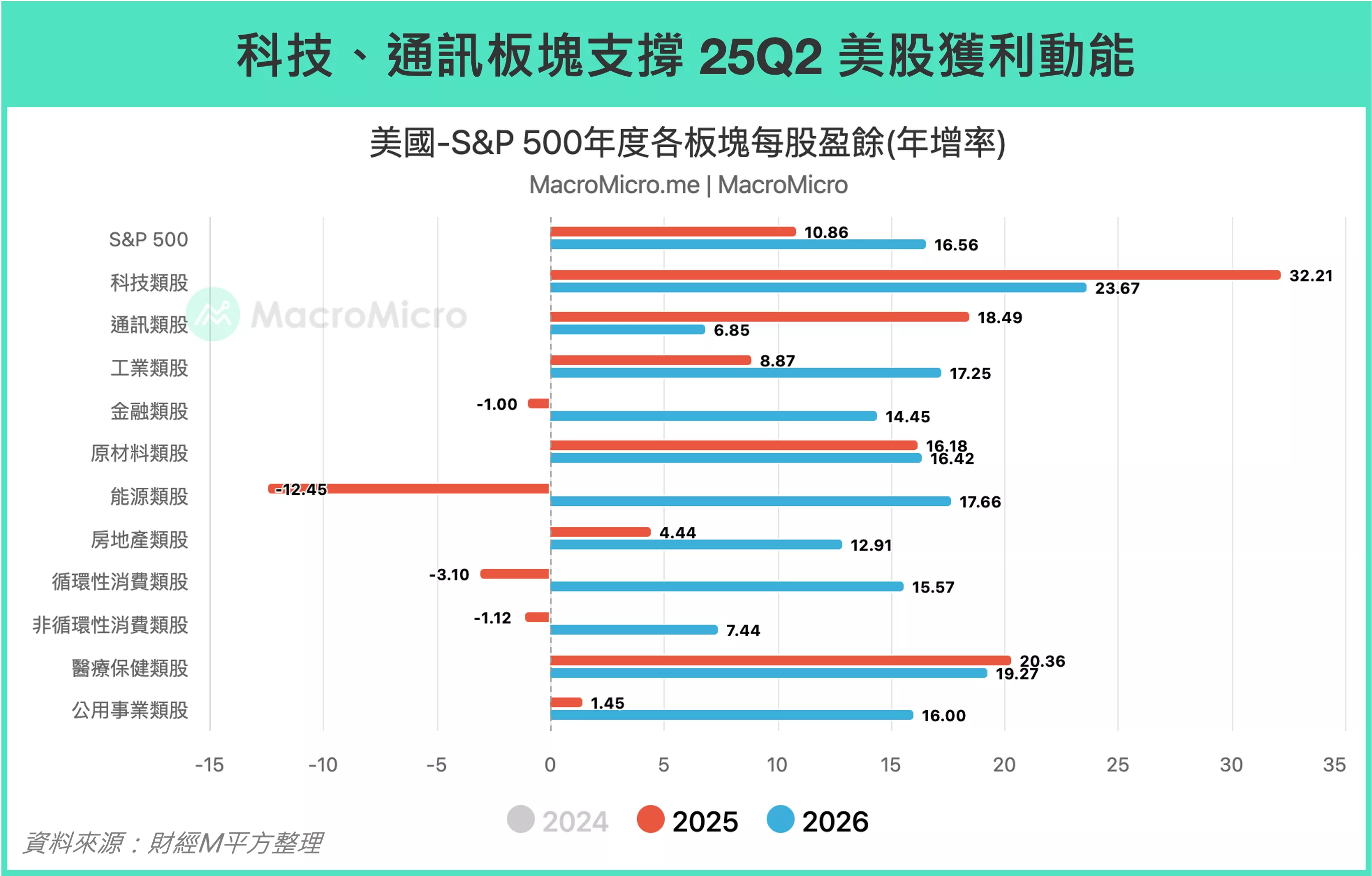

25Q2 整體財報表現穩健,主要受惠於通訊服務、科技與金融板塊的強勁增長。科技巨頭如 META、GOOGL、AAPL、MSFT 的 EPS 平均超出市場預期約 10%;摩根大通、花旗、高盛等銀行巨擘的獲利同樣優於市場共識約 15% 至 18%。相較之下,能源板塊最為疲弱,EPS 出現雙位數衰退,反映油價走勢低迷,原材料與核心消費板塊也小幅下滑,不過,由於能源板塊占比有限,整體獲利仍在超大型股(Mega Cap)的亮眼表現帶動下保持穩健。

▲科技、通訊板塊支撐25Q2美股獲利動能。資料來源:財經M平方整理

而針對本季財報季的亮點,計算企業提及各類關鍵字的平均次數與成長率,我們也能發現以下兩大重點:

重點一:「關稅」與「衰退」議題降溫

在關稅稅率可控的情況下,美國經濟衰退的風險顯著降低。這點反映在非核心消費類股 Q2 EPS 表現上—由季初預估的衰退(-5%)扭轉為中個位數的成長(3%~5%)。同時,部分具備定價能力的工業與原物料企業,也透過成本轉嫁來維持利潤。另外,我們也可以觀察目前全球景氣衰退機率僅有三成左右,美國 Q2 季增年高達 3.3% (前 -0.5%),經濟指標驗證關稅的衝擊保持在合理可控範圍,也呼應 Q2 企業財報獲利穩定。

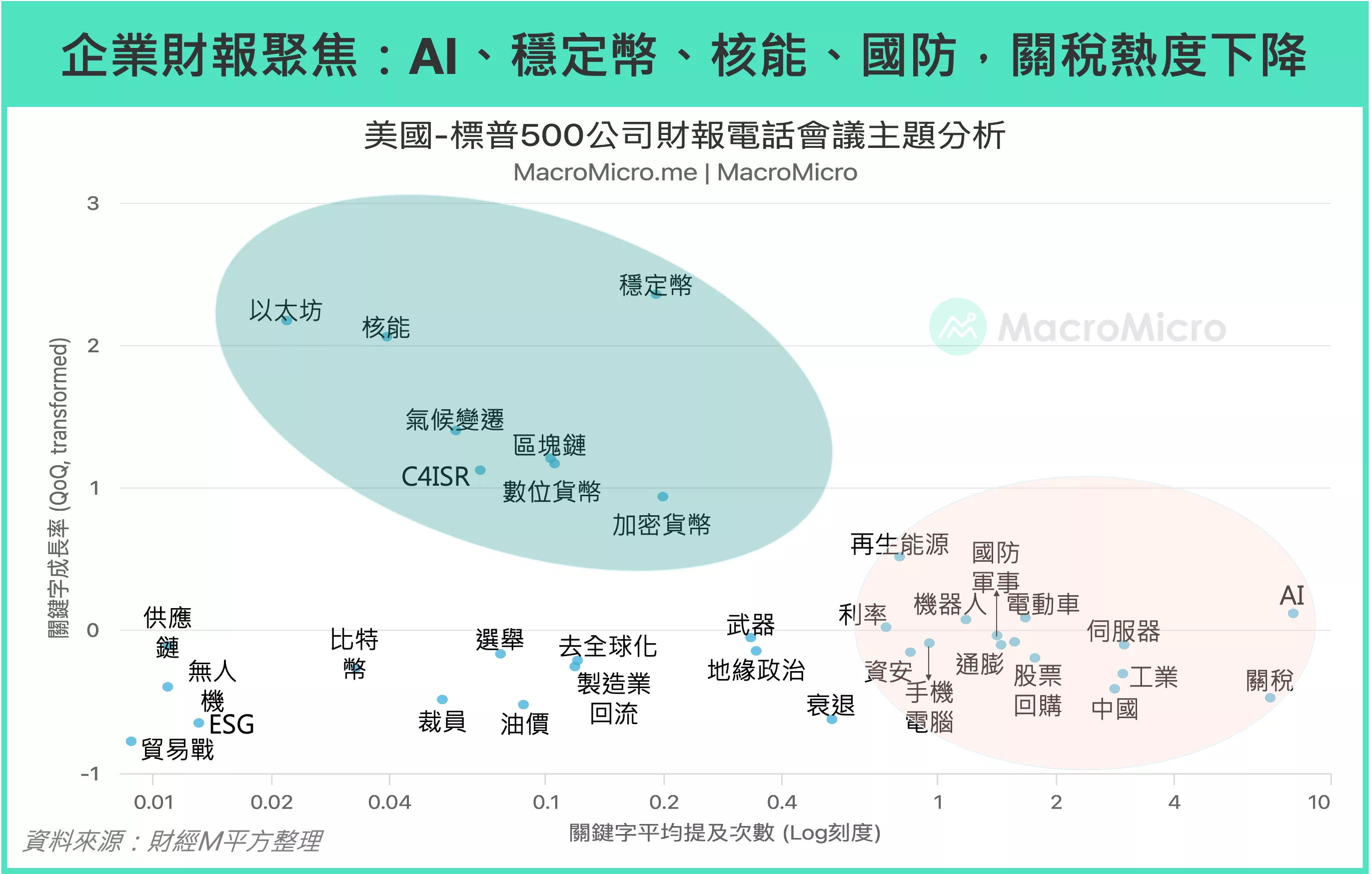

重點二:企業對 AI 的關注持續升溫

關注到 Q2 主題關鍵字,除了穩定幣、核能與國防科技討論熱度大幅上升外,AI 持續為最廣泛被提及的主題,伺服器、自動化、機器人等AI相關議題熱度明顯攀升。雖然「AI 泡沫論」自年初以來不斷出現,但從科技巨頭的資本支出、美國資料中心建設投資,以及企業導入 AI 的比例持續上升來看,AI 依然是今年資本市場的核心主題,我們也將在下段詳述本次財報季,半導體與 AI 相關趨勢的觀察。

▲企業財報聚焦: AI、穩定幣、核能、國防,關稅熱度下降。資料來源:財經M平方整理

拆解各大科技公司財報

細看本次半導體龍頭公司的財報與電話會議內容,可以從以下三大面向觀察細節:

1、半導體產業間表現分岐:

我們整理了主要半導體公司對關稅的看法。雖然受影響程度不一,但普遍認為關稅政策帶來高度不確定性。多數公司提到,客戶為了規避潛在的關稅風險而提前下單,雖然短期推升出貨量,但也可能消耗後續補庫存的動能。例如,應用材料、艾司摩爾、高通、Intel 與恩智浦對下一季的營收財測 YoY 分別為 -4.9%(前 7.7%)、2.4%(前 23.3%)、4.5%(前 10.3%)、-1.4%(前 0.2%)、-3.1%(前 -6.4%),明顯反映成長趨勢放緩。

值得注意的是,AI 成分較高的半導體公司則展現強勁支撐,營收財測表現亮眼。台積電已將全年營收成長預期自 25% 上調至 30%,主要受惠於 AI 與高速運算需求持續增溫;記憶體大廠美光則將多數資本支出投入 HBM 相關投資與研發,以因應市場快速擴張的需求;輝達對下一季營收的展望更高達 540 億美元,年增 53.9%(前 55.6%),再度超越市場預期。

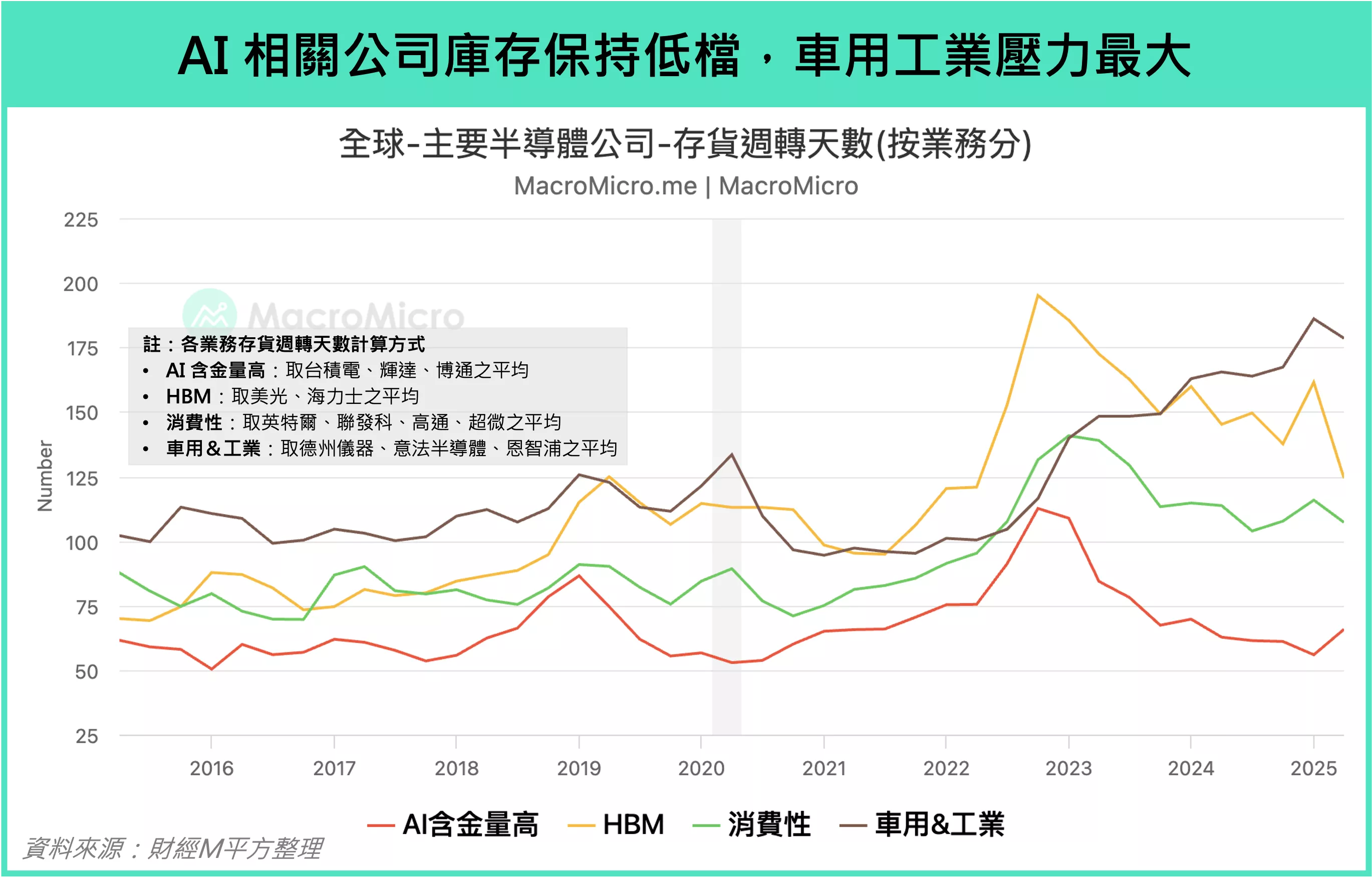

這樣的分化也反映在存貨週轉天數上。AI 相關領域如台積電的存貨週轉天數持續下降、Nvidia 維持在低位,而 PC、車用與工業等非 AI 領域的庫存則仍處於高檔。這不僅呼應了前述成長差異,也進一步凸顯 AI 相關產業有望持續跑贏大盤。

▲AI相關公司庫存持低檔,車用工業壓力最大。資料來源:財經M平方整理

2、AI 驅動營收成長,科技巨頭資本支出進入新一輪擴張

同時,早期投入的 AI 資本支出已開始轉化為實質成果,Meta 表示,廣告推薦系統導入 AI 模型(Andromeda, GEM, Lattice),Instagram 轉換率提升 5%,Facebook 提升 3%,且用戶在 IG 、 FB 的影片觀看時間年增 20% 。Google 則將 Gemini 深度融入雲端基礎建設、模型、搜尋、訂閱與產品應用,已見到實質成效,搜尋與廣告收入的 Q2 年增率分別上升至 12% 和 13%(前值為 10%)。另外,企業雲端業務在高基期下持續加速成長,主要受惠於各公司在雲端平台上加強 AI 部署。

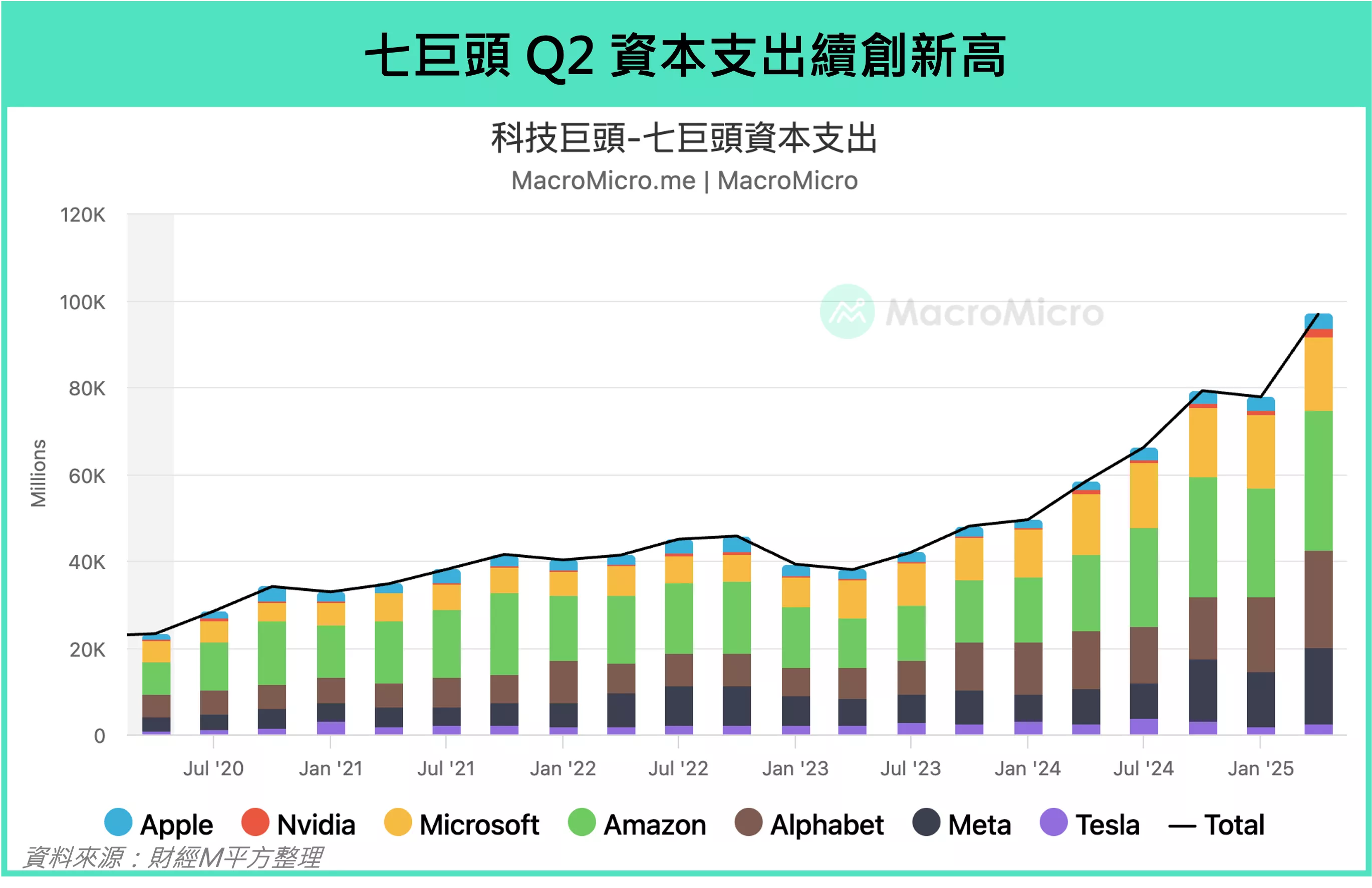

隨著 AI 帶來的營收動能超出預期,科技巨頭進一步加快資本支出。Google 將 2025 年資本支出預估自 750 億美元上調至 850 億美元,並預計 2026 年仍將持續增加;Meta 也小幅上修今年資本支出區間至 660 億至 720 億美元(原估 640 億至 720 億美元);Microsoft 則明確表示,新會計年度資本支出仍將持續成長。

▲七巨頭Q2資本支出續創新高。資料來源:財經M平方整理

▲AI運算需求提高,巨頭預計未來五年持續擴張投資。資料來源:財經M平方整理

3、邊緣 AI 崛起:從雲端走向終端裝置

隨著硬體算力與演算法架構持續進化,AI 模型在效能與成本上不斷提升。當代理 AI 變得更高效、更低價後,不僅企業能受惠,個人用戶也能獲得更客製化、深入的服務。屆時,AI 將不再侷限於雲端伺服器,而會被廣泛整合到自駕車、AI 眼鏡、機器人等各類裝置中,這也就是所謂的「邊緣 AI」──AI 能直接在終端裝置上運行,不受網路速度或穩定性的限制。

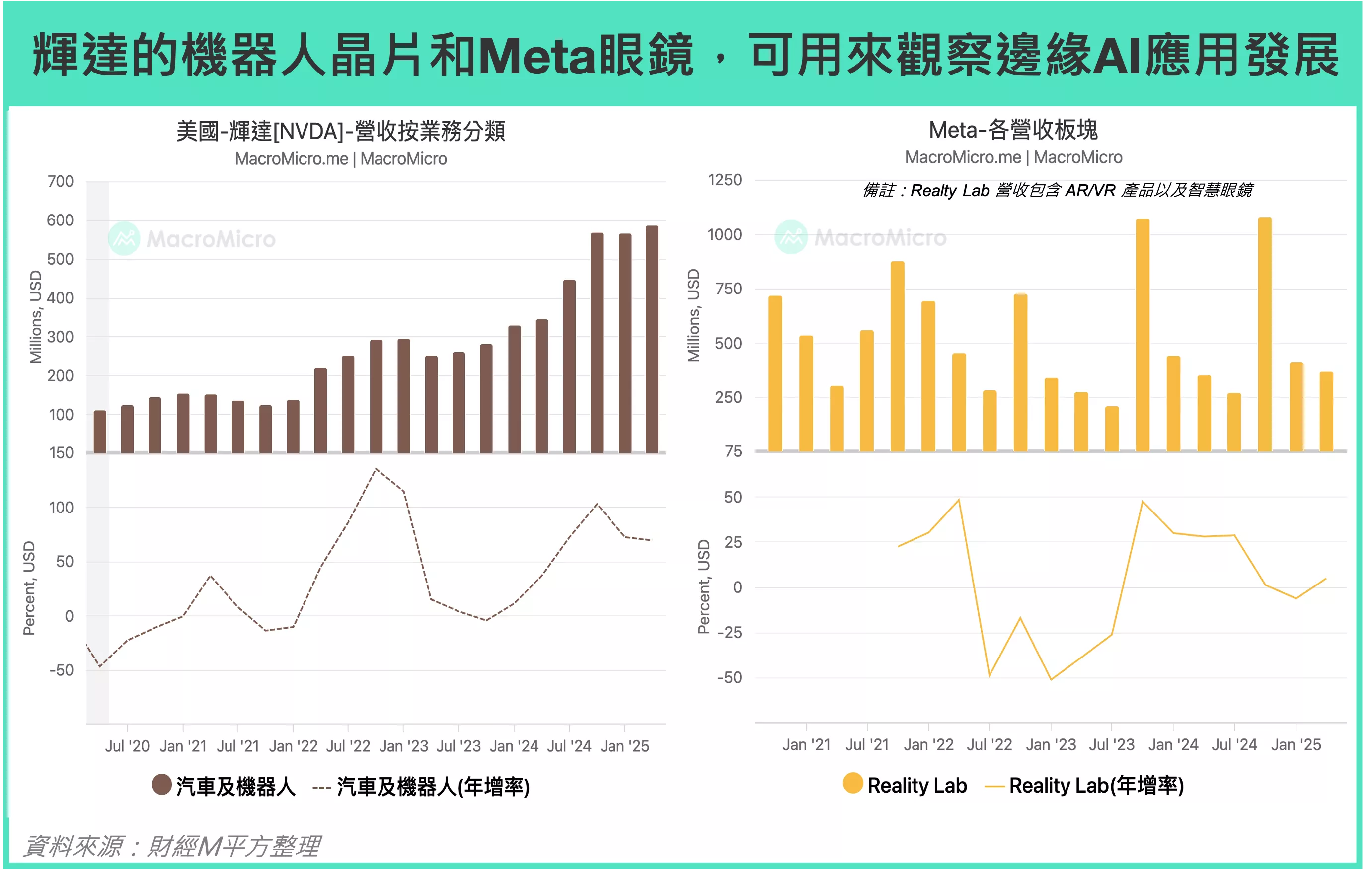

財報數據也印證了這一趨勢。以輝達為例,其「汽車及機器人」業務持續受市場關注。2022 年推出的 Orin 機器人晶片因自動駕駛與機器人需求強勁而熱銷,本季營收創新高至 5.86 億美元,年增 69.3%(前值 72.3%),且最新發表的 NVIDIA Thor SoC 已正式開始出貨。同樣地,Meta 的「Reality Lab」營收亦可作為 AI 眼鏡需求的重要指標,其中 2023 年 Q4 與雷朋合作推出的第二代 AI 眼鏡銷售表現亮眼,清楚反映消費端的強勁需求。

▲輝達的機器人晶片和Meta眼鏡,可用來觀察邊緣AI應用發展。資料來源:財經M平方整理

結論

綜合來看,25Q2 美股財報整體優於預期,EPS 實現雙位數成長,顯示企業獲利動能穩健。主要驅動力來自通訊服務、科技及金融板塊,尤其 AI 相關需求不僅推升半導體與雲端業務,也帶動科技巨頭持續加大資本支出並開始見到變現效果;邊緣 AI 的興起,更讓自駕車、機器人與 AI 眼鏡等新應用加速落地。相對而言,能源與部分傳統產業仍承壓,不過其市值影響有限。關鍵字趨勢亦凸顯市場焦點轉向 AI、穩定幣、核能與國防科技,關稅與衰退議題則逐步降溫。整體而言,基本面回穩結合政策題材,為美股後市提供一定支撐,但板塊間分化與資金集中於大型股的特徵仍需投資人留意。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。