2022年疫情反覆未歇,再加上氣候變遷,戰爭影響及原物料短缺造成的供應鏈問題,全球物價開始上漲有感,各國不得不開始採取貨幣緊縮來因應高物價。隨著全球央行接連升息的步調,美國一如先前預期仍採鷹式升息法來對抗高居不下且年增8.3%的通膨壓力,在9/22宣布升息3碼,利率區間來到 3~3.25%,將美國因為兩年前Covid疫情的幾近零利率,在三季之內升息了12碼,升息力道之猛,也連帶影響其他各國央行升息決策。

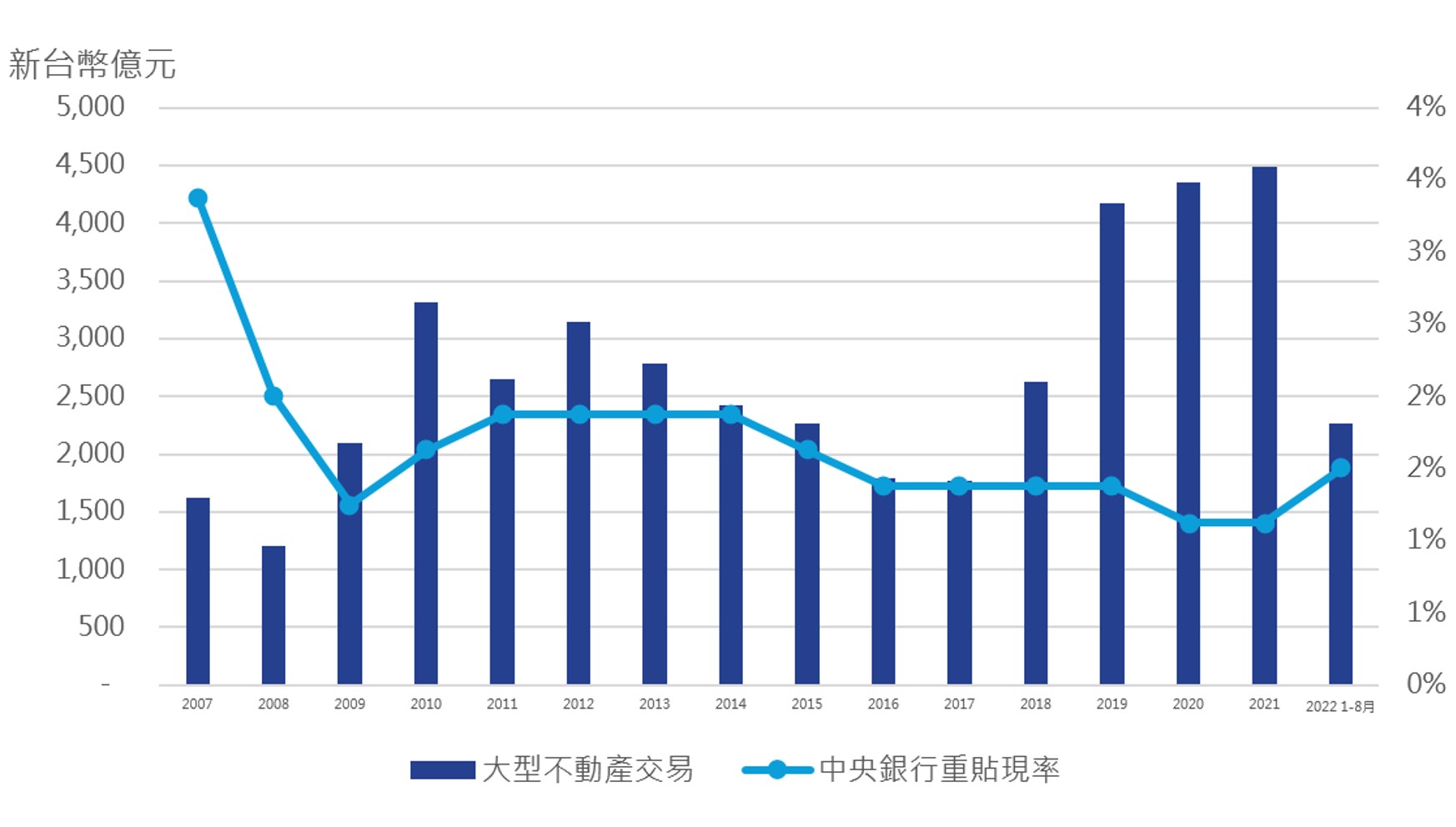

考量到整體經濟情勢及通膨壓力程度,台灣央行也如大眾所預料的,在9/22決議升息半碼,重貼現率來到1.625%,回到2015年的水準。升息除了資金成本加重之外,投資人對於最低收益率的要求也將同步提高,拉長交易決策時程,進一步影響交易量。很明顯的,台灣不動產市場已經受到影響,除了房屋買賣移轉棟數不如去年同期、商用不動產及土地交易金額也大約是去年同期的82%,加重的資金成本確實影響到買方追價意願及出價速度。

▲中央銀行重貼現率與大型不動產交易金額 (2007-2022) (點擊圖片可放大)

資料來源:中央銀行/高力國際整理

備註:大型不動產係指全台商用不動產+土地交易金額總計

政府鎖緊資金水龍頭,貨幣供給年增率明顯降溫

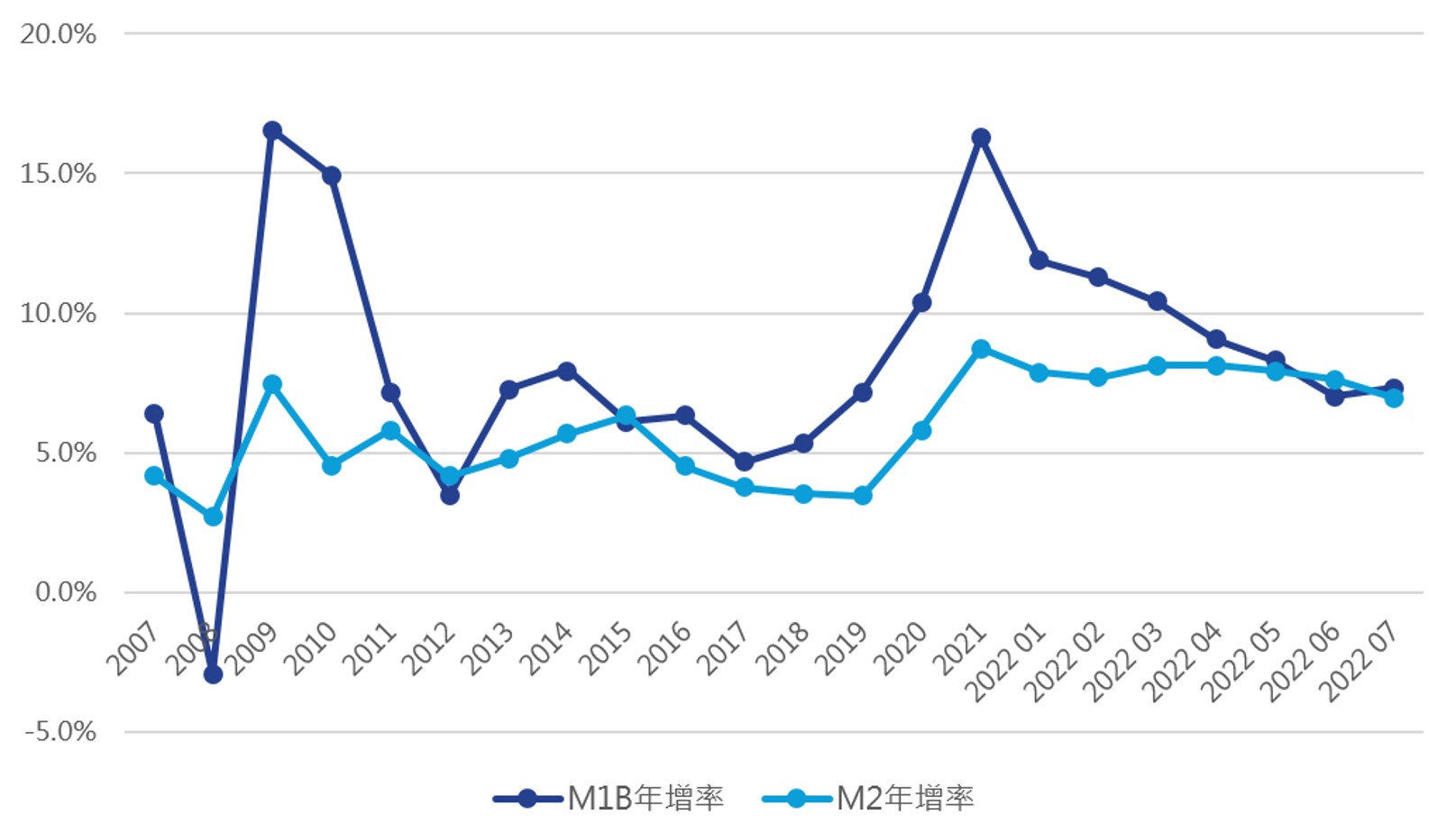

隨著近年全球經濟局勢轉變,美中關係矛盾帶來的台灣製造業紅利,再加上Covid疫情導致的全球供應鏈重整,各國對於台灣科技業需求大增,國內外廠商紛加碼在台擴廠及置產,搭配台灣史上最低利率及充沛的市場游資,投資人追捧競價,不動產市場迎來一波「價格揚升,交易量增」的榮景,2021年除了買賣移轉棟數來到34.8萬棟,大型不動產交易也達4,491億元新高。市場資金的充沛可從台灣的M1B與M2年增率窺見,兩者從2018年一路走揚,到2021年的時候分別來到16.3%與8.7%的歷史新高點,但隨著各國接棒升息影響熱錢流動方向,台灣貨幣供給年增率明顯反轉向下,到2022年7月,M1B年增率已降至個位數水準到7.4%,市場資金水龍頭明顯拴緊。

▲貨幣供給年增率(2007-2022)。 (點擊圖片可放大)

資料來源:中央銀行/高力國際整理

穩健商用不動產收益仍是通膨及高投資風險下的選項

升息循環階段下,投資人的資產如何有效配置?該如何選擇合適的投資工具創造現金流?「握有現金靈活運用」抑或「尋找穩定收益的投資管道」已是許多人共同疑問及迷思。現金為王派的人普遍認為全球經濟走弱態勢明顯,今年及明年偏悲觀,而台灣股匯雙跌,再加上物價高漲壓縮消費者支出空間,房貸利率漲將加重資金成本,不如身邊握有現金以因應未來突發狀況;另外一派則會比較銀行存款利率與投資報酬率,五大銀行1年期存款利率目前為1.191%,而通常投資管道可分股市、債市及房市,台灣10年期政府公債雖隨著升息也有所調升,目前來到1.84%;股市方面,今年全球局勢引發金融股市震盪,加權股價指數從1月份的18,233點逐月下滑至8月的15,117點,市值由新台幣54.8兆跌至47.1兆。因此相較於台灣的股市高風險及債市低收益,不動產投資賺取穩定租金收益仍成為另外的穩健選項。

「升息」與「負利率」的十字路,投資策略應轉彎,商用不動產穩健首選

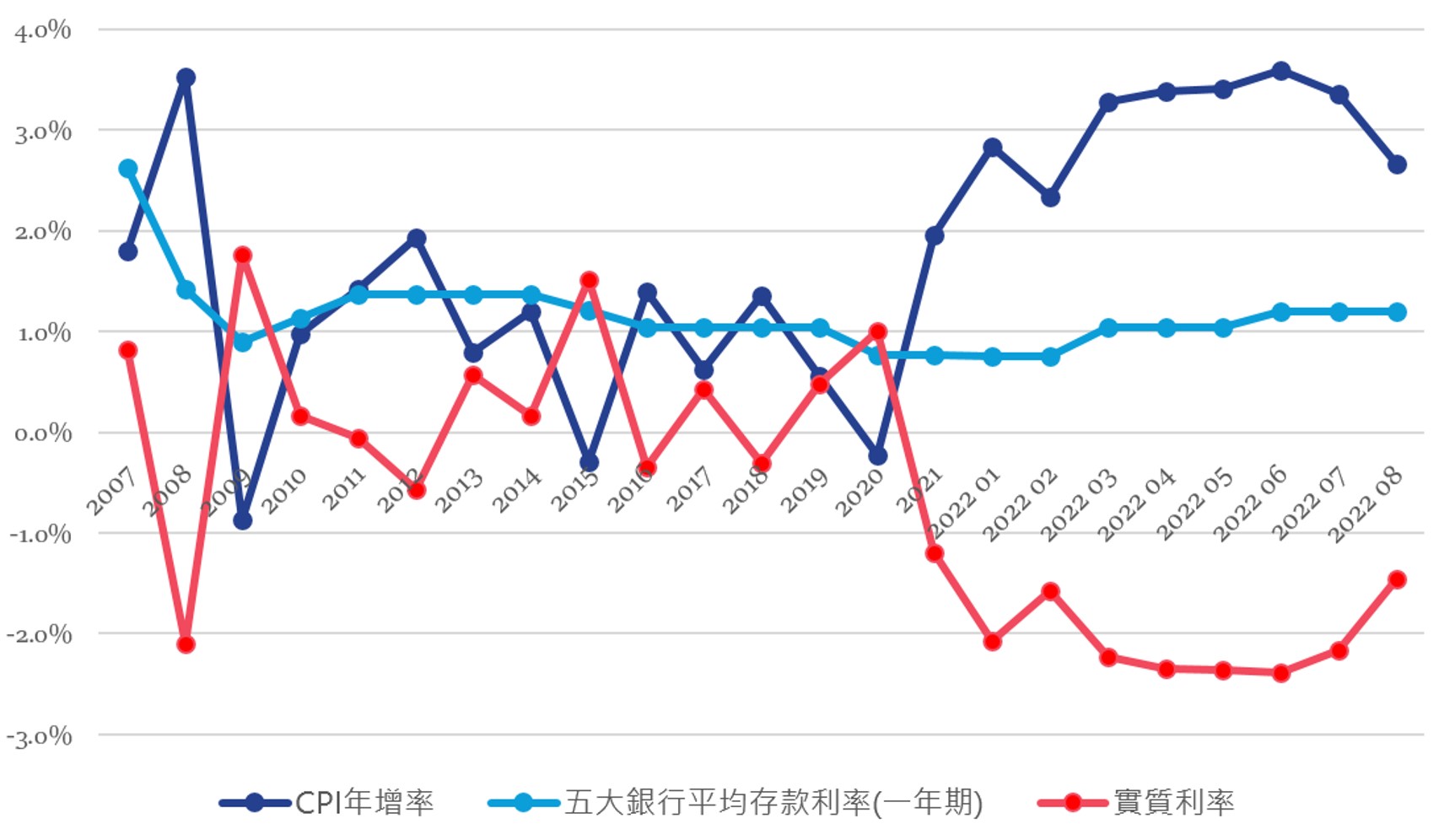

這波全球高居不下的通膨,尤其歐美國家動輒7~9%的CPI年增率,升息手段也較為激進,相對亞洲國家控制在1~3%的CPI年增率,升息腳步也較溫和,但同樣都會面臨實質負利率的問題, 2022年起在全球通膨浪潮下,台灣實質利率變為-2.4%~-1.5%,資金如何從銀行帳戶中轉為更有效的投資利用,變成置產族一大課題。

相較台灣的股市高風險及債市低收益的情況,台灣商用不動產市場穩健,商辦、廠辦、零售等類型資產的租金收益率依區位不同大約維持在2%~3.5%之間,廠房及倉儲物流更可以來到3.5%以上的收益率水準;台灣多數企業體質佳,營運韌性強,通常租約5年起跳,對於房東來說更能確保5年內的較穩定租金收益,係相對穩健的投資工具。

2022已要接近尾聲,而大眾也普遍預期台灣仍維持緩步升息速度,除了投資者資金成本加重外,也同步拉高投資人對於報酬率的要求,隨著央行重貼現率達1.625%,壽險業的要求報酬率也從上一次的2.47%拉高到2.595%,也預期他們將保留再次升息的空間,此勢必增加物件尋覓難度,影響交易速度、交易量與交易區域版塊,因此在升息浪潮下,不動產投資策略將會更為靈活,除了精華區土地及商辦之外,外縣市帶租約且收益率高的廠辦、廠房或物流中心,以及適合興建物流倉儲或資料中心之工業土地等產品,會更受矚目。

▲存款利率與物價上漲年增率(點擊圖片可放大)

資料來源:主計處、中央銀行 / 高力國際

➤ 關於 高力國際 董事總經理 劉學龍

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。