過去半年以來,供應鏈瓶頸所造成的原物料上漲,加上俄烏衝突使通膨更進一步升溫,促使聯準會及歐洲央行紛紛給出加速升息、收緊貨幣的言論,就連台灣央行也意外地於 3 月升息 1 碼,並高機率在年內看到更多升息次數,這也引發市場擔憂台灣房價將見高的疑慮,本文將帶你了解如何展望後續台灣房地產趨勢。

一、歷史上升息對於房價的影響

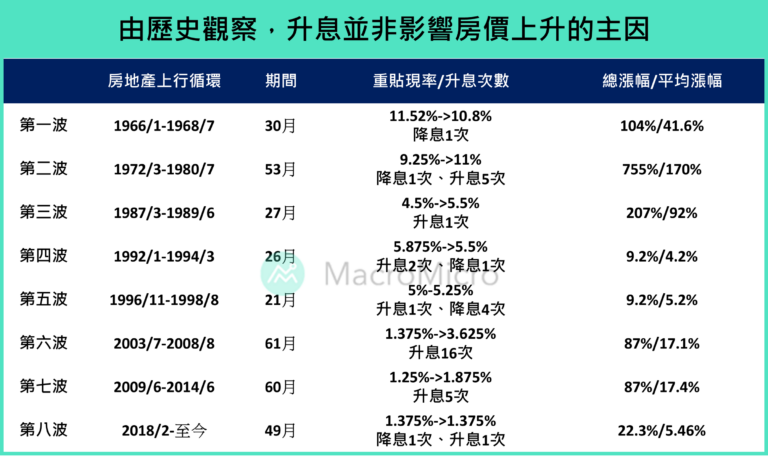

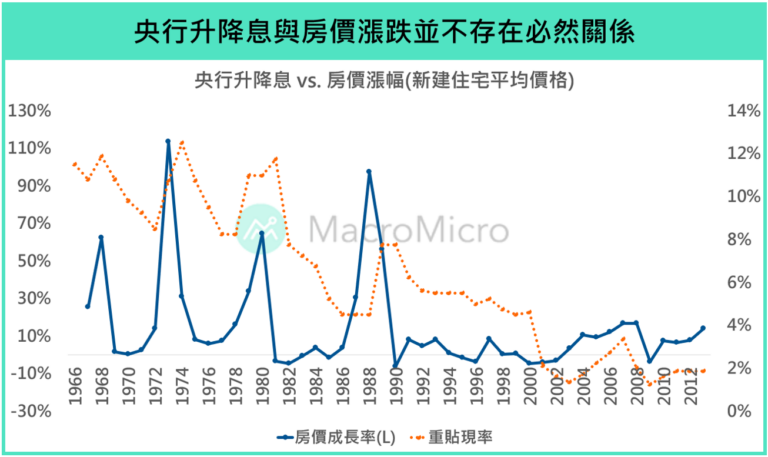

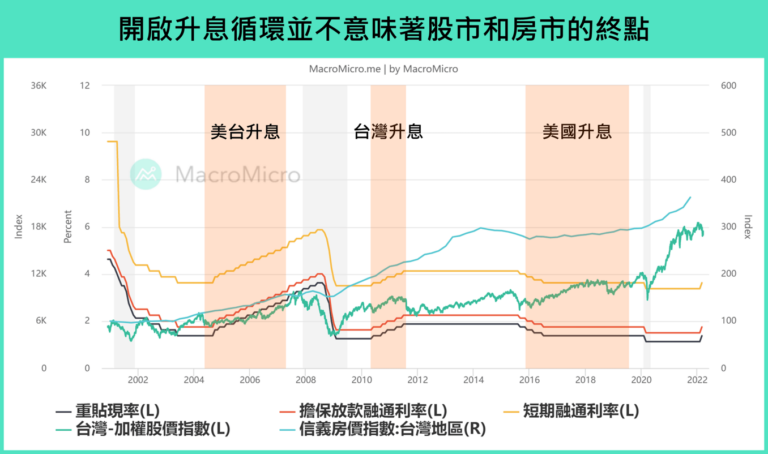

今年開始全球央行為了抑制通膨紛紛走向升息循環,而通常普遍認為升息將提高購屋人的房貸成本,進而減少市場的購房需求,房價也將出現反轉,但透過歷史來看或許並非這麼簡單,從有紀錄以來,台灣房市大約經歷了 8 次房地產上行循環,統整各循環的時間點以及當時台灣央行的貨幣政策,可看出升降息並非影響房地產漲跌的主因,而是取決於當時的經濟環境。

例如第一波房地產上行循環始於 1960 年代,由於當時美國正尋求海外生產基地,台灣乘著趨勢以「低廉代工」做為經濟措施,將原本的農業社會轉型至工業化社會,同時政府為了鼓勵投資,除了制定「獎勵投資條例」為出口和投資進行租稅抵免外,央行也透過降息來刺激投資 ,使當時的信用環境和貨幣供給都相對寬鬆,加上人口數快速成長下,60 年代中期房地產也開始了第一波的上升行情。

但第二波房地產上漲則是在升息環境中發生, 1973 年中東戰爭所引發的第一次石油危機,期間油價漲了將近 300%,導致原物料及通膨大漲,而台灣央行為了抑制通膨大幅調高重貼現率,但高漲的原物料價格也影響了營建成本的上升,並轉嫁到房價上,加上市場對抗通膨投資需求,反而持續助推了台灣房地產於 70 年代的飆漲,這期間每年平均漲幅則高達 170%,期間共升息了 5 次,而在重貼現率高達 11% 的情況下也沒有止住房地產上漲的跡象,因此可以簡單結論,整體房市的趨勢,仍要回到需求的狀態是否強勁且能夠抵禦資金環境的緊縮,使得建商能夠順利轉嫁成本,帶動房價持續上揚。

▲註:2008年以前的房價漲幅以「台北新建住宅平均房價」呈現,資料來源為宏大不動產估價師聯合事務所,2008年以後以「台北市信義房價指數」呈現

過去兩年,在 2020 年的新冠疫情催化出的遠距和數位轉型下,讓全球對於電子產品和半導體晶片的需求大增,而在晶片供不應求的狀況,各大半導體廠紛紛加大在台資本支出,加上寬鬆貨幣環境,導致許多資金湧入台灣房地產,從 2020 年第一季以來全台房價已漲了 27%。

年初爆發的俄烏衝突,則進一步加深原物料短缺問題,CRB 商品指數從 2021 年初已漲了超過 80%,布蘭特和西德州原油均漲超過 100%,帶起台灣的物價大漲,4 月 CPI 年增達 3.38%(前 3.27%),再創近 10 年新高、WPI 躉售物價年增 13.9%(前 11.9%),為 1981 年以來的高位,反映建材成本的營造工業物價指數年增也高達 11.3%(前 10%) ,維持 2008 年以來的新高水準,而後續在通膨與升息的環境中,該如何看待各區域的房價走勢?哪邊又有穩健的需求呢?

二、目前台灣房地產狀況

本文對蛋黃區及蛋白區的定義分為雙北及雙北以外地域。

▲註:信義房價指數是以「中古屋房價」編制的指數,反映的是中古屋的價格變動。

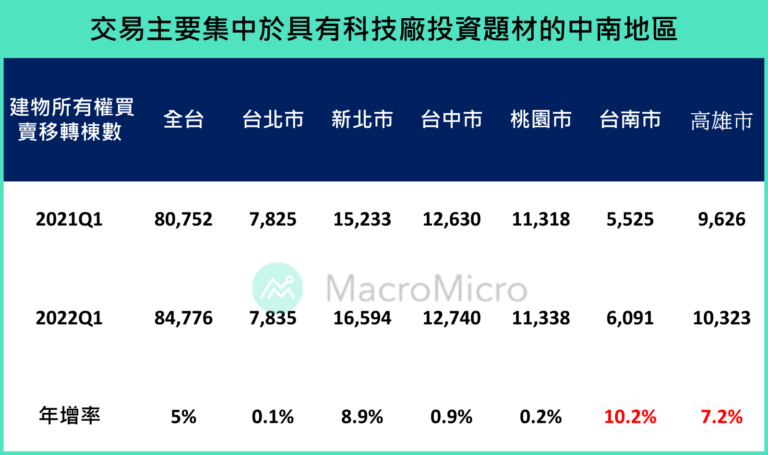

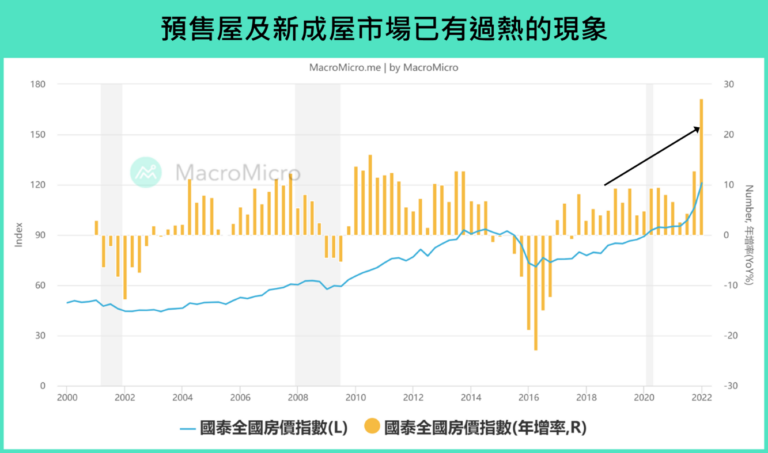

回顧這一兩年的房地產,雖有台商回流及科技廠加大資本支出等題材,但蛋黃區土地已趨於飽和的情況下,廠商必須向外尋地,因此帶起了以台積電為首的中南部擴廠潮,而受惠於南部半導體 S 走廊地區的漲幅最明顯,從上表的信義房屋指數來看,高雄地區為這兩年漲幅最高的地區,而從建物所有權買賣移轉棟數也可發現台南和高雄兩市今年依然是全台成交的熱點區域。以國泰可能成交價來看,由於此指數是以各地的預售屋及新成屋的開價平減議價空間後,以固定權數做編制,可透漏出預售市場也開始有明顯投機的狀況,全台房價在第一季漲幅已高達 27.2%,創該數據創建以來最高,主要漲幅也是落在具有題材性的新竹、台南及高雄地區,年漲幅達 48%、26%、33%。

▲資料來源:內政部

▲註:國泰房價指數是以「預售及新屋物件」編制的指數,能夠反映預售及新成屋市場

在 3 月央行宣布升息 1 碼,加上政府重打預售炒房下,投機狀況有明顯回落,4 月六都的買賣移轉棟數已有多地的交易量呈現降溫,台南和高雄的移轉棟數顯著回落,分別年減 -10% 和 -9%。

展望後市,在今年原物料價格及建築成本高居不下的環境中,若通膨的預期心理未緩解,仍然會持續支撐房價在高檔,而央行為了壓抑通膨升息的趨勢仍將不變,若以聯準會走一步,台灣央行走半步的腳步來估計,今年仍會有 4 碼升息的空間,在台灣央行持續收緊資金水龍頭,疊加製造業景氣進入去庫存階段下,就要留意偏投機的預售市場,以及不具備實質題材性的蛋殼地區,而為抗通膨的避險買盤對於優質地段的房屋反而可能還有機會繼續向上的空間。

三、結論:高通膨及高資本支出可支撐房價於高檔,但地段漲幅分岐

總結來看,從歷史的經驗可以發現升息對於房價並不存在絕對性的相關性,而是取決於當下的經濟增長、通膨、貨幣環境等,若看到台經院、央行和 M 平方所預估的台灣經濟成長,即使我們悲觀地預估在出口動能因經濟週期放緩的同時,民間消費、資本形成也將出現不及預期的狀況,今年的經濟增長仍可維持 2% 以上的經濟動能,在各科技廠今年的資本支出創高,外加俄烏衝突及原物料所造成通膨高漲的環境,房地產做為抗通膨資產要出現崩跌是不容易的,甚至可以維持在高檔,唯獨要留意的是預售屋市場或不具實質題材的蛋殼或蛋白地段,建議在資金收緊及政府加大打炒房的環境下,更應該保持審慎的態度看待目前的房價。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。