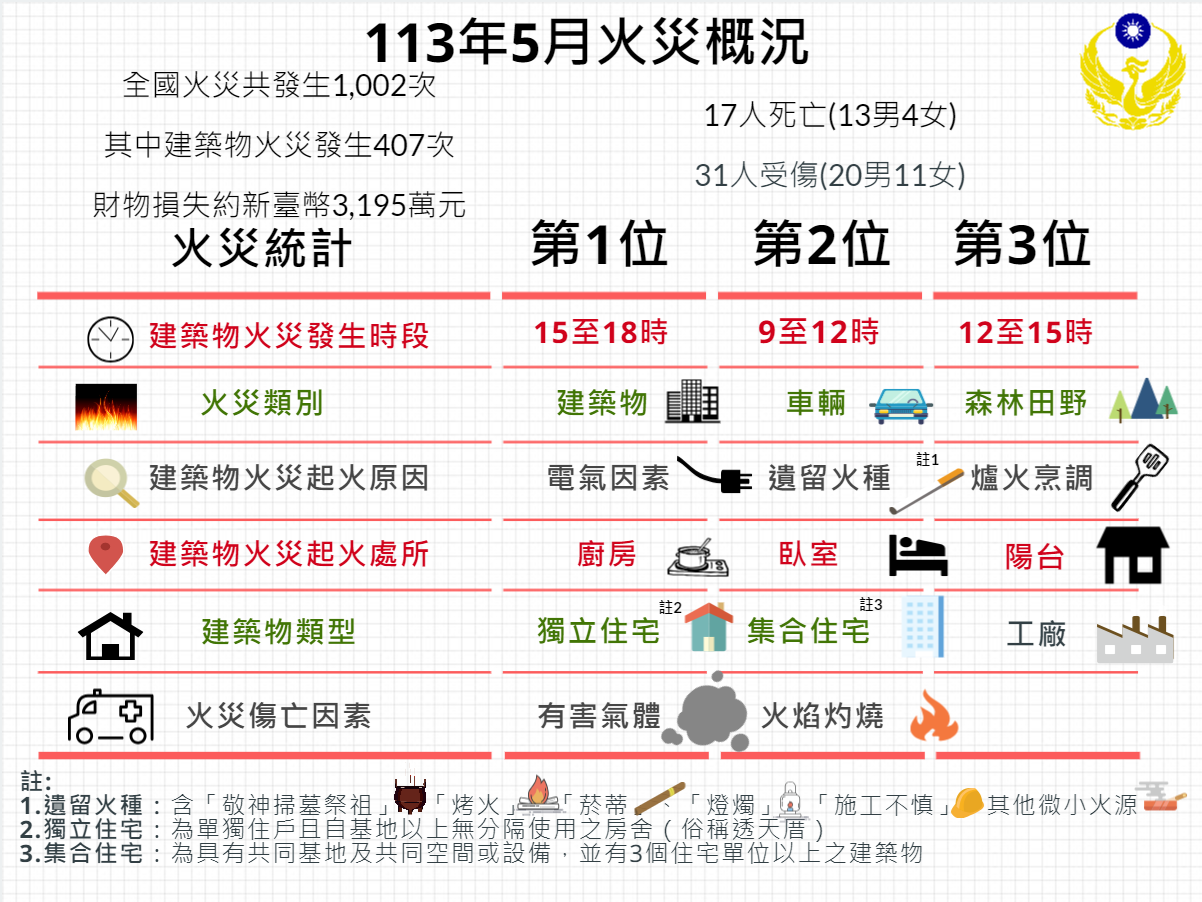

依據內政部消防署112年全年度火災次數及火災損失統計,共計17466起火災事故,其中房屋損失1億5千多元、財物損失4億多元;如以113年5月單月已發生之火災事故則為1002次,其中建築物火災發生407次,財物損失約新臺幣3195萬元,火災事故發生時所帶來的損失衝擊實在不容小覷。

▲113年5月火災概況。資料/圖片來源:內政部消防署

民眾若是以貸款購屋,銀行會強制規定須為房子投保住宅火災及地震基本保險,避免抵押品(房屋)因火災毀損,貸款人無力償還。而「住宅火災及地震基本保險」以房屋的重置成本為保險金額上限,若發生火災,在保險買不足的情況下,重置成本是無法被全數理賠的,只能按比例理賠!

先了解住宅火險保單內容

免賠額

免賠額是指每次事故中消費者需自行承擔的損失部分,保險公司只會賠付超過免賠額的部分。免賠額的設置是為了降低小額索賠,減少保險公司的理賠成本。住宅火險的免賠額通常在1000-5000元之間,具體金額會根據保險公司的承保政策而有所不同。免賠額越高,保費通常越低,但意味著消費者需要自行承擔更多的損失。因此,消費者需要在保費和免賠額之間進行權衡。

限額

除了免賠額,住宅火險保單中還設有各項賠付限額,包括:

-

- 房屋建築物的賠付限額,通常為房屋重建價值的80%-100%。

- 個人財產的賠付限額,通常為個人財產總值的50%-80%。

- 臨時住所費用的賠付限額,通常為每天200-500元,最高賠付天數為30-180天。

- 法律責任的賠付限額,通常為每次事故50-100萬元。

各項限額是住宅火險保單中的重要條款,消費者需要仔細了解並權衡,選擇最適合自己的保險方案。

住宅火險與商業火險的差異

住宅火險和商業火險都是常見的火災保險類型,它們旨在為個人和企業提供火災風險保障。然而,這兩種保險在保險範圍、保險費用和理賠條件等方面存在著明顯的差異。

保險範圍

住宅火險主要保障個人或家庭居所,包括房屋建築物本身以及其中的家具、電器等個人財產。而商業火險則主要保障企業經營場所,包括廠房、倉庫、辦公樓等建築物,以及其中的機器設備、存貨、辦公用品等商業財產。此外,商業火險還包括因火災導致的營業中斷損失。這些差異反映了住宅和商業場所面臨的不同風險。

保險費用

由於保險範圍的不同,住宅火險的保險費用相對較低,主要取決於房屋的建築面積、房屋結構、所在地區的火災風險等因素。而商業火險的保險費用則較高,除了上述因素外,還需要考慮企業的經營規模、行業特點、存貨價值、機器設備價值等因素,這是因為商業場所面臨的火災風險較高,一旦發生火災造成的損失也通常更加嚴重。

理賠條件

住宅火險通常要求滿足意外發生、損失超過免賠額、如實申報財產價值、採取必要防火措施等條件才能獲得理賠。而商業火險的理賠條件則更加嚴格,除上述條件外,還要求企業必須有完善的消防設施和應急預案,並妥善保管商業財產,一旦發生火災還必須及時通知保險公司並配合調查。

| 項目 | 住宅火險 | 商業火險 |

| 投保對象 | 個人或家庭住宅 | 商業或工業用途的建築物 |

| 保險範圍 | 建築物本體、家用物品、裝修費用等 | 建築物本體、營業設備、存貨、租金損失等 |

| 保險金額 | 一般為建築物重建價值 | 一般為重置成本 |

| 保險費率 | 較低 | 較高 |

| 理賠項目 | 火災、爆炸、雷擊、颱風、洪水 | 火災、爆炸、雷擊、颱風、洪水、竊盜、機器故障等 |

▲住宅火險與商業火險比較表。製表:遠雄房地產

誰需要購買商業火險?

個人如果只是擁有一處自己居住的房屋,通常購買住宅火險就可以滿足日常的火災保障需求。住宅火險可以提供房屋建築物本身、室內家具電器等個人財產的保障,以及因火災導致的臨時住所費用和法律責任的賠付。但如果個人除了自己居住的房屋外,還擁有其他的商業性房地產,如出租物業、店鋪等,那麼購買商業火險就可能是必要的。因為這些商業性房地產面臨的火災風險和個人居住房屋有所不同,單單依靠住宅火險可能無法全面保障。此外,如果個人經營著自己的小型企業或商鋪,也可以考慮購買商業火險。商業火險可以提供更全面的保障,包括建築物本身、存貨、設備等的賠付。

總的來說,對於普通個人而言,購買住宅火險就可以滿足日常的火災保障需求。只有在擁有商業性房地產或經營企業的情況下,才有購買商業火險的必要性。