限貸令,即第七波選擇性信用管制,對於購房者而言是一個重要的議題。本文將探討其對貸款成數的影響及相關例外情況,並針對新青安政策進行分析。

新青安政策的影響

限貸令由中央銀行提出,最終的解釋權歸於央行。因此,媒體報導或名嘴的解釋不應作為判斷的依據。各家銀行在央行的解釋基礎上,可能會實施更嚴格的限制,因此,能否貸款仍需依據銀行及央行的具體解釋。

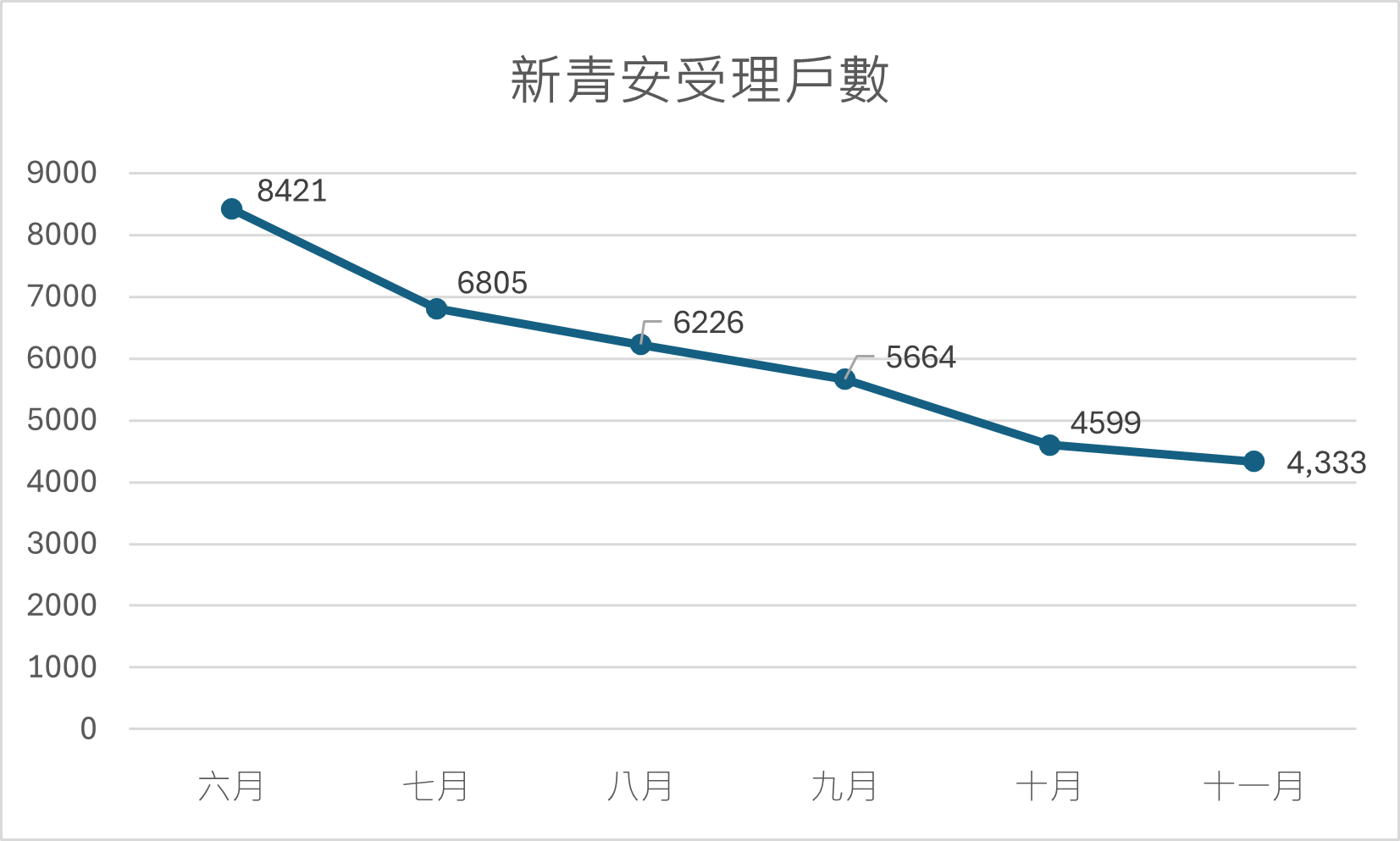

而自第七波信用管制實施以來,新青安的申請件數有所下降,許多人質疑是否因為限貸令的影響。然而,央行已明確表示,新青安不受限貸令的影響。即使在父母因年齡較大而貸款條件較差的情況下,子女仍可申請新青安,而不會受到第七波的限制。

繼承房產的例外情況

在房產繼承方面,法律規定繼承取得的共有房屋在貸款時不會受到限貸令的影響。實務上,繼承房產通常不會被視為炒房行為,因此在新青安政策中,對於面積過小的繼承房產,銀行也不會將其計算為一戶。

貸款選擇的多樣性

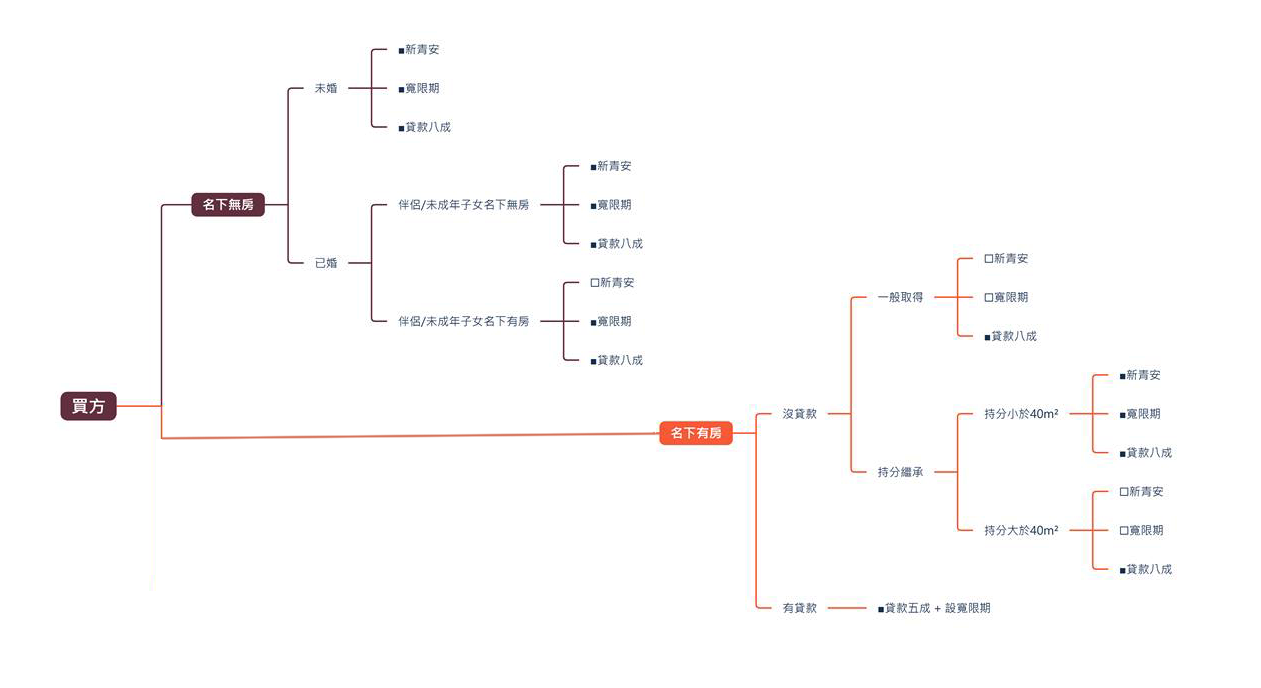

在購房過程中,貸款選擇多樣,包括一般貸款、新青安以及公務員專用的公教貸款。購房者可以根據自身情況,判斷名下是否擁有房產及相關貸款政策的適用性。

在限貸令及新青安政策的背景下,購房者應了解自身的貸款條件及可行的選擇。央行提供的Q&A資料是獲取準確資訊的重要來源,建議大家參閱以獲得更清晰的認識。

▲你適合的房貸政策是哪一種? 製表:遠雄房地產

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權