2025台灣房市衰退與央行政策影響

👉為什麼2025年台灣房市衰退?

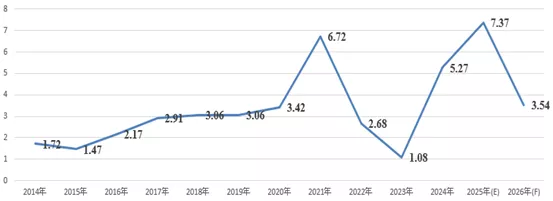

根據圖一主計總處的統計資料可知,即便受惠於半導體與AI相關供應鏈出口強勁,帶動2025年台灣經濟成長率估計達到7.37%,來到近年來的新高,甚至10月股市曾經突破28,000點,刷新史上新高紀錄;不過不論是經濟數據或是資本市場的亮麗表現,皆無法將此效應傳遞至房市,反而2025年國內不動產市場景氣呈現顯著向下修正的局面,主要是反映整體不動產市場在央行祭出第七次選擇性信用管制措施、銀行端緊縮房貸放款、買賣雙方對於價格出現認知差距之下,呈現量縮價緩跌的局面。值得一提的是2025年12月中旬央行理監事會議的決議,此次央行是為避免傷及無辜(如首購族、都更、社宅、企業投資)而進行的機制優化,顯示政策方向並非全面鬆手,而是由「硬性總量限制」轉為「精準控管與用途引導」。

▲圖一:近年來國內經濟成長率的走勢概況。資料來源:主計總處、台灣經濟研究院產經資料庫整理,2026年1月

2025年住宅市場交易結構為量縮價緩跌

👉2025年住宅市場交易量與價格表現如何?

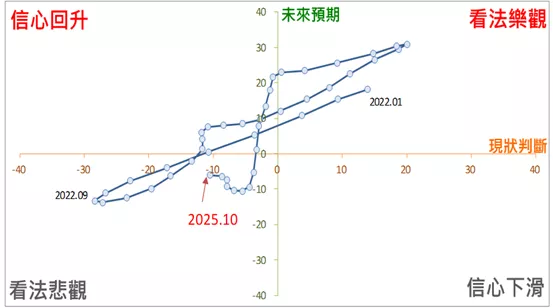

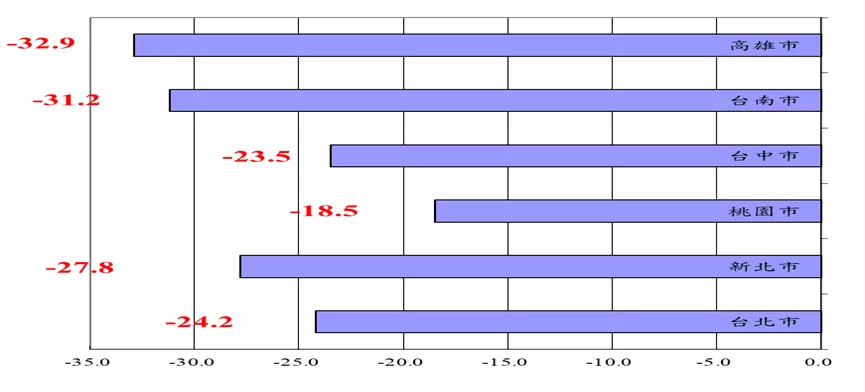

若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限,則可發現2024年10 月~2025年2月已從先前的 「看法樂觀」落入「信心回升」象限(請參考圖二),甚至2025年3~10月陷入「看法悲觀」的領域,而11~12月也仍處於此位置,意謂3~12月連續十個月均落於景氣表現最差的象限中,代表全年度房市景氣明顯不同於2024年價量齊揚的表現,反而於2025年出現量縮價緩跌的趨勢,尤其由圖三可顯示:2025年1~11月六都建物買賣移轉件數相較於2024年同期衰退26.1%,規模創下八年來新低,2025年全台建物買賣移轉件數更面臨26萬件的保衛戰。

事實上,若以不動產開發業的角度視之,2025年該細產業景氣的下滑,交易量凍結是主要癥結,係是由三大因素的疊加所帶來的影響,包括金融緊縮的高成本壓力、政府調控政策的強力抑制、市場信心的趨於保守;也就是持續的高利率環境直接推升房貸成本,嚴重削弱購屋者的實質購買力與負擔能力,同時政府祭出的打炒房政策有效抑制過去支撐市場的投資性需求,使高價和預售市場的交易活絡度大幅降低;而面對需求的退縮和政策的制約,不動產開發商選擇保守縮減新推案量,導致供需兩端同步降溫,買賣雙方陷入觀望僵持,最終導致為不動產開發業整體銷售額的急劇下滑。至於2025年不動產經紀業景氣同樣面臨修正,主要係因不動產代銷與仲介業務量均顯著萎縮所致;其中2025年以來國內不動產代銷業銷售額明顯衰退,主要原因在於整體市場交易量的急劇萎縮,因為代銷業的收入與新推案銷售量直接掛鉤,這波量縮是央行信用管制與高利率政策雙重壓抑投資需求所致,加上買方對房價產生觀望心態,使得不動產開發商推案步調轉趨保守,直接導致不動產代銷業者可銷售的案源與成交組數大幅減少;另一方面,2025年以來台灣不動產仲介業景氣下滑的主因,則是央行信用管制與高利率政策的強力作用下,導致房屋買賣移轉棟數大幅萎縮,而不動產仲介業的收入高度依賴成交量,當市場信心不足、買賣雙方陷入價格拉鋸僵持時,交易組數雪崩式下滑,直接造成房仲業者佣金收入銳減,甚至面臨關店與轉業潮。

▲圖二:台經院營建業營業氣候測驗點之景氣循環時鐘圖走勢概況。資料來源:台灣經濟研究院產經資料庫,2025年12月

▲圖三:2025年1~11月國內六都建物買賣移轉件數的年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2025年12月

2025年商用不動產市場走弱

👉商用不動產市場2025年表現如何?

若以2025年商用不動產整體市場表現來說,全面性出現未如2024年的情況,而細項產品面均持續為減緩的態勢。其中根據表一Savillis Research的統計數據可知,2025年土地市場的表現最為疲弱,市場交易規模衰退31.59%,顯然在六都中除台北市外,購地規模目前多半均衰退,信用管制下中小型不動產開發商資金成本大增,土地買盤呈大者恆大趨勢,購地往蛋黃區位移;也就是說近年上市櫃不動產開發商購地規模最低在2022年第四季僅36億元,此後隨著房市熱絡,2024年第三季單季達到658.8億元高峰,不過爾後隨著央行推出第七波選擇性信用管制,預售住宅市場交易量急凍,不動產開發商購地縮手,導致截至2025年為止,土地市場除了愛山林聯手宏匯取得台電台電CR-1公辦都更案、遠雄買下高雄鼓山6,128坪土地二件百億級大案外,上市櫃不動產開發商購地手筆明顯縮小,整體購地規模大幅縮水。

至於商用不動產買賣投資市場方面,儘管來自於科技業的自用買盤、壽險業者資金進駐商用不動產而具有支撐力道,不過傳統製造業仍面臨結構性的調整,況且不動產開發商購買辦公室大樓的需求有所保留,故仍使2025年商用不動產投資買市場規模未如2024年,跌幅為8.03%。

而2025年重要商圈的店面租賃市場表現未有明顯拉抬動能,主要係因普發一萬元對於拉抬整體民間消費力道尚為有限,加上來台觀光人數仍是不如預期所致。若以辦公室租賃市場來說,2025年台北市中心總計增添5.7萬坪的可租賃空間,同時有鑑於國際經貿不確定性升高,特別是全球對等關稅談判造成的經濟不確定性,持續影響企業信心,因而面對經濟前景不明,不少企業租戶對於辦公室租賃政策將採取更為謹慎的態度,除了可能在搬遷決策上拉長時程,也可能嚴格執行預算管理、積極控制費用支出,致使跨國企業的租賃決策可能偏向保守,房東方為吸引潛在租戶青睞展露較多彈性,顯然供需結構的變化使得長達六年的房東市場已於2025年底步入尾聲,預計2026年隨著供給量將大增,辦公室租賃市場也將開始進入租客市場。

| 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | |

| 商用不動產投資買賣規模(億元) | 1,769 | 1,447 | 1,296 | 1,632 | 1,501 |

| 年增率(%) | 22.17 | -18.20 | -10.44 | 25.93 | -8.03 |

| 土地交易規模(億元) | 2,880 | 1,827 | 1,224 | 2,327 | 1,592 |

| 年增率(%) | -3.23 | -36.56 | -33.00 | 90.11 | -31.59 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:Savillis Research、台灣經濟研究院產經資料庫整理,2026年1月

2026房市趨勢與政策影響

央行信用管制與政策監控

👉2025年底央行最新政策對房市有什麼影響?

首先就2025年12月央行理監事會議的最新決策可知,過去央行藉由第七次選擇性信用管制的「總量管制」直接給予銀行劃定紅線,此為強力的行政手段,導致不分優劣的貸款全面緊縮,而未來將回歸各銀行內部控管,代表信用條件好、存款基礎穩固的銀行,能有更多空間去爭取優質客戶;然而央行的高壓監控並未撤去,此部分從央行發言的按月向央行報送相關資料與專案金檢動作可知,央行雖不直接設上限,但它會持續關注銀行的貸款動向,若銀行放貸太激進,專案金檢隨時會上門,況且央行依舊會落實選擇性信用管制,這意謂第二戶限貸、成數縮減、寬限期限制等實質性枷鎖依然存在。

2026住宅市場展望

👉2026年住宅市場趨勢會如何?

就2026年國內不動產市場景氣表現而論,房市進入築底期,這段調整過程尚需一段時間,畢竟房市供給仍不斷增加,但民眾仍在期待政府對於打炒房政策的鬆綁,因而短期內交易量尚無明顯向上推升的動能,而整體房價表現將呈現盤整,即使有部分不動產開發商進行讓利,但仍難撼動此調整格局;值得一提的是,2026年房市景氣的走向,政策將扮演一個關鍵的角色,也就是房市房市管制措施是否需要鬆綁,取決於政府當前的主要目標是在需在抑制炒房、穩定金融,以及支持剛性需求、維持市場動能中取得平衡;而有鑑於目前房市交易量因多波打房政策(特別是央行的選擇性信用管制與平均地權條例修法)而明顯萎縮,但房價尚未出現普遍性大幅鬆動,等同市場正處於一個量處於低檔、價格無顯著修正的僵持階段;一般市場認為政策現階段不宜全面性大幅鬆綁,主要是考量此恐導致投資投機資金回籠,違背過去政策的努力;然而為了避免誤傷剛性需求、防範市場急凍風險,針對特定群體和結構性問題進行精準且有條件的軟性鬆綁,或許是2026年房市政策的風向。

2026商用不動產與土地市場

👉2026年商用不動產與土地市場表現如何?

若以2026年房市的各產品面表現來說,短期內國內住宅市場將是一個政策導向下的自用型市場,市場交易量短期內難大幅成長,但價格在成本與賣方惜售的雙重影響下,仍將保持韌性,跌幅相對有限。至於商用不動產市場方面,2026年各類產品包括辦公室租賃、重要店面商圈租賃、土地交易的表現恐將未如商用不動產投資買賣市場。其中,商用不動產投資買賣市場中,以廠房與廠辦產品景氣最具能見度,市場表現遠優於一般住宅或傳統商辦,主要是由產業結構轉型、科技業擴編以及對新式高效能空間的強烈需求所驅動;而廠辦市場景氣的最大動能來自於科技業,尤其是半導體、伺服器、AI相關產業的持續擴張,以及對研發與辦公環境升級的需求,代表具備高承載、高挑高、智慧化設施的新式廠辦需求表現突出。預計短期內土地交易市場的萎縮最為顯著,主要係受到金融與法規壓力的影響,不動產開發商在土地取得及新案推動上普遍顯得極為謹慎與保守;部分業者因景氣下滑而信心頓失,推案量明顯減少,甚至延後新案公開銷售,導致土地市場的交易動能大幅萎縮,整體市場進入價盤整、量收斂的調整期;顯然短期內市場上的主要買盤除了少數企業自用型的工業土地或廠辦需求外,任何投資需求都將回歸基本面,使得土地市場難以全面回溫,持續處於低檔盤整的局面。

——————————————

【關於劉佩真】

台灣經濟研究院產經資料庫總監 在台經院主要從事不動產、半導體的產業分析,從事行業研究的工作超過二十年的時間,也擔任清大半導體學院政府代表、APIAA理事暨院士、北市府三創園區績效考評委員等職務,亦為國內多家平面媒體、雜誌的專欄作家。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。