自對等關稅首次宣佈暫緩以來,引發全球範圍的搶出口風潮,台灣的出口與外銷訂單也逆勢成長,連續數月呈現雙位數年增,在這段期間,關稅帶來的不確定性影響了原先製造業週期的步調,本應在上半年回落的製造業景氣因而被硬生生的受到全球搶出口至美國而打亂,究竟何時才會步入去庫存階段?2025 下半年,又該觀察哪些訊號來判斷製造業景氣位階呢?

受提前拉貨影響,製造業週期或偏離既定路徑

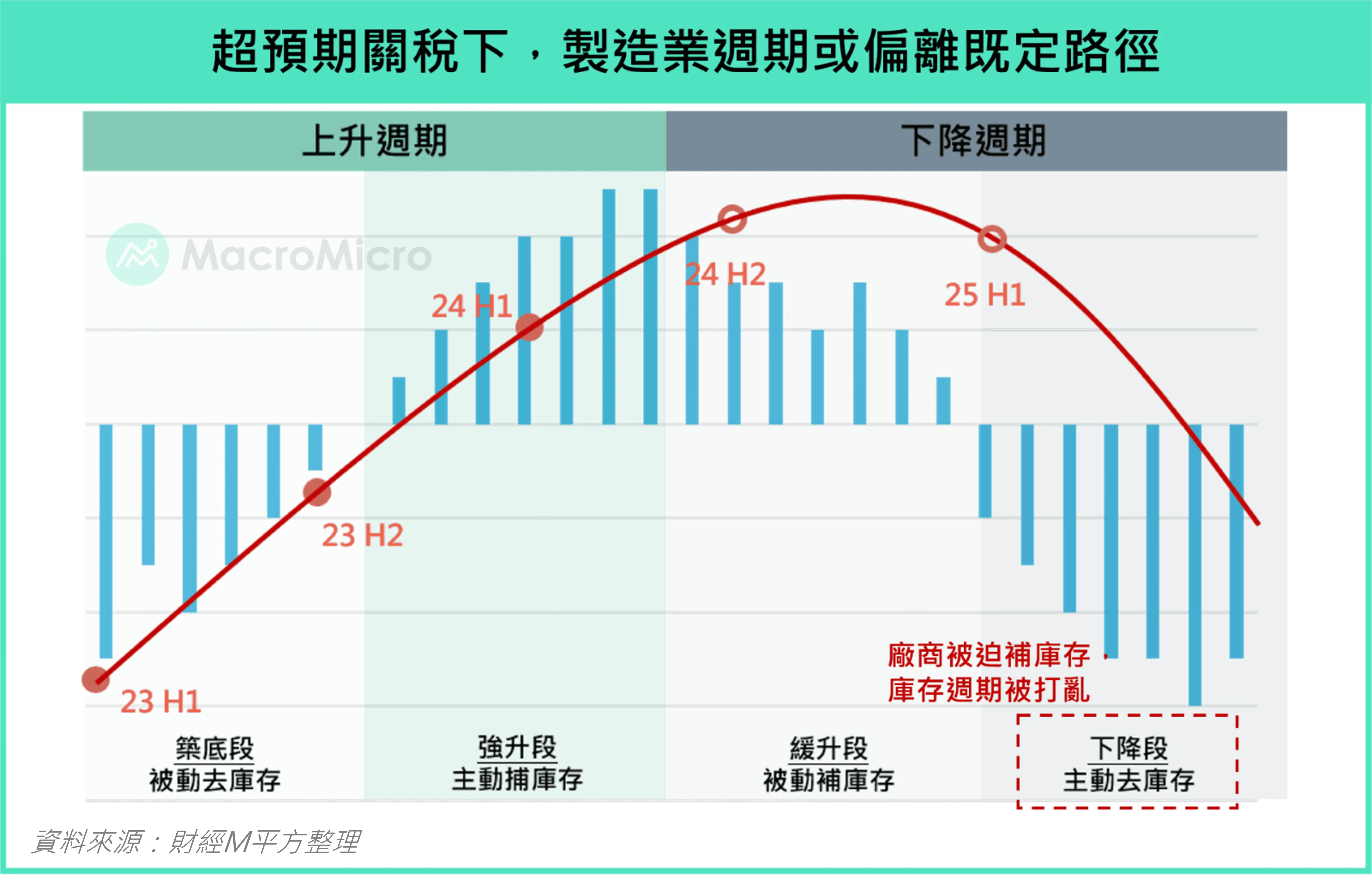

製造業週期是企業依據市場需求變化調整庫存,造成景氣呈週期性波動的現象,當企業的預期需求與庫存之間出現落差時,往往會先調整庫存與產出速度,使得庫存呈現出週期性的波動。一般而言,庫存循環可分為四個階段,分別是被動去庫存、主動補庫存、被動補庫存與主動去庫存。根據歷史經驗,一個完整週期平均歷時 3~4 年,而上升與下降週期則分別歷時 1 ~ 2 年,然而,自 2022 年下半年景氣落底以來,全球製造業已歷經近兩年的上升週期,原本應於今年上半年步入下降週期的製造業,由於貿易戰影響,多數廠商出現提前備貨行為,為製造業景氣帶來暫時性的支撐。

▲超預期關稅下,製造業週期或偏離既定路徑。資料來源:財經M平方整理

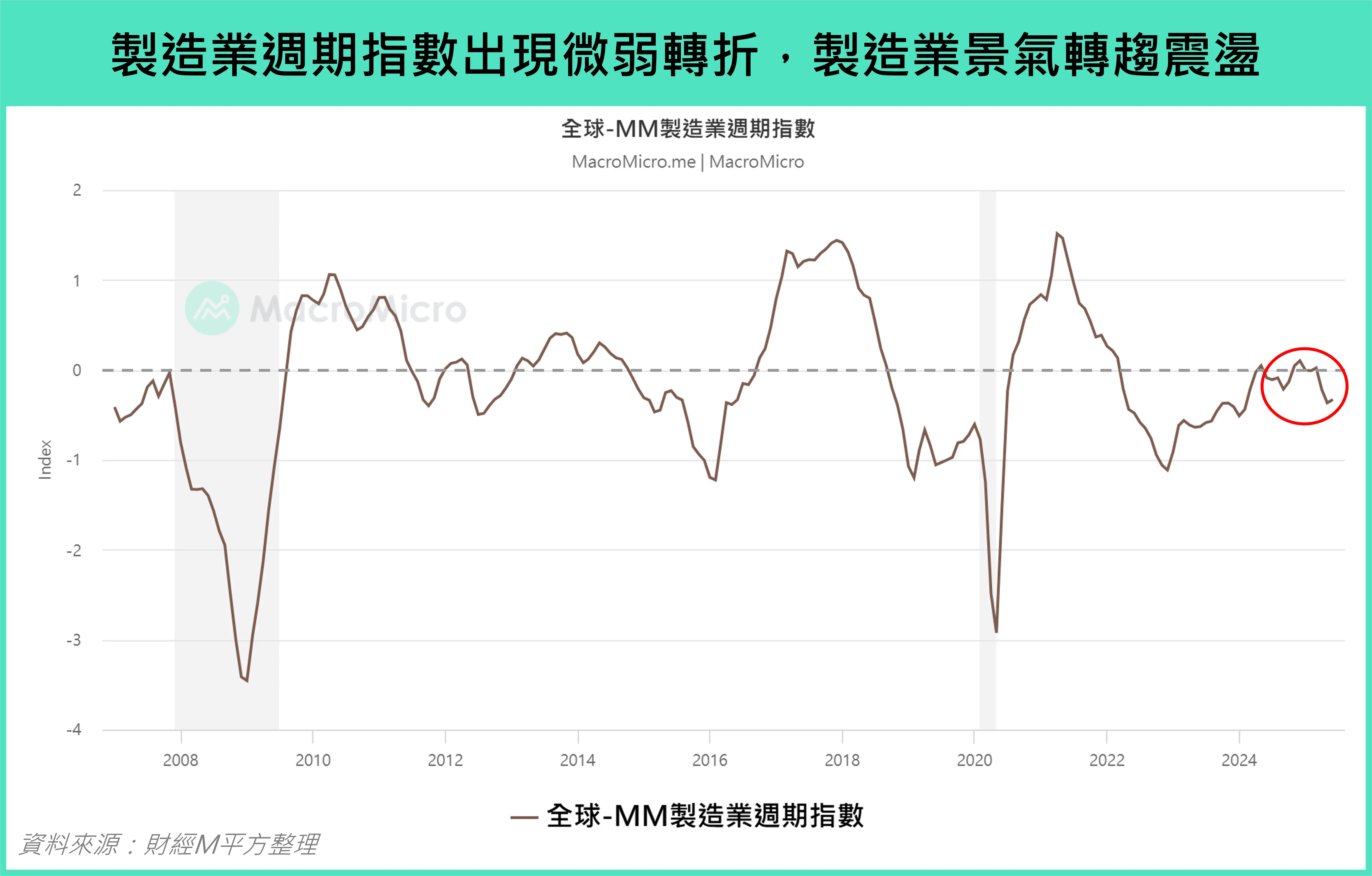

綜觀美中台製造業的最新數據,美國 7 月 ISM 製造業 PMI 下跌至 48,低於榮枯線,顯示終端需求力道不足。中國官方 PMI 則小幅回穩,內需回補成為主要支撐,而出口訂單僅微幅回升,外需仍未見強勁復甦。台灣方面則在關稅提前拉貨效應稍有消退後,新訂單與生產指數同步轉弱,反映補庫存動能轉趨緩。綜觀整體數據雖尚未出現明顯的庫存堆積狀況,但新訂單動能偏弱、企業預期轉趨保守,顯示全球製造業表現出現微弱的轉折現象,此外,MM 製造業週期指數震盪於低區間,同樣顯示全球製造業週期的脆弱性逐漸攀升。

▲製造業周期出現微弱轉折,製造業景氣轉趨震盪。資料來源:財經M平方整理

兩大關鍵因素決定本輪製造業景氣回落力度

隨著提前拉貨效應的減弱,下半年的製造業景氣必然會有所修正,而修正的幅度則成為市場關注焦點,對此我們可以從兩個角度出發來進行討論:

關稅暫緩的拉貨潮恐透支下半年動能,加大庫存去化力度

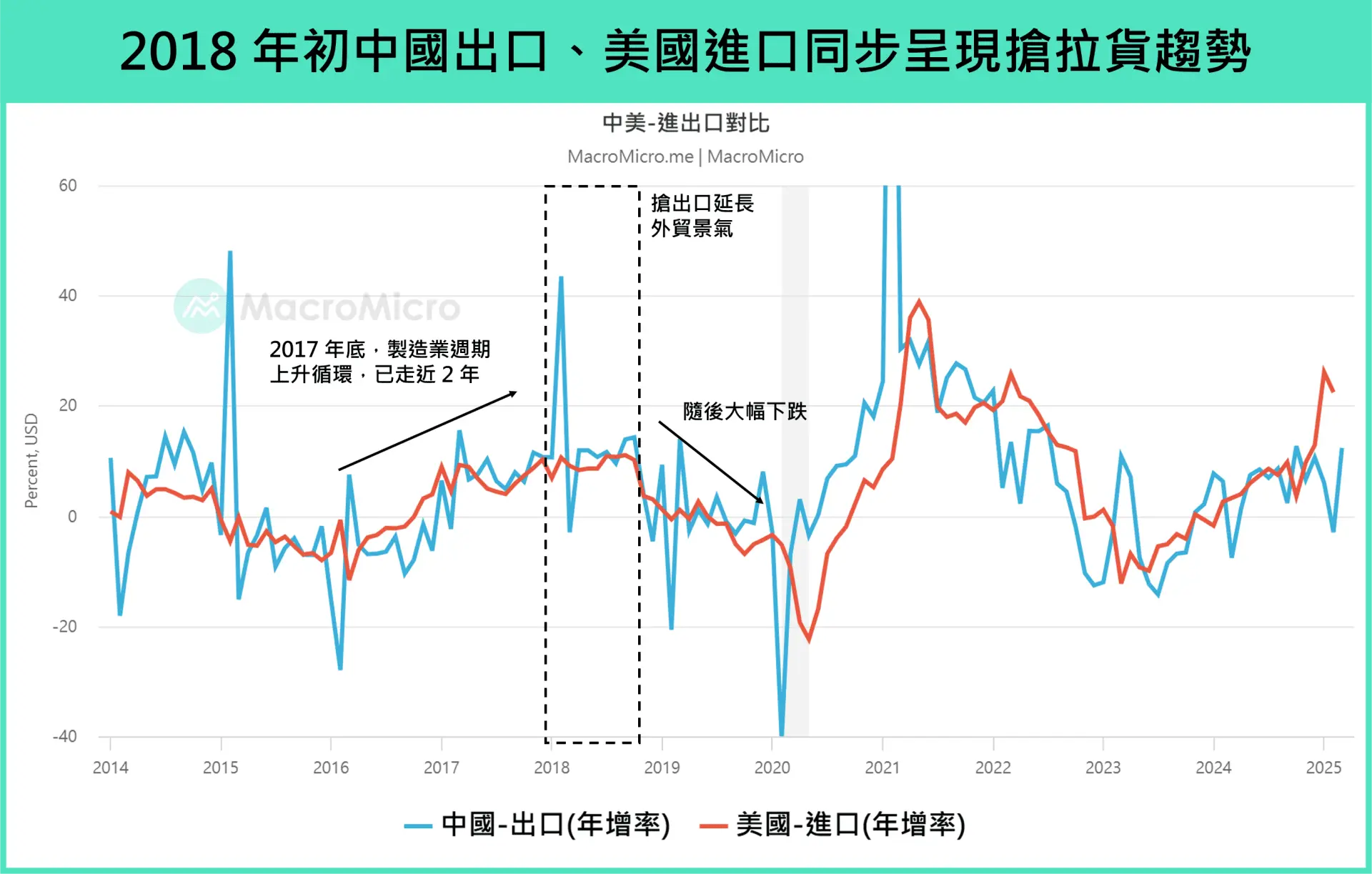

參考 2018 年貿易戰的經驗,當時從 2016 年開始的製造業循環,原本應於 2017 年底至 2018 年初見頂,卻因川普先後祭出的太陽能、鋼鋁等關稅,以及對中國的關稅制裁清單,催生出一輪中國搶出口和美國搶進口的情勢。

▲2018年初中國出口;美國進口同步呈現拉貨趨勢。資料來源:財經M平方整理

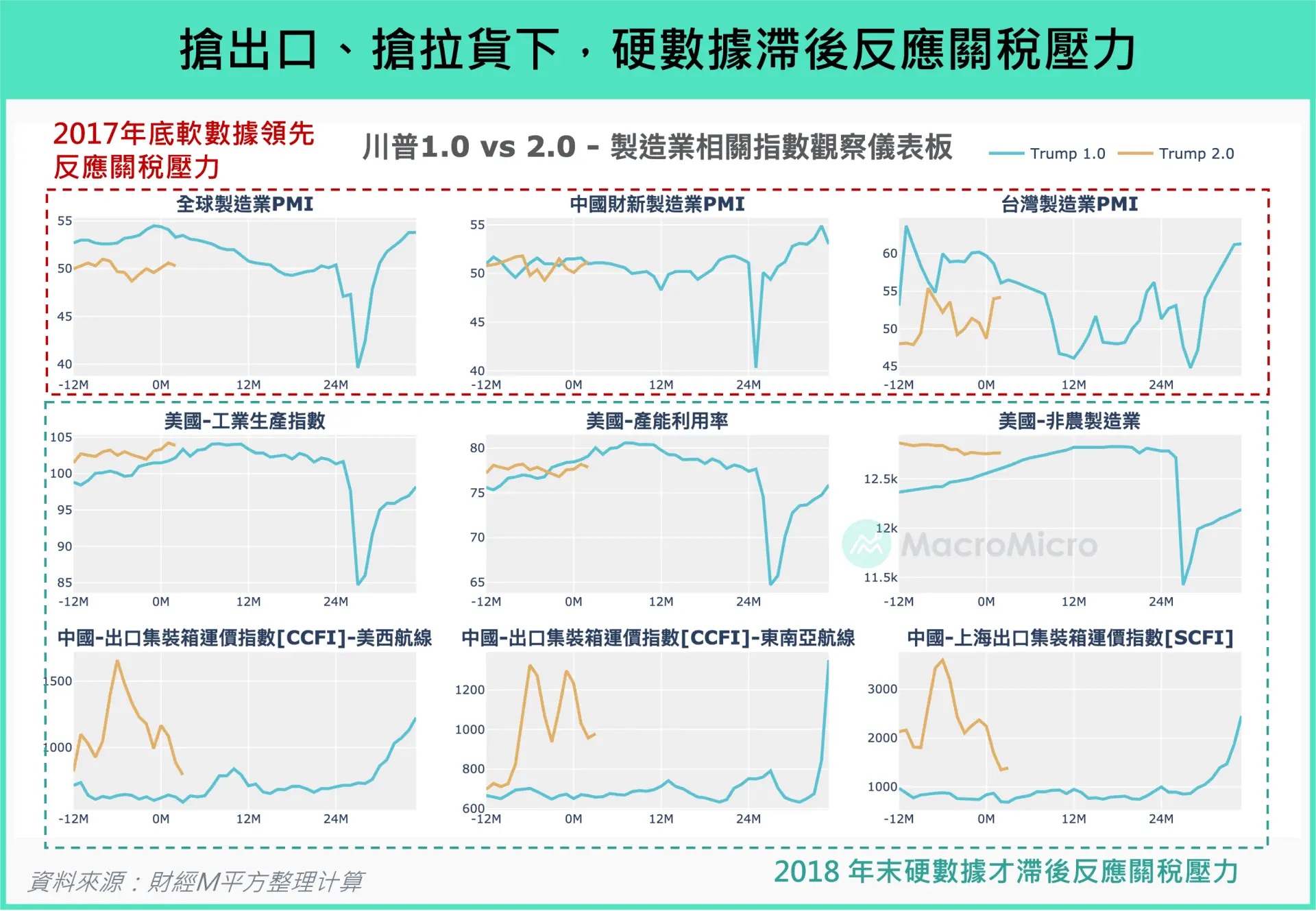

同時間可以觀察到,這段期間如 PMI 這類的製造業「軟數據」,在 2017 年底就見頂,領先反映了貿易不確定性造成的壓力;然而,進出口、運價、產能利用率、工業生產指數等「硬數據」,由於搶出口的緣故,則滯後反映這樣的壓力,一直到 2018 年 10 月後才見頂,隨後出現明顯下滑。有鑒於 2025 年這一輪貿易戰,打擊幅度和範圍更廣,這樣的趨勢預計會更加明顯。

▲搶出口、搶拉貨下,硬數據滯後反應關稅壓力。資料來源:財經M平方整理

將時間軸拉回本次的製造業週期,川普在 4 月初公佈對等關稅後,隨即給予了 90 天的暫緩期,而廠商也搶先在這個階段大拉庫存,雖然一方面支撐了製造業的表現,但另一方面,也恐會提前消耗年底旺季的拉貨動能,為下半年帶來更為顯著的庫存壓力。

AI 趨勢不變,支撐製造業景氣下行風險

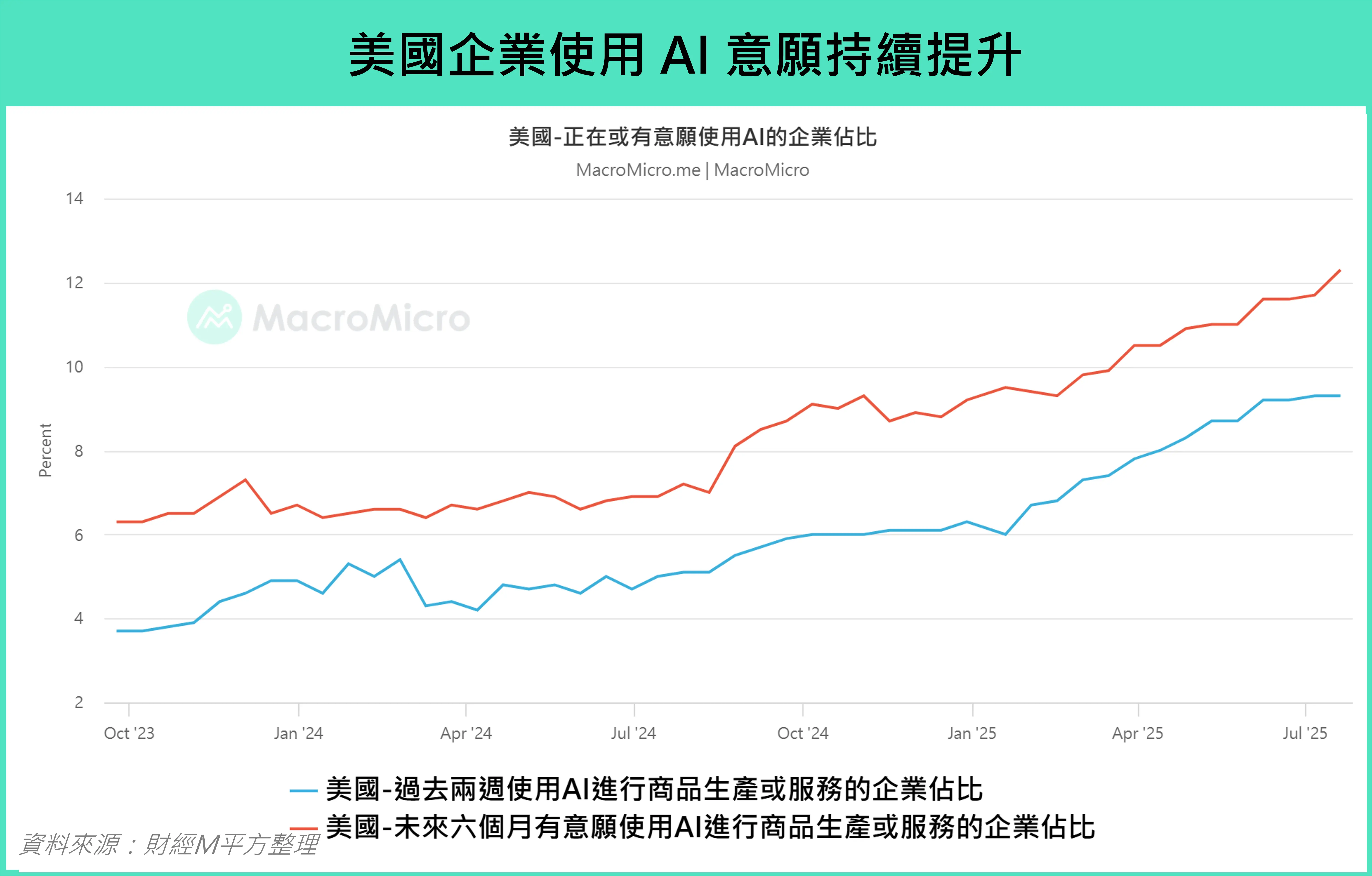

雖說提前拉貨可能加劇未來庫存去化的力度,但當前 AI 的需求強勁,也有望為製造業的景氣回落帶來下檔支撐。近年來, AI 與高效運算應用快速發展,相關的應用情境也在各產業中逐漸普及,根據下圖可以看出美國企業對 AI 技術的採用情況逐漸增加,自 2023 年起,「表示未來六個月內有意願導入 AI 技術的企業占比」與「去兩週內已導入 AI 的企業占比」皆穩定上升,說明企業對於 AI 的需求真實存在,也為本輪製造業的上升週期提供了動能。

▲美國企業使用AI意願持續提升。資料來源:財經M平方整理

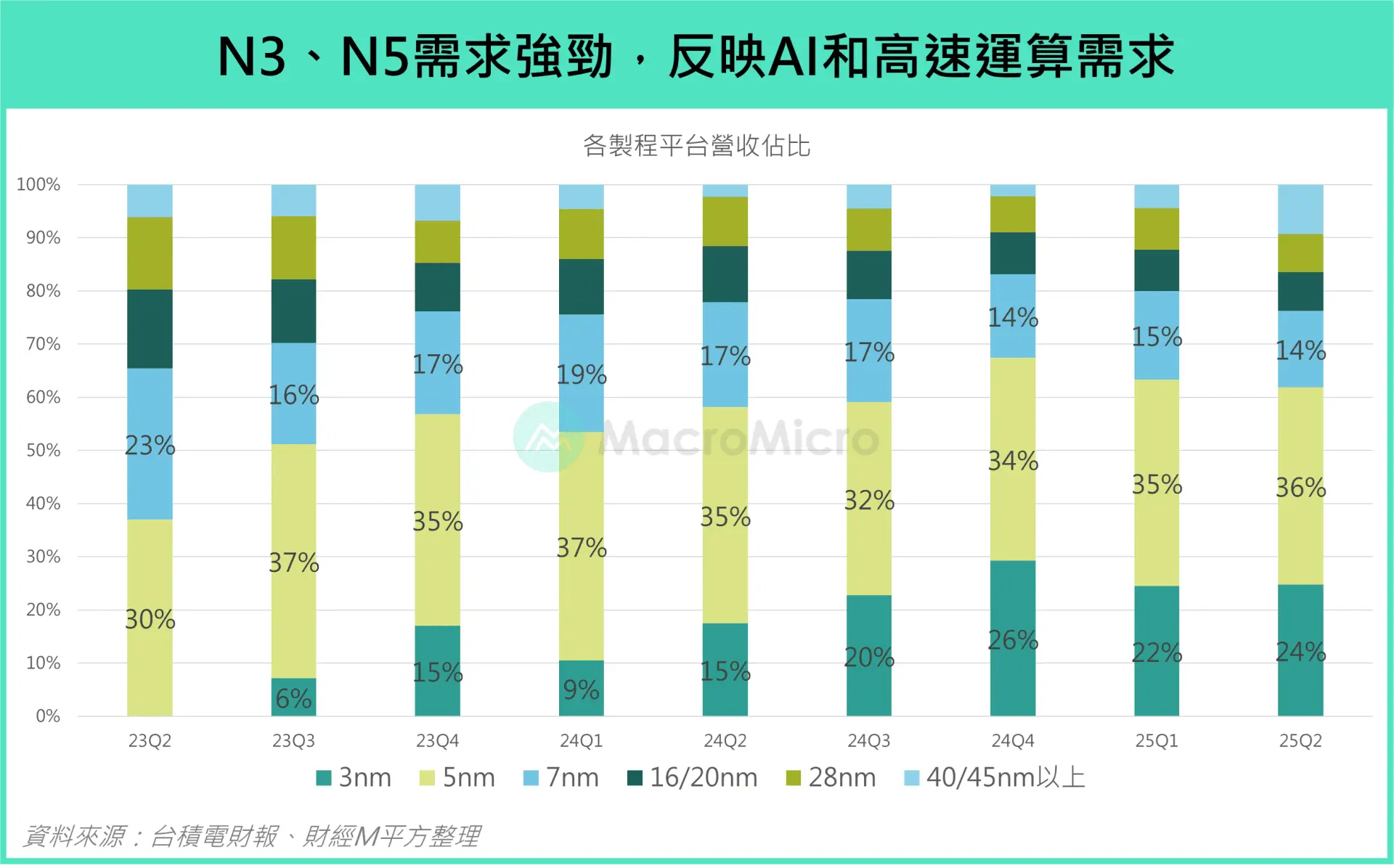

除了企業端對 AI 技術採用意願持續上升,從供應商的營收表現也能看出 AI 需求的強勁,觀察台積電近年的營收結構變化可發現,自 2023 年以來,先進製程(7 奈米以下)的營收占比持續攀升,反映市場的 AI 與高速運算需求仍維持高檔。此外,在日前的法說會上,魏哲家也表示 AI 的強勁趨勢是營收展望上調的主因,再次顯示市場對於 AI 的強勁需求不變。

▲N3、N5需求強進,反映AI和高速運算需求。資料來源:財經M平方整理

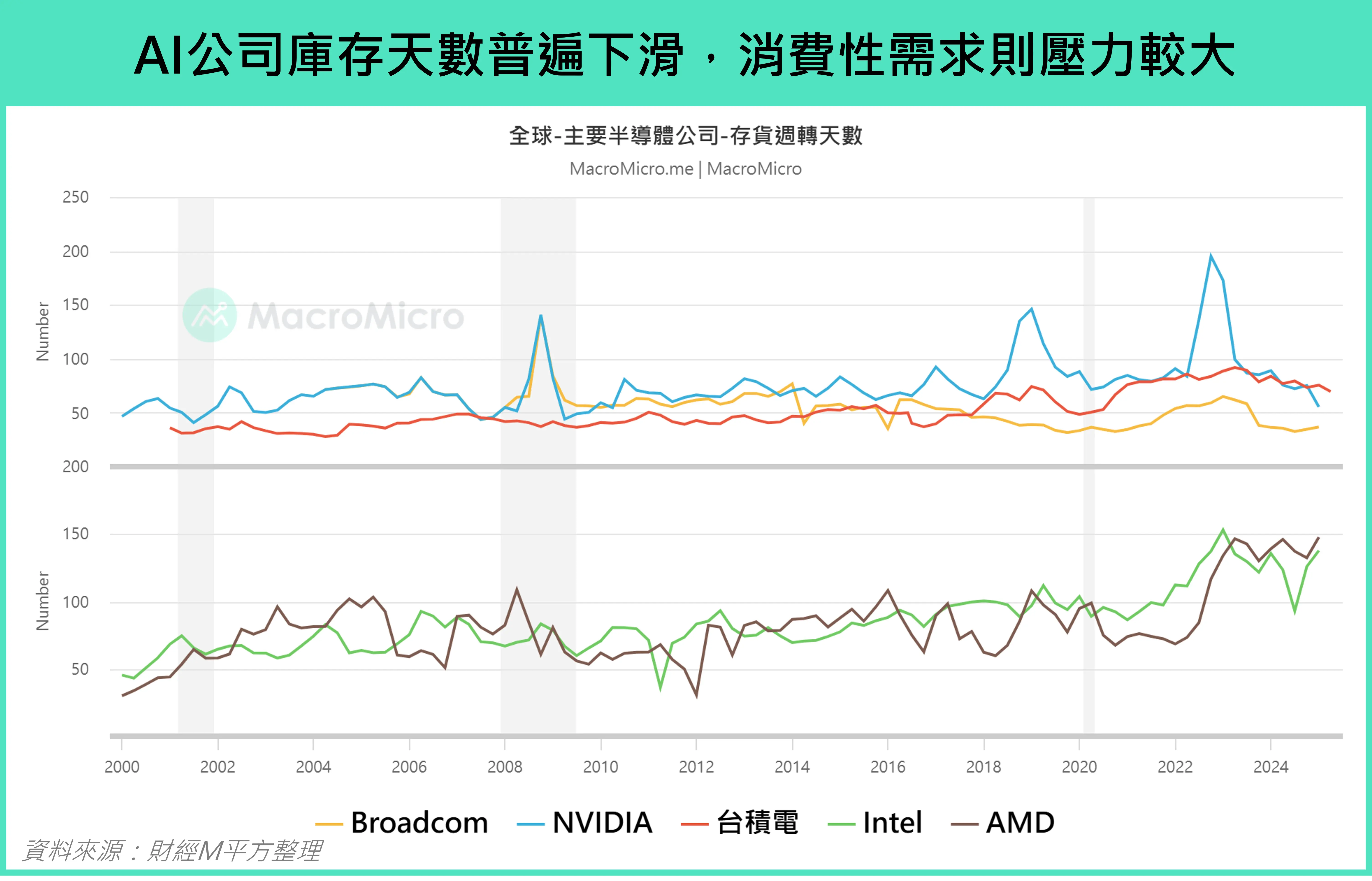

進一步觀察 AI 供應鏈廠商的庫存狀況,能發現普遍維持在健康水位,以輝達與台積電為例,其庫存天數分別降至 55.4 天(前 75.2 天)與 69.6 天(前 75.6 天),相較之下,傳統應用領域如消費性的需求,則尚未見積極復甦情況,企業庫存壓力仍重。這種分歧現象凸顯了 AI 在本輪製造業下行週期中扮演的關鍵角色,為製造業提供支撐力道。

▲AI公司庫存天數普遍下滑,消費性需求則壓力較大。資料來源:財經M平方整理

面對製造業景氣回落,台灣下行風險有所支撐

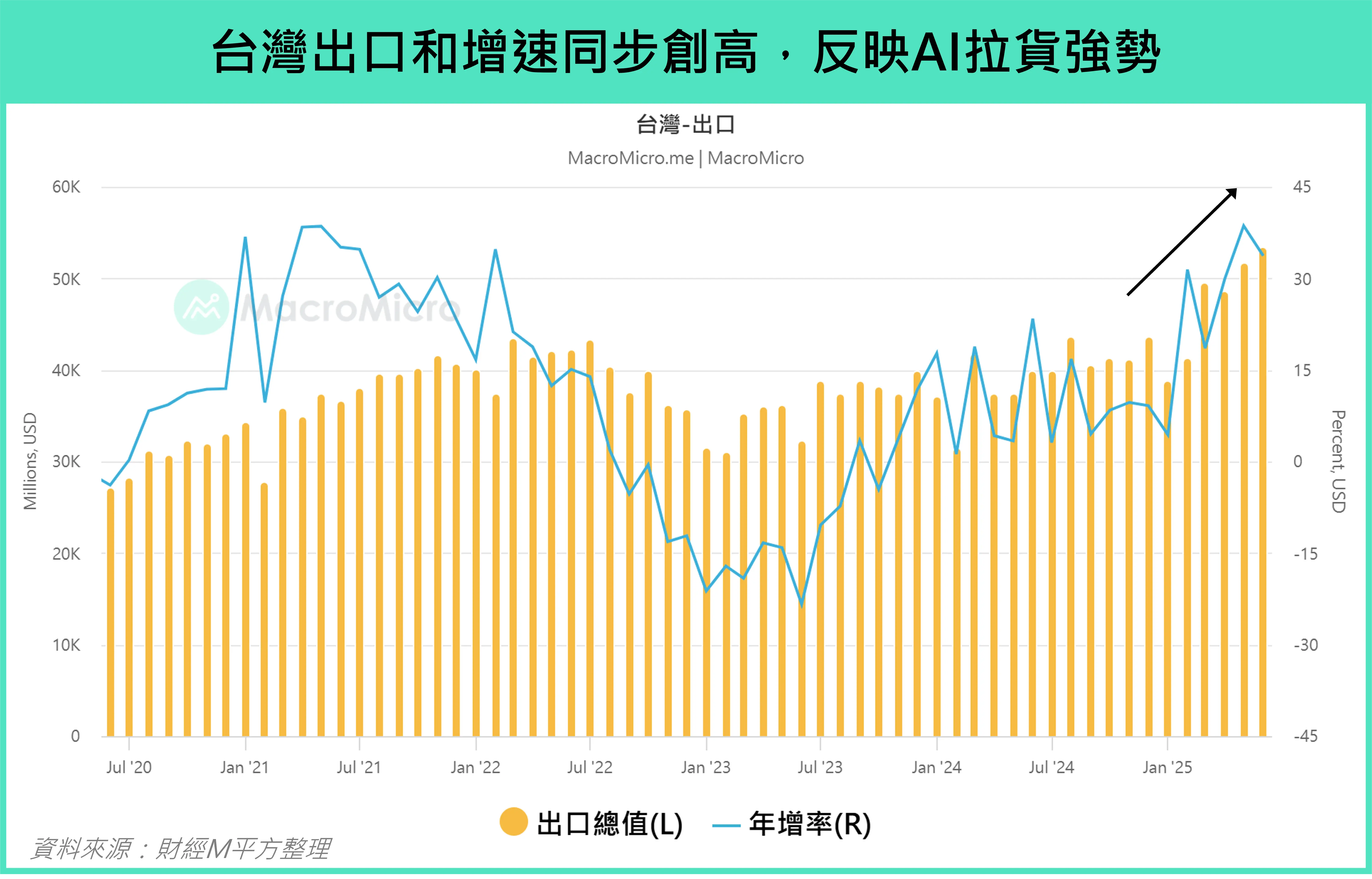

而在這波關稅搶出口風潮中,台灣的表現尤其亮眼,7 月的出口再度創歷史新高,金額達 566.84 億美元,年增率 41.9%(前 33.71%),細項中資通訊年增率加速至 87.1%(前 82.47%),金額達 242 億美元,創下 2023 年 AI 趨勢爆發以來最大月增幅,顯示AI 需求強勁,電子零組件年增 34.08%(前 31.13%),金額達 184 億美元,維持在高檔。

▲台灣出口和增速同步創高,反映AI拉貨強勢。資料來源:財經M平方整理

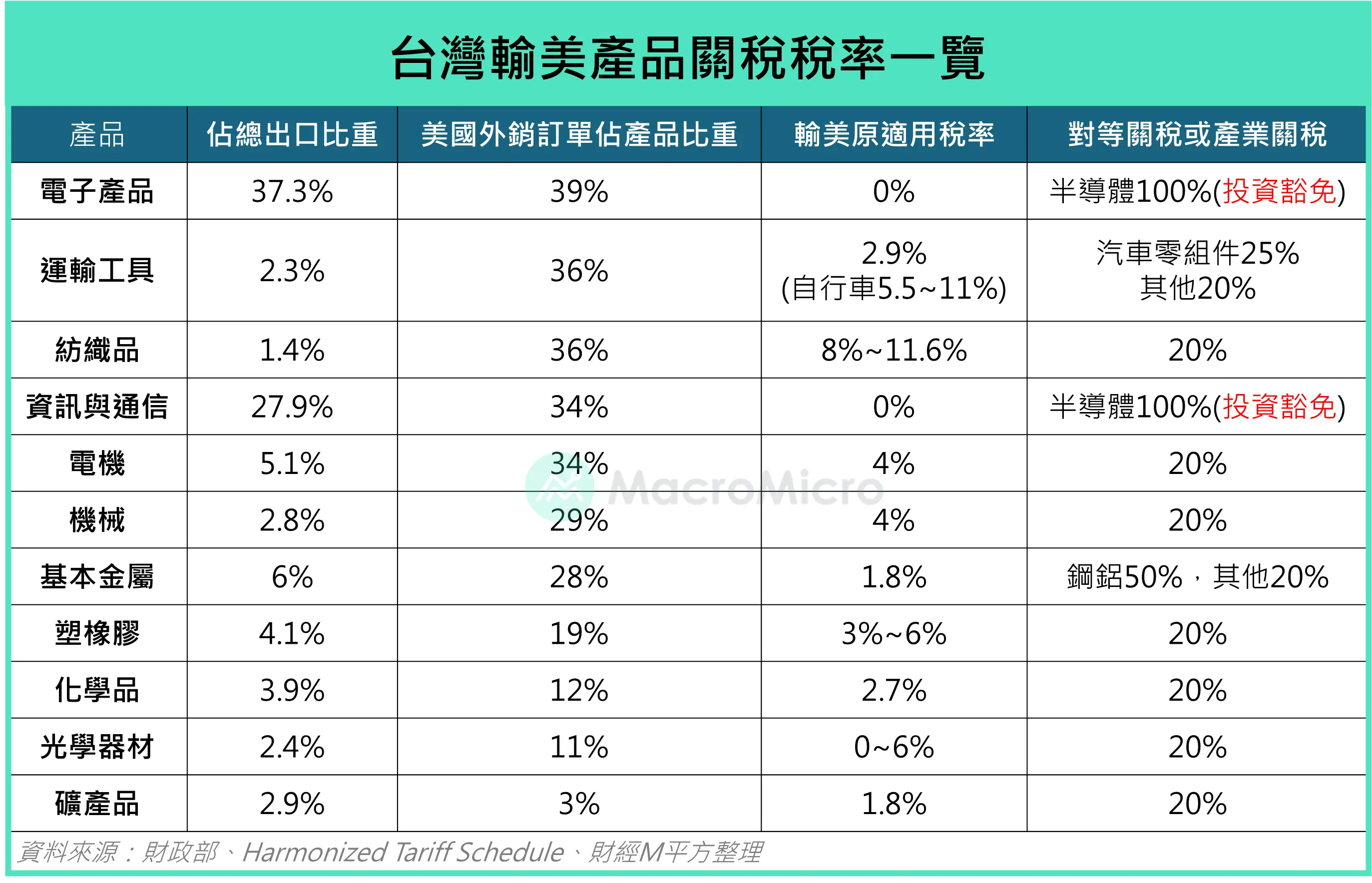

自 8 月 7 日起,台美關稅適用 20% + N 的稅率,雖然名義上數字偏高,但實際影響有限:20% 的關稅僅涵蓋不到三成出口產品,而台灣景氣的主要支撐仍來自半導體與電子出口,針對此部分,雖然 232 調查曾公佈將課徵 100% 稅率,但透過在美投資抵免可獲免稅,因此對台灣經濟的衝擊可控。

基於上述情境,我們認為半導體與電子廠將可能採取以下策略:

大型品牌廠承諾投資

預計會有更多大型品牌廠效仿蘋果承諾投資,藉此確保輸美的商品可獲得免稅機會,已宣佈擴大投資的業者包括輝達、蘋果、德儀、美光、 IBM 等,其他也包括科技巨頭在美國的 AI 基礎建設投資。

產能不足者強化合作或轉單

美國產能不足者,尤其是 IC 設計、 IC 通路商等不需要產能的業者,預計會強化美國本土供應鏈的合作,增加美國製造比重或確保銷美的產品為免稅,例如蘋果與環球晶、三星、博通、台積電等夥伴共構的「美國製造計畫(American Manufacturing Program)」、聯電和 intel 共同在亞利桑那州 Chandler 廠開發 N12 以下技術等。

有產能者加快美國佈局

已在美國有產能者因為受惠於上述的合作跟轉單機會,加上投資抵減額度提高,則預計將順勢在 2026 年前加速擴大美國佈局,例如台積電。

▲台灣輸美產品關稅稅率一覽。資料來源:財經M平方整理

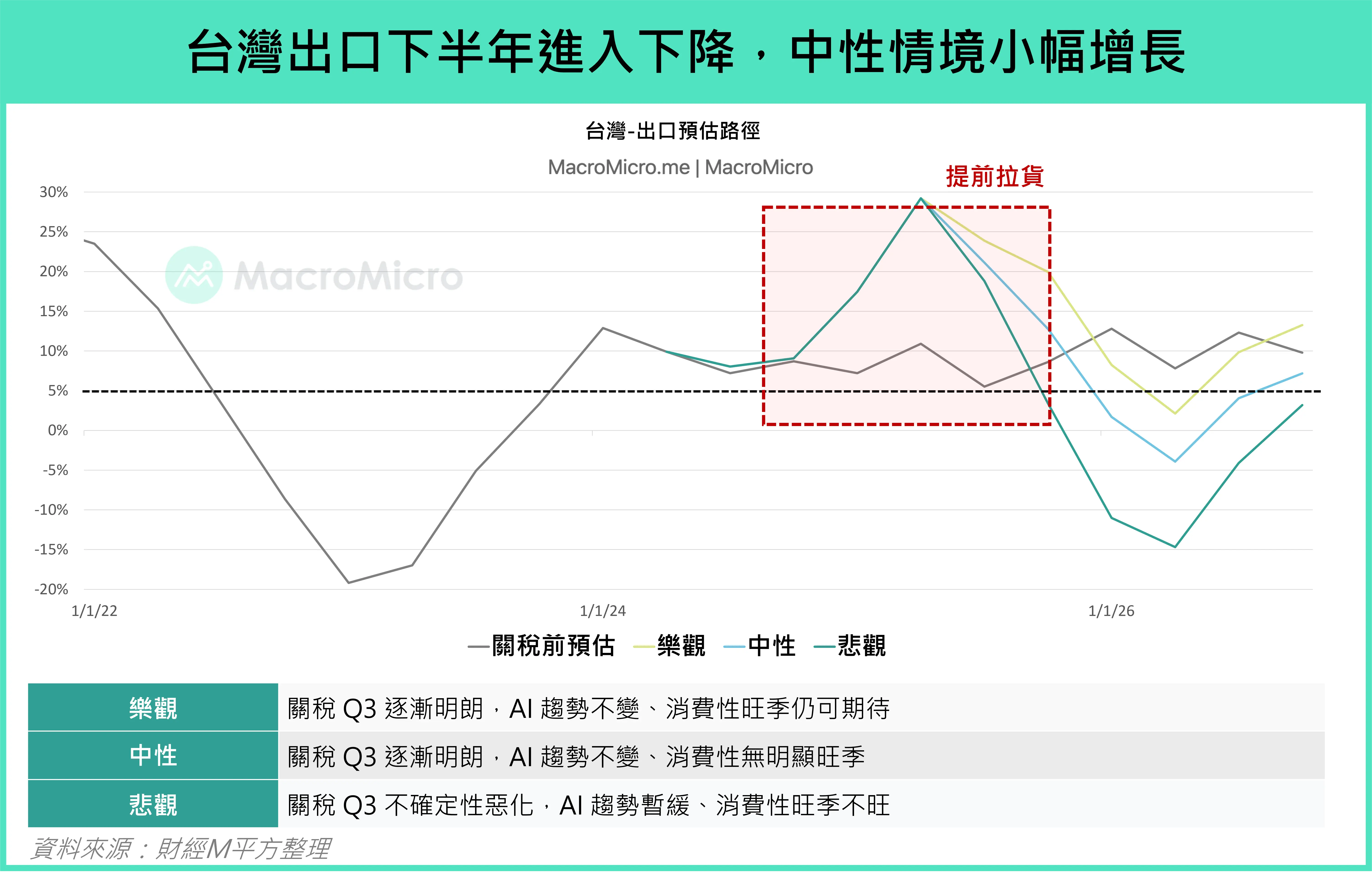

因此基於中性情境,由於上半年的提前拉貨透支了後續的出口動能,再加上基期因素,我們認為台灣出口表現雖將逐步趨緩,但在 AI 的趨勢不變、以及半導體關稅影響可控的情況下,將帶動這波生產力循環,持續提供製造業的出口動能。

▲台灣出口下半年進入下降,中性情境小幅增長。資料來源:財經M平方整理

結論

關稅暫緩導致的提前拉貨,如同川普 1.0,影響了製造業週期的發展,使硬數據出現滯後的現象,下半年全球製造業表現受庫存去化壓力,可能出現明顯的修正,然而,若 AI 的趨勢不變,將給予景氣下行一定的支撐。在基本情境中,我們預期台灣出口在明年初可能出現個位數的負成長,但觀察 25Q2 AI 公司的資本支出普遍上調,預計將持續支持 AI 強勁趨勢,出口回落幅度有所支撐。此外,美國消費市場的終端需求表現也是一大關注重點,一旦美國消費無法跟上拉貨速度,就有可能造成庫存堆積的壓力無法被消弭,使製造業面臨更大的下修幅度。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。