台灣央行第三季理監事會議決議政策利率維持不變,且持續採貨幣緊縮政策,調升存款準備率一碼,而為了改善銀行在不動產放款持續增加的趨勢,也如外界預期的啟動了第七波信用管制,加強控管商業銀行不動產貸款的總量,期望收回過度傾斜至不動產市場的資金,導向一個健全的發展。

科技產業擴張、股市游資充沛及政策助力撐住房市交易量與價

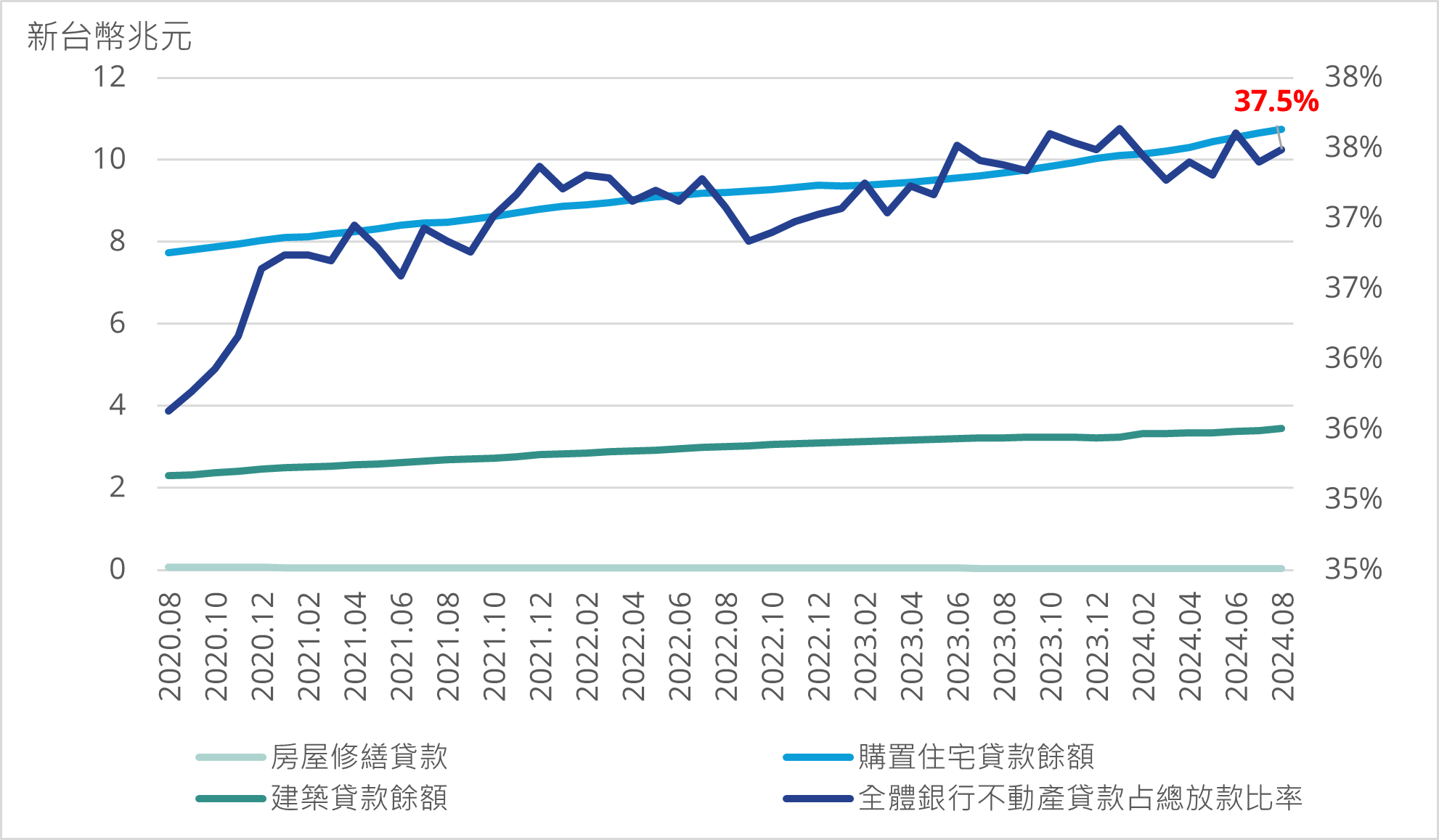

過去幾年台灣享受科技業帶來的產業紅利及充沛的市場資金,再加上2023年8月推出的新青安貸款專案,大幅提高不動產買氣,大量資金流入不動產市場,2024年前8月的買賣移轉棟數達24.1萬棟,較去年同期遽增26.4%;購置住宅貸款餘額更一路攀升至今年8月份的10.75兆元。銀行是否過度集中放款在不動產可以從「銀行法72-2的商業銀行辦理住宅建築及企業建築放款之總額」與「全體銀行不動產貸款占總放款比率」等兩個數據來看,第一個放款總額比例法定上限為30%(一般多以28%為警戒線,7月底已來到26.6%),第二個比例的上限為40%(8月底已來到37.5%)。這兩個雙指標的接近臨界點都讓央行繃緊神經,再次出手信用管制,讓房市回歸理性,預期在貸款緊縮的效應逐漸發酵下,9~12月份的房市將明顯降溫。

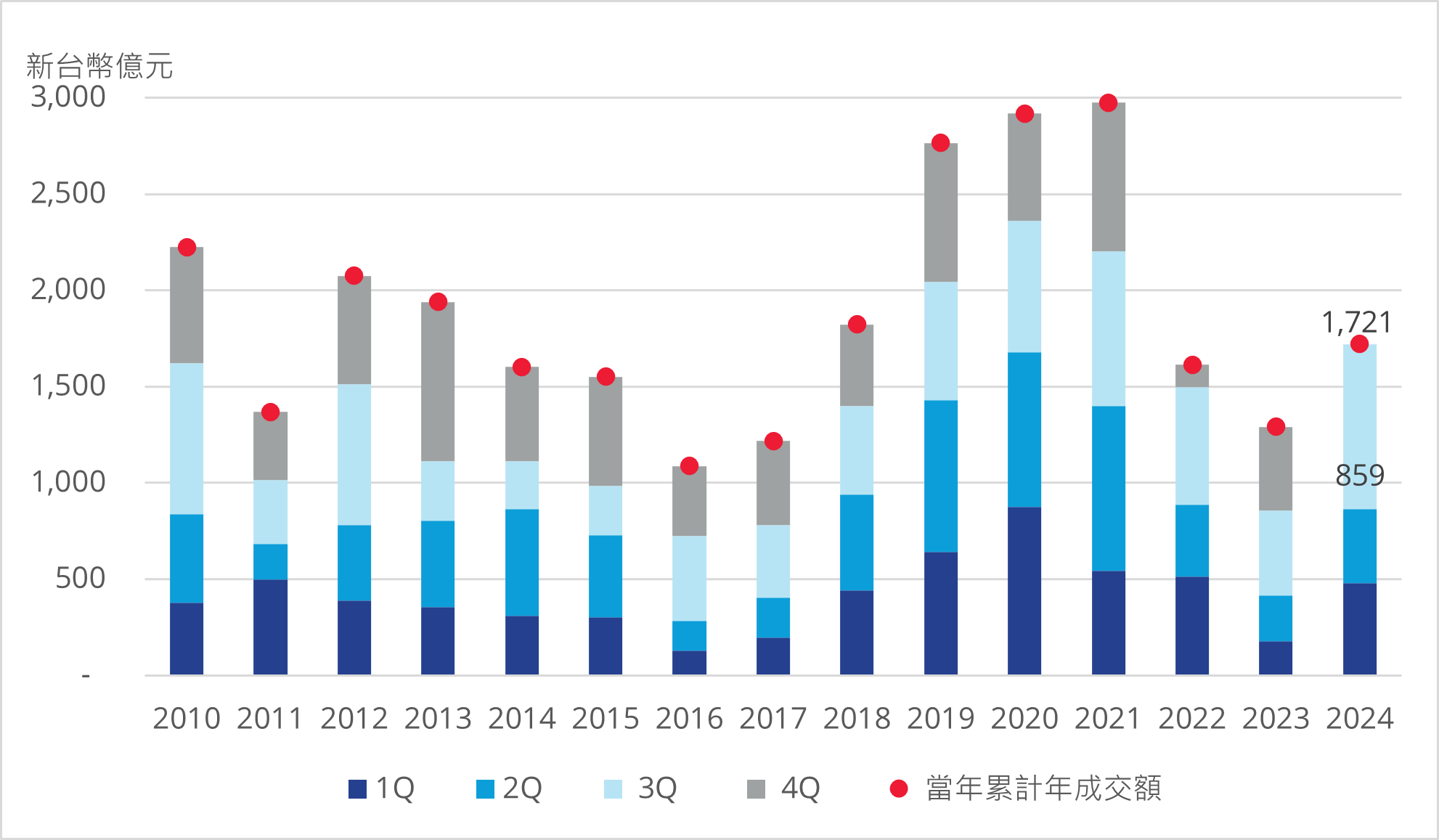

房市買氣的下滑將直接衝擊建商獵地信心,今年前三季建商對房市仍信心滿滿大舉儲備土地,全台土地市場交易額達1,721億元,而第三季更是爆量衝出859億元的單季成交額,不過觀察9月底台中市與高雄市政府的土地標售可以發現雖出手精華地段,但已無追價企圖,預期整體土地市場將恢復理性,第四季土地交易動能趨緩是必然的。而直接購地難度的提高將更促使建商轉向洽談合建、都更危老或政府招商案,今年已見有多筆建商直接收購整棟精華地段且已具都更再開發潛力物件,最具代表性的為璞永建設等8家建商以131.25億元收購北市仁愛路三段芙蓉大樓大同公司產權、海悅/達麗/彥文資產以95.89億元收購北市忠孝復興旁整棟建物。

▲圖一:購屋貸款、土地貸款及建築貸款餘額走勢。資料來源:中央銀行/高力國際整理

▲圖二:全台土地交易量(2010~2024 Q3)。資料來源:高力國際整理

投資型買方退場,自用型買方撐住商用不動產交易,廠房及廠辦成為大熱門

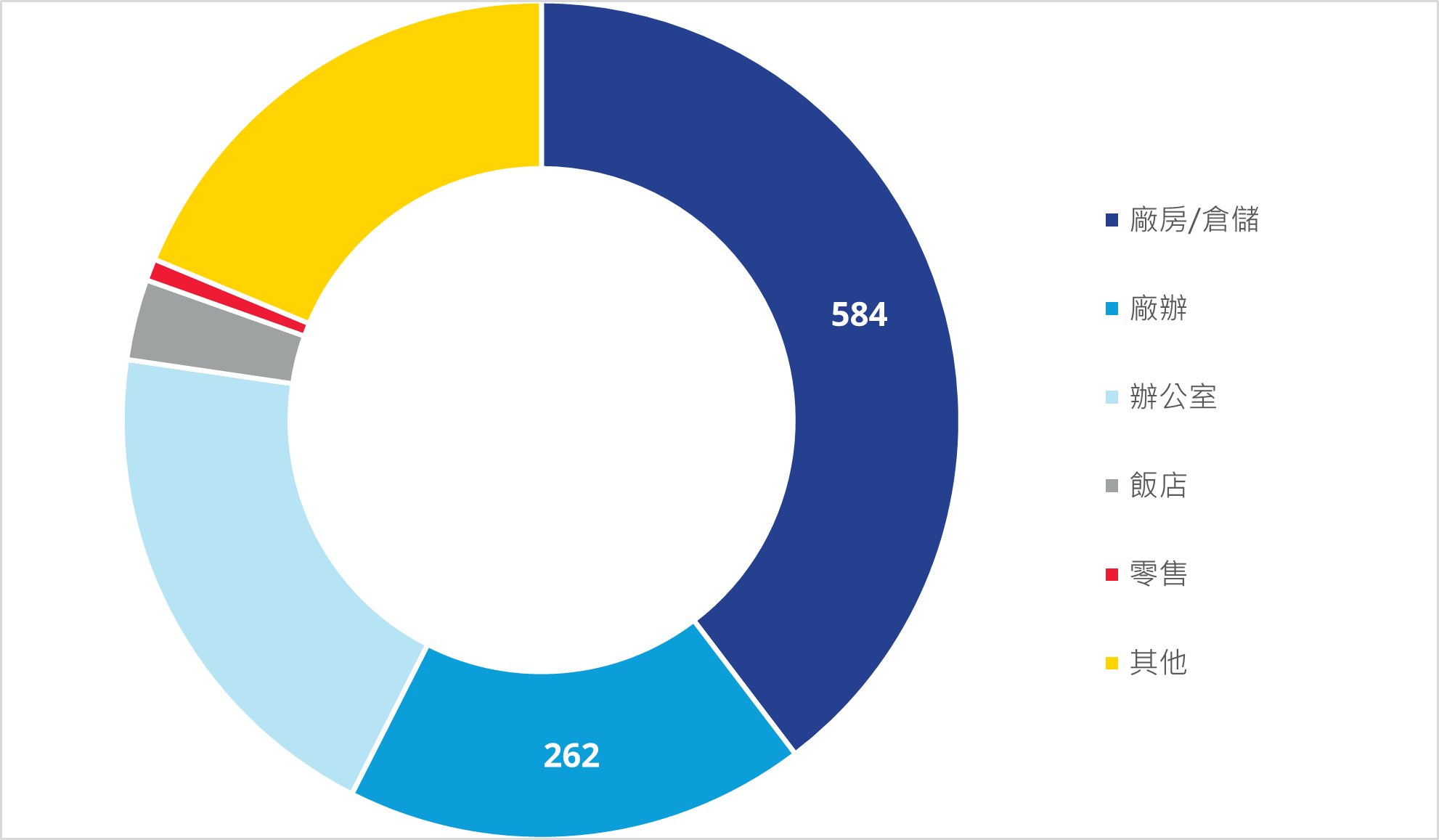

壽險業受到最低要求報酬率的限制(現為2.97%),商用不動產投資動能明顯減弱,除了國泰人壽近年積極轉向開發型不動產之外,台灣人壽在9月份也以137.5億元的大手筆標得桃園航空城產專區。商用不動產方面,在壽險業明顯退場後,再加上出口業回溫,今年交易動能仍由製造業買家支撐,統計今年前三季整體商用不動產交易金額達1,472億元,已超越2023全年度的1,376億元,直逼2021年歷史最高點的1,521億元。以第三季來看,尚未受到貸款限縮影響,單季就交出713億元的漂亮成績單,而也是高力國際從2007年開始追蹤成交量以來的單季最高值,其中最具代表性的即為台積電、台灣美光、日月光半導體因應擴產而購置既有廠房。此外,如前述所提及,今年也見有多筆建商收購具都更潛力之物件,此類交易今年也累計達325億元,占了全年度成交額的22%,顯然製造業擴產自用及建商收購都更物件成為今年度支撐商用不動產的兩大買氣。而科技業帶頭引發的製造業擴產自用熱潮,以及鎖定新完工或預售廠辦,使得今年前三季光工業類型不動產交易就累計846億元,遠比去年全年度的576億元大增47%,工業產品一枝獨秀。

▲圖三:2024年前三季投資產品分析。資料來源:高力國際整理

審慎看待後市:危機時刻為調整資產池好時機、土地市場交易將回歸理性

台灣央行的不動產資金緊縮政策效應預期在2024年的第四季將逐漸發酵,不動產相關貸款限制多且趨嚴格將使交易期程拉長,預期土地市場影響較鉅,建商直接購地的交易動能在第四季的交易量將趨緩,但可以預見改弦易轍轉向政府標案或收購重建潛力物件的趨勢將持續。同時,新政策出台的初期,市場多方人馬都仍在適應研擬新對策,此時正好是買賣雙方盤點資產池,調整布局策略的好時機,建議自用型買方應趁勢挑選合適標的並積極出手,更重要的是提早洽詢貸款程序,方能促成案件盡早成交。