2023上半年房市回顧及下半年走勢預測

2023年房市在打房聲浪中,交易量持續萎縮,然房價卻維持居高不下,令人難以預測下半年房市的走勢。當然,從去年下半年房地合一稅2.0與實價登錄2.0同時上路後,交易量急轉而下,市場上有八成專家皆預測房市已正式轉入空頭,但事實證明2022年房市交易量雖萎縮,價格卻上漲,呈現價漲量縮的價量背離格局,多方指望九合一選舉後量能應會回溫,但意外的是九合一選舉後執政黨檢討大敗原因之一為高房價所帶來的民怨與年輕族群選票的流失,因此,執政黨於今年初火速通過平均地權五重拳修法,並訂定於七月一日正式實施,此項政策雖未將房市打垮,但卻打擊到準備進場的剛需市場,房價雖沒明顯跌幅,但市場信心不足,導致上半年六都交易量不但沒回溫,反而萎縮18.15%。

回顧2022年底筆者對2023年房市提出以下的十大預測,如今上半年結束,先逐步檢測房市走勢是否如所預期:

全球經濟表現不佳 影響各國經濟表現

因全球升息已近尾聲,升息期間影響到全球經濟成長腳步,依據聯合國最新預測,今年全球經濟成長率將由2022年的3.4%降至今年的2.8%,經濟表現一如預期不盡理想。

國內經濟表現不佳 影響房市需求動能

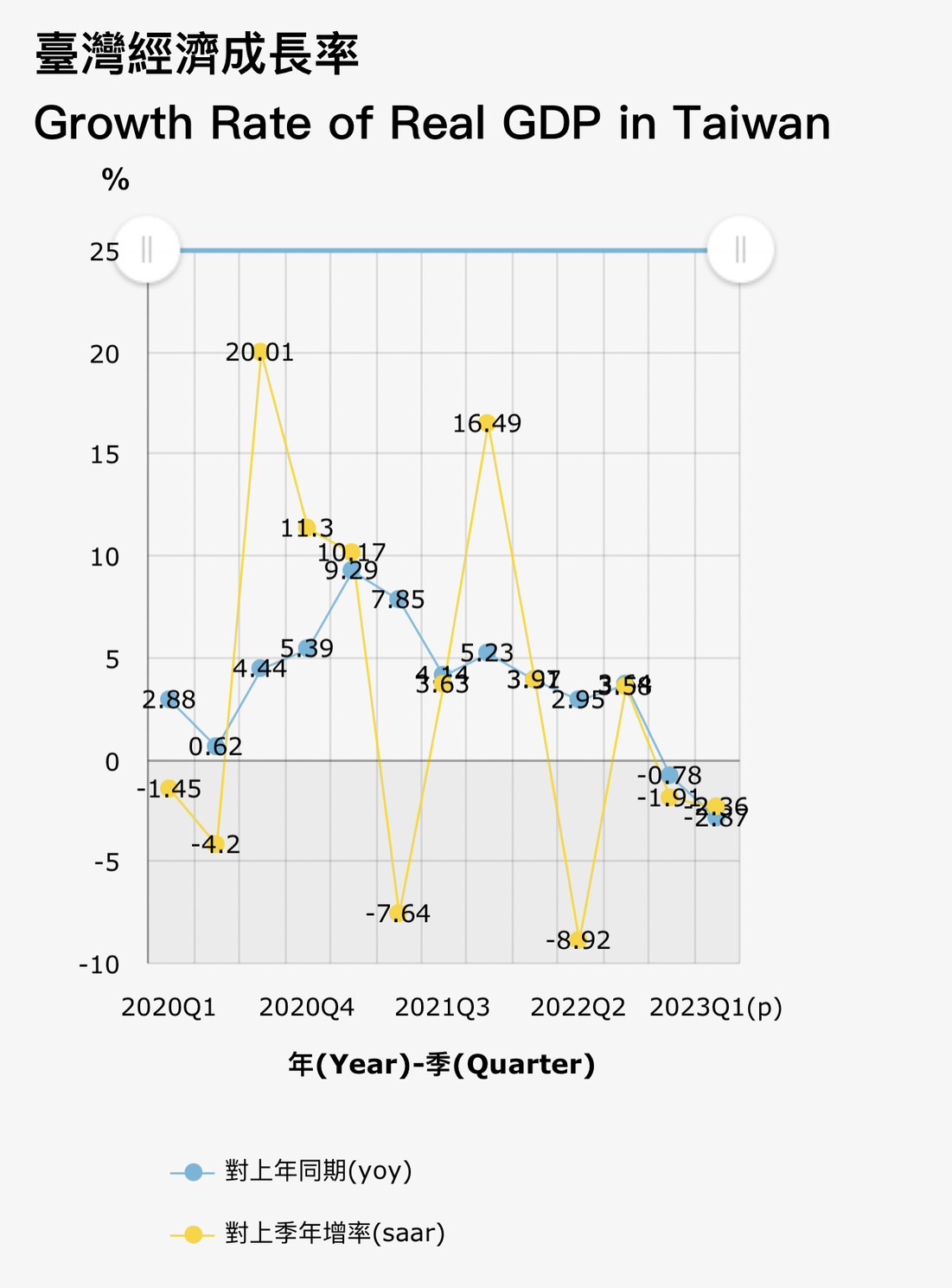

根據台綜院六月最新預測,台灣全年經濟成長率預測下修為1.45%,民間投資負成長-2.76%,實質商品與勞務輸出也呈現負成長-1.31%,國內總體經濟如預期衰弱,間接影響房市動能。

▲台灣經濟成長率2020Q1~2023Q1。資料來源:行政院 主計處。

技術面處末升段 房市面臨反轉危機

房價在技術面處於高檔狀態下,上半年房市呈現漲不上去的現象,但整體房價尚未出現明顯鬆動。

地緣政治威脅 兩岸緊繃局勢是最大灰犀牛

大陸今年上半年除了持續軍機越過中線繞台,並開始對台發動壁壘調查,涉及2455項商品,持續擴大調查,顯然灰犀牛如所預期,動作不斷、來勢洶洶。

政策持續關注房市 選前房市大好大壞不易

眼看房價居高不下,越接近選前,打房力道卻越重,各部會緊盯房市,房市表現大受影響。

成屋市場價盤量縮 但市場穩定

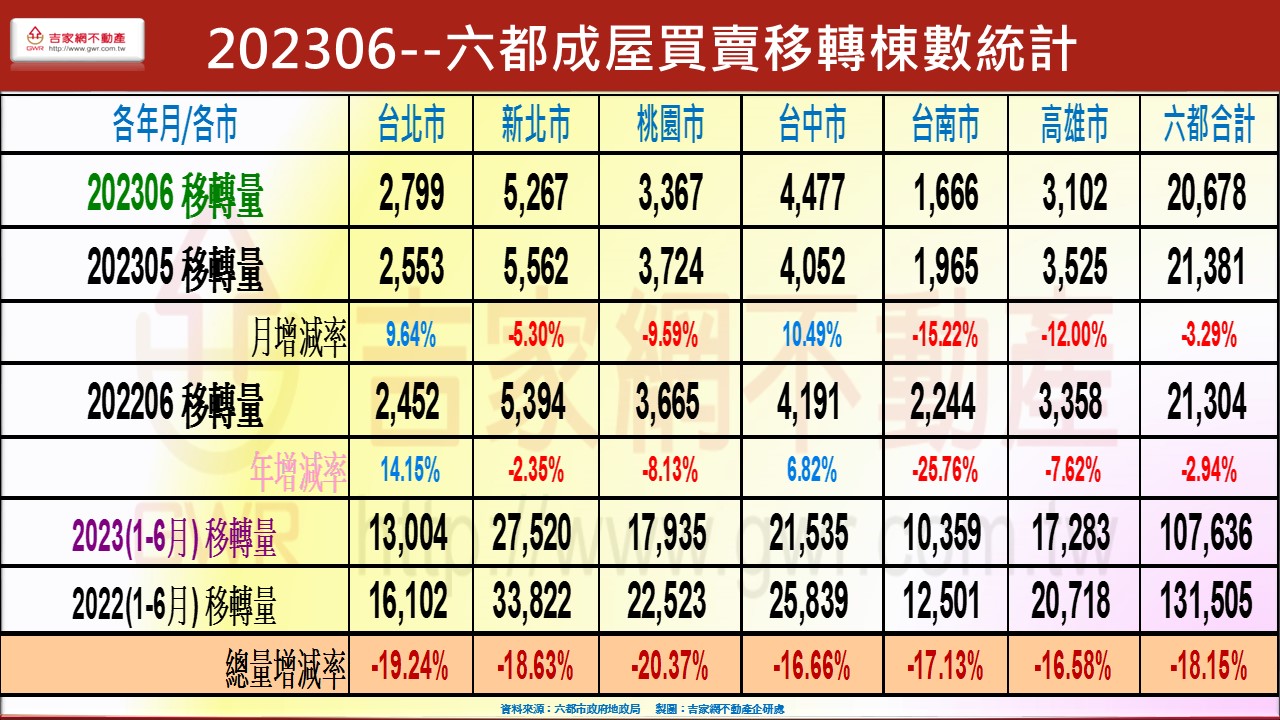

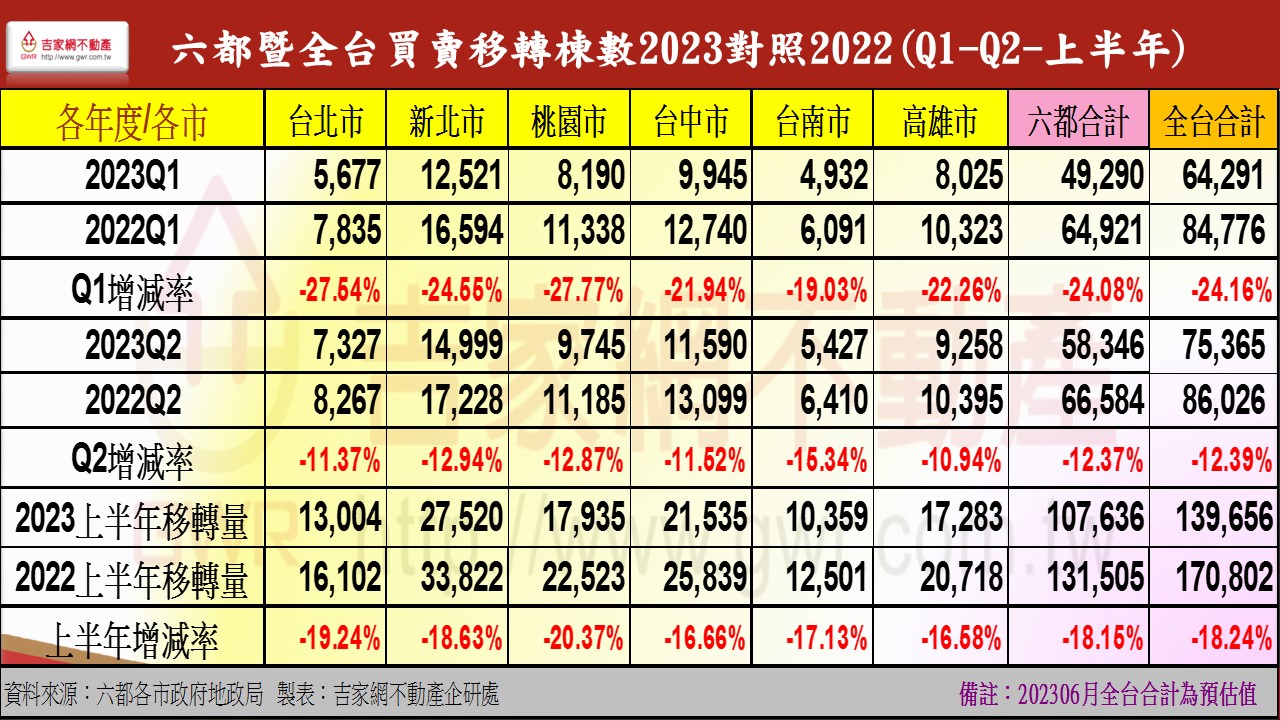

六都成屋市場上半年交易量較去年同期萎縮18.15%,全台上半年交易量預測萎縮18.24%,比預期更加萎縮。價格表現上,目前市場呈現高總價微跌、低總價微漲的穩定狀態。

預售市場慎防多殺多 呈個案表現

預售市場上半年受平均地權五重拳打房影響,銷售率持續萎縮,市場強弱分明,小建商價格稍有鬆動,大建商仍堅守價格,因此尚沒有嚴重的多殺多現象。

土地價格趨緩 追價意願低,漲勢歇止

2021年土地交易總值約3,000億,2022年約1,650億,減少四成五,商業用地縮八成,住宅用地縮五成,工業用地增五成,而2023上半年土地交易量卻不到四百億,交易量比預期萎縮更多,漲勢明顯歇止。

商辦市場兩樣情 : A辦走穩,B辦C辦較弱,廠辦趨緩

A辦市場價穩量縮,B辦C辦市場如預期不大樂觀,尤其國內近一年的投資需求降低,廠辦也受影響。

大選前詭譎多變 : 上半年表現溫和,下半年變數增多

整體房市在上半年如預期表現【量縮價穩】的格局,下半年接近大選前變數仍多。

▲開工量與使照完工量最有可能出現死亡交叉時間點將落在今年第三季與第四季之間,多頭市場就將近尾聲。圖片來源:SHUTTERSTOCK

展望2023下半年房市發展走勢,四大關鍵因素影響房市

市場信心是否恢復,房市交易量是否回溫?

目前市場已經完全是剛性需求為主導力量,剛需購屋者若對後市看壞,市場信心不足,就會採取持續觀望態度,下半年交易量就不會太樂觀,反之,若剛需買盤久等房價不跌,遞延買盤有可能陸續歸隊進場,房市交易量就有可能回溫。不過,因去年上半年房市交易量基期較高,下半年基期較低,因此,今年下半年交易量比較去年同期,回溫的機率較高,也不會如一般專家較悲觀預測,以上半年交易量乘以二去預估全年交易量約26萬棟的萎縮量,筆者預期今年交易量應介於28萬-28.5萬棟之間最有可能。

建照與開工核發量是否與使照完工量呈死亡交叉?市場是否面臨反轉?

預售市場是整體房市走勢的先行指標,而建照、開工核發量與使照完工量,若呈現死亡交叉,房市反轉向下的時間就很接近,依目前市場建照核發量大幅萎縮與開工量相交叉,而開工量也逐漸下彎,預期在第三季也會持續萎縮向下,而使照完工量將可能持續上升,如筆者年初預期,開工量與使照完工量最有可能出現死亡交叉時間點將落在今年第三季與第四季之間,多頭市場就將近尾聲。(如圖)

▲六都成屋買賣移轉棟數統計。圖片來源:吉家網

▲六都暨全台買賣移轉棟數2023對照2022。圖片來源:吉家網

政策打房是否加重?房價是否鬆動?

大選選情影響房市打房政策,以目前所有打房政策觀察,各部會已揭盡全力利用各種政策打房,若房市降溫,打房力道應該到此為止,隨著新青安貸款專案推動,有利房市交易量回溫 ; 但若下半年房價仍然居高不下,執政黨勢必會再加重打房力道,對房市交易量就會有更不利影響,不過,筆者預期下半年房市交易量將會回溫,但部分區域價格會略有鬆動。

大選前國內外局勢與變數是否增加?大陸是否對台採取軍事與經濟威嚇?

綜觀國際局勢變動,中美大國相爭,各自集結勢力,劍拔弩張,國際局勢動盪加劇,地緣政治間接影響兩岸局勢,加上選前變化局勢都會牽動大陸對台採取不友善的軍事或經濟上的威嚇程度,這就是筆者對當今房市所做評估中較具威脅的一隻灰犀牛,不可不慎。

未來房市綜合預測,第六循環會不會結束?何時結束?如何結束?

綜合以上分析,今年下半年將會是台灣房市第六循環是否結束的關鍵時刻,整體而言,房市各項利空罩頂,隨時有反轉危機,不過與過去五大循環唯一不同的是房價雖處於技術面高檔,但市場警覺度特高,短線投機提早獲利了結,假性需求完全收斂,市場全由剛需撐盤,因此打房效率遞減,房價將可能以盤代跌或微跌的走勢結束第六循環,這個盤整格局也將從今年上半年延伸至下半年,甚至到明年上半年,這也印證筆者在2020年房市主升段時所提出預言:房市第六循環將於2024年Q1前反轉結束,而此次市場反轉的特色就是以盤代跌或微跌作收,反轉期間也不會太久,隨著新政府的成立與全球經濟的逐漸復甦,台灣也將迅速脫離經濟負成長的魔咒,2025年將是全新房市循環的開始。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。