開發模式轉向:輕資產、高周轉與政府標籤的加持

👉為什麼建商在房市低迷時更喜歡參與公辦都更或捷運聯開案?

公辦都更、捷運聯開案是目前不動產開發商一個重要的營運方向,特別是在房市景氣較為低迷時,這類型的開發案更具吸引力,主要是它們提供較一般購地開發案更穩健的優勢,包括優越區位與土地單純、無需負擔高額購地成本、穩定的投資機會等,其中這些案件多位於精華地段或捷運站旁,地段價值高,且土地產權相對單純,減少整合私人土地的複雜度和時間成本,同時採用合建機制,不動產開發商不需要先負擔龐大的購地費用和後續的土地貸款利息,能有效降低開發初期資金壓力,讓資金運用更靈活,況且在整體房市面臨不確定性或低迷時,公辦開發案因其區位優勢和政府主導的穩定性,被視為一個相對安全且長期可期的投資管道。

事實上,近年政府公辦都更與捷運聯開招商案吸引的民間投資金額呈現爆發性成長,尤其是2025年民間參與案件投資總金額創下歷史新高,達到3,205億元,其中公辦都更與捷運聯開招商案所佔金額並不低,顯示不動產開發商和投資人積極參與。甚至許多指標性的上市櫃大型不動產開發商皆將這些開發案列為重要的目標,反映這些案件對於大型企業穩固市場地位的策略價值。

地段價值 vs. 利潤壓縮:公辦都更與捷運聯開案的開發門檻與風險評估

👉什麼是房地產開發的輕資產模式?對建商 ROE 有什麼影響?

公辦都更與捷運聯開招商案對不動產開發商最具戰略性的價值,在於它們避開了傳統開發模式的兩大痛點,即財務優勢–輕資產、高周轉(請參考表一),以及區位與品牌優勢;也就是公辦都更或捷運聯開案的土地開發成本低或為零(多採合建模式,政府或地主以土地或房屋權利參與分配),況且資金壓力對於業者來說相對較輕,畢竟初期投入主要為規劃設計及履約保證金,資金壓力小,有助於不動產開發商提高股東權益報酬率,以及產權整合單純,多由政府主導,降低漫長且複雜的私人整合風險,加速開發時程,再者絕大多數聯開案位於捷運站出口或轉乘站,都更案則位於交通便利或市中心,確保產品的稀有性和高價值,同時具有「公辦」或「聯開」的政府背書光環,對消費者而言是品質與時程的保證,有助於銷售。

| 特點 | 公辦都更或捷運聯開案 | 一般傳統開發案 |

| 土地取得成本 | 低或為零(多採合建模式,政府或地主以土地或房屋權利參與分配)。 | 須投入高額資金進行購地。 |

| 資金壓力 | 輕。 初期投入主要為規劃設計及履約保證金,資金壓力小,有助於建商提高股東權益報酬率(ROE)。 | 重。 購地、貸款利息負擔大,影響現金流。 |

| 產權整合 | 單純。 多由政府主導,降低了漫長且複雜的私人整合風險,加速開發時程。 | 複雜。 需耗費大量時間與人力整合私人地主,時程與成本難以預估。 |

▲表一:公辦都更或捷運聯開案與一般傳統開發案的差異。資料來源:台灣經濟研究院產經資料庫整理,2026年2月

👉公辦都更與捷運聯開案有哪些缺點或潛在風險?

值得一提的是,雖然公辦都更與捷運聯開招商案優勢顯著,但並非毫無風險,不動產開發商仍會面臨部分挑戰,包括分配機制與利潤率、開發限制與審查時程、市場不確定性等。其中在分配機制與利潤率方面,由於土地是政府或公有財產,政府在合建案中會要求較高的權利分配比例,導致不動產開發商的毛利可能不如自行購地開發案;況且招標案件多採公開評選,競爭激烈,不動產開發商為了爭取到標案,往往必須提出更優越的規劃或更高的分回比率,可能進一步壓縮利潤空間。其次在開發限制與審查時程方面,案件必須符合政府的公共利益目的,規劃上會有許多限制(如須設置公共設施、社福空間、辦公室等),不動產開發商無法完全依照市場需求自由設計;同時雖然產權整合單純化,但行政審查程序(環評、都審、建照等)仍涉及多個政府部門,審查時程可能因為政策或法規變動而拉長,增加時間成本。至於在市場不確定性方面,許多大型都更案從簽約到完工銷售可能長達5~10年,不動產開發商必須承擔未來房市景氣變化的風險,也就是若景氣惡化,當初投標時預估的高單價恐難實現。

3,205億投資新高:北、高雙都帶動公共建設開發熱潮

👉2025-2026年台灣哪些城市是不動產公共建設投資的熱點?

在當前房市面臨高地價、房貸利率在2%以上已有一段時間、央行第七次選擇性信用管制持續執行等三重壓力下,不動產開發商的購地壓力與風險顯著增加。而公辦都更與捷運聯開案提供一條「繞過高地價」、「分散資金壓力」的替代道路,成為大型不動產開發商維持穩定推案量、平衡風險的重要策略,不僅是短期的市場應對,更是台灣土地開發逐漸從私有整合轉向公私協力模式的長期趨勢。

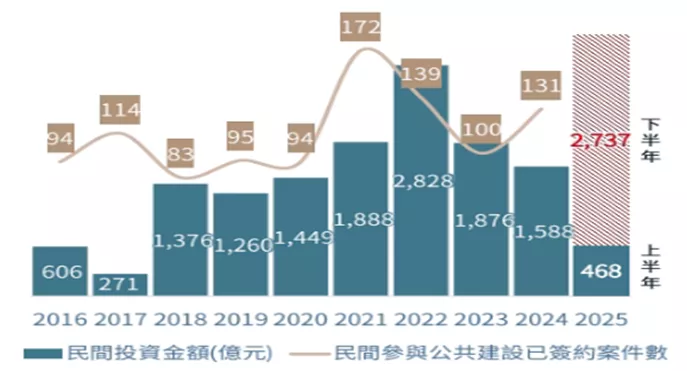

事實上,根據仲量聯行的統計數據可知,近期台灣民間參與公共建設投資市場展現出強勁的成長動能,特別是針對公辦都更與捷運聯開案,根據圖一的資料可知,國內從2024~2025年已公告最優申請人的這類案件總投資金額已累積達4,068億元,其中2025年更大幅躍升至3,205億元,顯然廣義促參招商金額創下歷史新高。從區域分布來看,台北市、高雄市、新北市三大都會區是主要的投資熱點,其中新北市主要是來自於Y7十四張暨機廠案單案的貢獻;而高雄市投資熱潮持續不墜,主要是受惠於高科技產業聚落和完善軌道交通的雙重加持,尤其又有來自於台積電建廠投資的帶動,加上高雄捷運路網的擴張以及高鐵確定採用「高雄方案」進入高雄車站,更強化了其南台灣交通門戶的地位,故在高科技和交通建設的推動下,高雄透過公辦都更和捷運聯開模式,進一步提升土地使用效率。

▲圖一:近十年民參案件投資金額及案件數。資料來源:仲量聯行,2025年10月

從競爭轉向合作:大型建商與中小型業者的專業分工模式

👉中小型不動產開發商如何參與大規模的公辦都更或聯開案?

公辦都更與捷運聯開案的特性,自然地為中小型不動產開發商創造與大型業者合作的需求和機會,特別是中小型企業雖然缺乏與大型廠商競爭的資源,但他們有強烈的動機尋求合作,主要基於財務門檻與資金壓力、技術複雜性與規模管理、風險分攤與穩定性等考量。若以財務門檻與資金壓力來說,雖然公辦案免去購地成本,但其開發規模往往非常龐大,所需投入的工程款、設計費、營運周轉金,以及動輒數億元的履約保證金,對中小型不動產開發商仍是沉重的負擔;而合作模式將是中小型不動產開發商可以扮演策略投資人或下游承作商的角色,與大型業者組成聯合團隊(或策略聯盟),共同分擔資金壓力。而在技術複雜性與規模管理層面來說,公辦都更和聯開案通常是多功能、複合式開發,規劃與施工的複雜度遠高於單純的住宅案,而大型不動產開發商的優勢則是擁有統包大型專案的經驗、國際級建築師合作網絡,以及處理複雜行政程序、權利分配的專業人才,故中小型不動產開發商可利用其在地人脈或在特定類型施工的專業,加入大型業者主導的團隊,補足其區域或技術上的不足。至於以風險分攤與穩定性來說,公辦案的開發週期長,所面臨的不確定性高,對中小型不動產開發商而言,長期投入單一大型專案風險極大,故若能透過與大型廠商合作,分攤市場銷售、工程延宕、以及行政程序變動的風險,使其能夠更穩健地參與高品質的開發案,達到穩固營收的目的。

——————————————

【關於劉佩真】

台灣經濟研究院產經資料庫總監 在台經院主要從事不動產、半導體的產業分析,從事行業研究的工作超過二十年的時間,也擔任清大半導體學院政府代表、APIAA理事暨院士、北市府三創園區績效考評委員等職務,亦為國內多家平面媒體、雜誌的專欄作家。

——————————————

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。