即便2025年5月19日Nvidia黃仁勳執行長終於宣布總部將落腳於北士科園區,為房市帶來討論的題材,且5~6月新台幣兌美元升值理論上因有利於房市,但受到外在總體環境的變化、政府打炒房政策持續、銀行端緊縮房貸業務,甚至是美國貿易政策不確定性仍高的影響,終究無法扭轉景氣變化的方向,導致目前房市降溫的格局不變;此外,有鑑於近期出現少數爛尾樓個案因不動產開發商倒閉,導致已售出的建案無法交屋,影響民眾權益,故內政部地政司規劃在三個月內提出修正預售屋定型化契約草案,將強化預售屋的履約保證機制,增加對買方所繳出款項的保障,以免讓消費者再遇到不動產開發商爛尾樓的重大財損,同時有關法定空地特殊條件得申請分割並享有地價稅減免,賦稅署也將在三個月內研議是否優化相關程序機制。究竟2025年第二季國內整體房市景氣變化背後的原因為何?各產品面的表現態勢又存在那些差異點,而第三季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

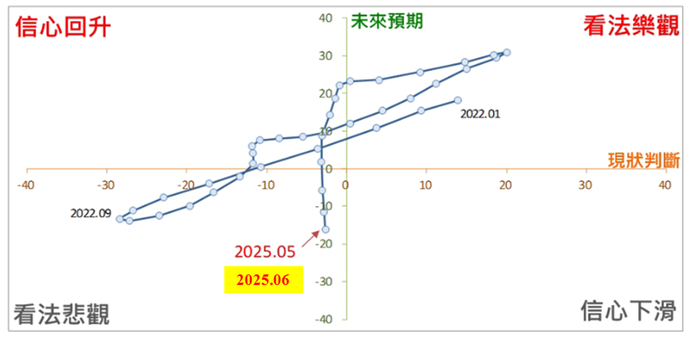

2025年第二季台經院的「營建業營業氣候測驗點」已從先前的「信心回升」轉為「看法悲觀」

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限(請參考圖一),則可發現則可發現2024年10 月~2025年2月已從先前的「看法樂觀」落入「信心回升」象限,甚至2025年3~6月陷入「看法悲觀」的領域,顯示央行未推出第八波管制,靜觀其變的決策符合各界預期,但央行仍會採取滾動式調整的政策措施,畢竟關鍵仍是在於銀行的貸款問題,且房貸趨緊縮狀況並未改變,政府對於房市的調控政策也無鬆綁跡象;況且中南部也受到台積電擴大赴美投資消息的影響,市場普遍憂心半導體業拉抬當地房市恐出現鈍化現象;甚至4月2日美國對全球各國祭出對等關稅,稅率一出震撼全球,尤其是台灣被課徵32%,超乎原先市場的預期,同時也高於鄰近日本、韓國等,後續與美方的談判雖可下壓原先被課徵的稅率,但仍對經濟情勢帶來影響與不確定性,因而上述原因均使得購屋族腳步紛紛放緩。

事實上,有鑑於美國川普總統貿易政策仍充滿變數,加上2025年6月中旬爆發以色列空襲伊朗事件,再次引發中東局勢的動盪,地緣政治風險再起;同時關稅政策變化的能見度下降連帶也將影響企業投資與擴張意願,資本支出勢必轉趨保守,在此情況下,商用不動產需求也受到波及;上述情況皆代表已顯著冷淡的房地產市場於2025年第二季需求面難有成長,特別是交易量能持續出現向下;至於房價方面,原先預期土地稀缺與營建成本上升、綠建築或綠色環保建材讓房價有基本的支撐,況且不動產開發商及投資客在歷經多年房市榮景後大多仍有累積一定的獲利,並不急著降價求售,故短期內房價呈現盤整震盪格局的機率大,但在美國川普總統祭出對等關稅政策後,國內房價出現鬆動的機率開始升高。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2025年7月

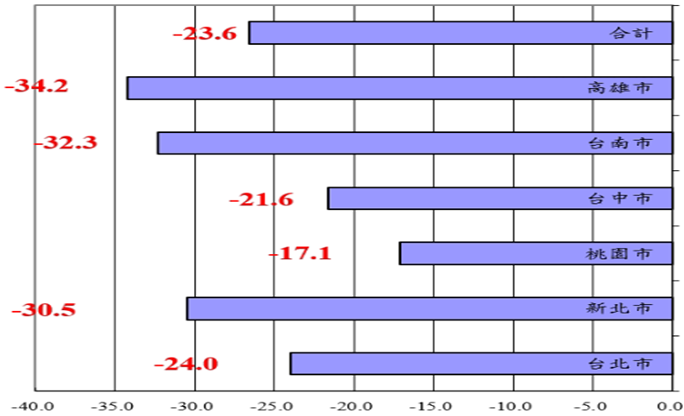

其中若以交易量來看,總計2025年1~6月六都建物買賣移轉件數年增率-26.6%,代表國內房市景氣持續呈現下探的局面,甚至六大都會區建物買賣移轉棟數續創近八年新低,台北市、台南市創下八年新低,新北市、高雄市則是近九年最低交易量表現,主要係因年初以來除了房市本身面臨供需結構的調整,尚有政策因素的干擾,以及銀行端對於房貸資金的緊縮,甚至大環境有來自於美國川普總統關稅變化的不確定性,畢竟4月美國總統川普發起全球關稅戰,使得當時台股嚴重重挫,爾後5月股市雖然回升,但卻令對金融市場較為敏感的高資產族群,出手更為謹慎,至使多數屬於高總價、高單價的不動產市場,買氣低迷不少,因而5月交易市況雖有回溫跡象,但房貸緊縮加上央行選擇性信用管制持續,加上後續變數仍多,交易量欲大不易,上半年整體房市交易量縮態勢已可預見,而雖然北部有不動產開發商打出讓利姿態,但實際上房價下修力道有限,後續讓價幅度是否擴大,仍有待觀察。

▲圖二:2025年1~6月六都建物買賣移轉件數年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2025年7月

2025年第二季商用不動產市場中細項產品面表現僅有商用不動產投資買賣市場較為突出

2025年第二季國內商用不動產各產品面表現有所差異,其中土地交易市場最為低迷,雖然工業地產如工業土地、廠房、廠辦、物流倉儲仍持續為市場話題,不過住宅與商業用地受融資環境緊縮影響,需求明顯減弱,此皆反映目前銀行業辦理不動產貸款的態度仍相當嚴謹,況且受央行第七波信用管制與限貸政策的影響,住宅市場買氣明顯萎縮,不動產開發商推案與購地意願大幅下滑,因此造成目前多數不動產開發商購地策略將更趨謹慎,物件篩選上仍以區位、公共建設為主要考量,而中小型不動產開發商於土地採購上轉趨謹慎,此皆導致2025年第二季土地交易規模相較於2024年同期呈現萎縮23.58%的態勢(請參考表一)。

而2025年第二季辦公室租賃市場行情尚稱穩健,主要係因台北市A級辦公大樓本季無新增供給,單季淨去化面積約2,100坪,總計全市平均空置率降至6.9%,而第二季租金小幅上漲,平均每坪月租為2,810元;但因2025年亞半年新增供給將不斷釋出,恐導致市場出現供過於求結構的緣故,故如何在租金水準與去化速度中取得平衡,並在辦公室升級趨勢下同時鞏固現有租戶、爭取新進企業,將是未來數季內這些大樓房東所面臨的重要課題。至於2025年ˋ二繼重要店面租賃市場景氣再向上攻堅較缺乏推升的力道,主要係因觀光、零售市場未再有突出的表現。

若以商用不動產投資買賣市場方面,有鑑於物流倉儲亦有零售廠廠商及壽險業者進行投資布局,加上美國關稅戰的威脅,科技業持續透過國際分散布局與深化台灣製造的多元策略,降低風險,故2025年第二季最大兩宗交易皆來自於科技業之手,包括遠見科技斥資62.4億購買楊梅的現代化物流倉儲,寫下科技業罕見大手筆投資收益型資產,第二大交易為和碩聯合以56.3億購買宏達電龜山廠辦,此為和碩聯合近年來二度購置龜山工業區內的工業不動產,顯示擴大布局桃園的決心,故2025年第二季商用不動產投資買賣交易市場尚較2024年同期成長7.56%;然而經濟前景不確定性、土地價格已位於高點的影響,買方的追價力道放緩,甚至部分企業轉而以租代購,以保留彈性,因此後續商用不動產投資買賣市場交易表現仍有待觀察。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年Q1 | 2025年Q2 | |

| 商用不動產投資買賣規模(億元) | 1,336 | 1,527 | 1,252 | 1,302 | 1,480 | 265 | 313 |

| 年增率(%) | 34.85 | 14.29 | -18.00 | 3.99 | 13.67 | -9.55 | 7.56 |

| 土地交易規模(億元) | 3,050 | 2,943 | 1,718 | 1,129 | 2,632 | 561 | 298 |

| 年增率(%) | -2.90 | -3.51 | -41.62 | -34.28 | 133.12 | -11.93 | -23.58 |

▲表一 :近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:戴德梁行、台灣經濟研究院產經資料庫整理,2025年7月

2025年第三季住宅市場將呈現量縮價小幅修正的的態勢,商用不動產各類市場表現恐仍將缺乏顯著的推升動能

首先在2025年第三季住宅市場展望方面,房市交易量恐將持續下降,主要受到央行第七次選擇性信用管制政策的發酵,加上銀行端對於房貸業務的授信仍顯謹慎,況且新青安政策熱度逐漸退燒,導致民眾觀望情緒濃厚所影響,以及川普2.0下的全球供應鏈重組將是一個複雜而漫長的過程,涉及巨大的成本和調整,未來中美將展開多輪貿易談判,「邊打邊談」模式恐將成為新常態,將促使全球企業重新思考供應鏈的效率與韌性之間的平衡,並加速地緣政治和經濟力量的重塑,使得本產業未來半年所面臨整體大環境仍充滿不確定性;故短期內房市仍是處於修正階段,價格將呈現緩修盤整格局,結構上將呈現投資降溫、自用當道的發展趨勢,同時市場上多以低總價、兩房的小坪數單位之建案銷售較受矚目,都更危老的推案數量也有所增加。

至於2025年第三季商用不動產中恐較缺乏明顯的推升動能,其中辦公室租賃市場將進入轉折階段,即過去的房東市場結構逐步鬆動,主要是在於新增供給的釋出,屆時租金走勢及去化速度將受到考驗;而店面租賃市場的復甦推升力道仍顯不足,特別是兩岸交流進一步緊縮也將影響兩其中岸觀光開放所致;土地交易市場則短缺不動產開發商獵地的意願與動能;至於商用不動產投資買賣市場方面,雖然有金管會對於保險業者鬆綁投資不動產的最低投報率後,使得壽險業者對於投資商用不動產呈現伺機而動的態勢等利多態勢,且國內外AI應用與半導體相關產業題材持續發酵,但能否推升短期內科技產業對於自用型商用不動產的買盤仍待觀察,畢竟川普2.0關稅下的干擾,使得企業界評估未來全球化投資布局決策有所遲疑。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。