現階段國內不動產市場中的房價上漲預期已逐步遭到消弭、房市交易量明顯萎縮,且銀行的不動產貸款集中度及貸款增幅皆降低,顯示先前央行第七次選擇性信用管制措施初步見效;事實上,目前房市觀望氛圍依舊濃厚,在房市政策未變動,加上美國川普總統相關貿易戰、科技戰之政策對於全球經濟影響狀況不明的情況下,買方追價意願弱,交易量能向下收斂;量能不振之下,價格或有鬆動可能,但有鑑於營建成本支撐,故不動產開發商開價短期下修空間仍有限,因而短期內房市將呈現價盤整量縮格局。究竟2025年第一季國內整體房市景氣變化背後的原因為何?各產品面的表現態勢又存在那些差異點,而第二季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

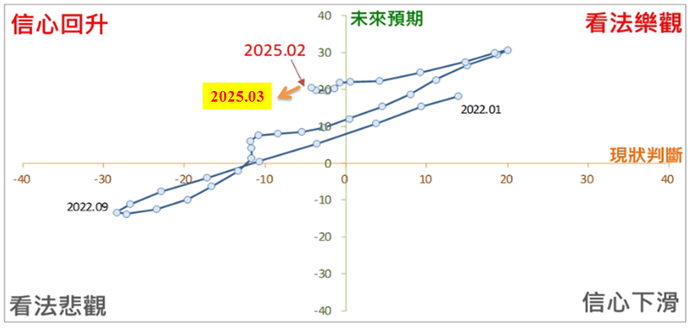

台經院營建業營業氣候測驗點轉為『信心回升』,剛性買盤趨保守

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限(請參考圖一),則可發現2023年12月~2024年9月已連續10個月處於「看法樂觀」象限中,不過2024年10月已開始往「信心回升」位置移動,而2025年1~3月也均處於此象限,代表雖然房市尚存有部分剛需自住及具有相對保值抗跌的置產需求,以及安全性住宅的急性換屋需求,但短期內政府對於打炒房的政策調性不變,例如財政部對於公股金融機構處理房貸時提出嚴守四防線的要求,包括授信5P原則、銀行法授信上及央行集中度管理要求、新青安規定、央行對金融機構辦理不動產抵押貸款業務規定;同時房市仍在央行的觀察名單中,特別是短期內將由金融檢查取代第八波選擇性信用管制的實施;上述情況皆代表已顯著冷淡的房地產市場難以指望有所成長,特別是量能仍處於低檔。

事實上,央行未推出第八波管制,靜觀其變的決策符合各界預期,但預料未來央行仍會採取滾動式調整的政策措施,畢竟關鍵仍是在於銀行的貸款問題,民國114年第一季因房貸貸款回收、銀行端慢慢穩定後才能判斷房市趨勢,代表先前民國113年底央行雖未加重管制,但整體房貸趨緊縮狀況並未改變,況且近期中南部也受到台積電擴大赴美投資消息的影響,市場普遍憂心半導體業拉抬本土房市恐出現鈍化現象,因而上述原因均使得購屋族腳步紛紛放緩。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2025年4月

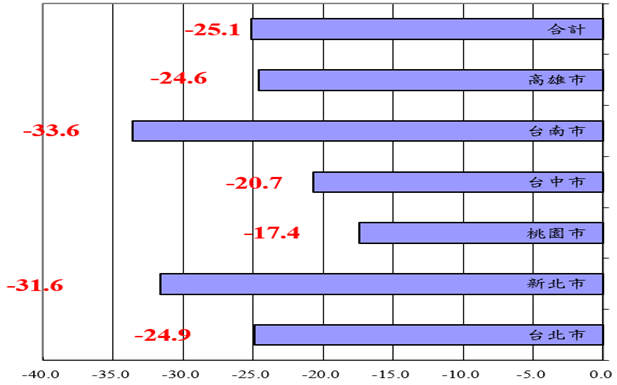

其中若以交易量來看,總計2025年1~2月六都建物買賣移轉件數年增率-25.1%,反映受打炒房及股市盤整的影響,加上新青安政策的熱潮逐漸退卻,以及川普總統上任後使得國際政經情勢呈現動盪,全球政經局勢不確定性高,民眾購屋計畫也偏向謹慎,加上國內銀行房貸緊縮雖略有緩解,但第七波信用管制持續的狀況下,房市熱度不若2024年同期,加上政府打炒房政策逐漸獲得成效,投機買盤退出市場,使得整體市場呈現保守觀望;若以2025年前兩月各地區的表現來看,又以台南市、新北市年減逾三成為最多。

▲圖二:2025年1~2月六都建物買賣移轉件數年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2025年4月

商用不動產表現各異,投資買賣與土地市場表現優於預期

2025年首季國內商用不動產各產品面表現有所差異,其中商用不動產投資、土地交易市場原先就預期應該會較2024年同期衰退,但實際上數據規模優於原先預期,前者主要是受惠於AI需求及資通訊產品出口成長的推動,使得製造業積極收購既有廠房增產與擴充辦公空間,特別是科技業帶頭引發的製造業擴產自用熱潮,多鎖定新完工或預售廠辦來升級辦公空間,此從2025年首季商用不動產投資買賣市場的自用買盤占比高達89%即可知,且工業廠房、辦公大樓為主要交易標的,占比分別為47%、29%;而土地市場更未出現明顯的萎縮,主要係因現階段不動產開發商仍積極卡位優質土地,將目前市場的交易量縮減視為短期現象,並利用此時機進行中長期開發布局,特別是大型不動產開發商對具發展潛力地段的信心未減,反映在高總價、高單價土地交易持續推升的現象上。至於重要店面租賃市場、辦公室租賃市場的表現相對穩健,其中重要店面租賃市場主要係因零售市場受年節與節慶活動帶動,綜合商品零售營業額年增率為2.7%,百貨與便利商店表現頗佳,使得重要店面租賃市況穩定,而辦公室租賃市場因高品質新建案具備良好市場接受度,企業對高規格辦公空間需求穩定,使2025年首季台北市辦公大樓租賃市場空置率較微下滑至7.2%,租金水準則為持平。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年Q1 | |

| 商用不動產投資買賣規模(億元) | 1,336 | 1,527 | 1,252 | 1,302 | 1,480 | 265 |

| 年增率(%) | 34.85 | 14.29 | -18.00 | 3.99 | 13.67 | -9.55 |

| 土地交易規模(億元) | 3,050 | 2,943 | 1,718 | 1,129 | 2,632 | 561 |

| 年增率(%) | -2.90 | -3.51 | -41.62 | -34.28 | 133.12 | -11.93 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:戴德梁行、台灣經濟研究院產經資料庫整理,2025年4月

第二季住宅市場量縮價盤整,商用不動產投資買賣族群表現較可期待

首先在2025年第二季住宅市場展望方面,銀行房貸緊縮與央行第七次選擇性信用管制上路後,對於房市的負面衝擊持續迄今,不但抑制多屋族的資金來源,也讓投資客逐漸退場,甚至打炒房政策釋出後,短期內也成功打消民眾對於未來房價上漲的預期心理;值得一提的是,房市小宅化現象持續向外擴張蔓延,也就是說雙北市蛋白區平均坪數呈現遞減的態勢,顯示房價親民的蛋白區住宅也正朝小宅極端化靠攏,此皆代表由於土地供應日趨緊張,因此不動產開發商應對成本壓力,考量民眾的購屋預算,紛紛將推案重心放在較小坪數的住宅單位;整體而言,有鑑於不少預算有限的購屋族直接以總價做為購屋標準,反而低總價、低自備款的小宅成為市場最吸睛的產品,顯然在高房價問題未解下,認為都市住宅小宅化的影響範圍恐持續擴大。

整體而言,中央銀行出手管控房貸後,住宅市場普遍銷售時間拉長,不動產開發商與現場銷售有鑑於此,將戰線拉長、廣告預算縮減,而部分案場為了吸引消費者的目光,持續搭配低首付、送家電或搭配裝潢方式來加以銷售;也就是短期內房市氛圍已無不買會更貴的錯失恐懼症心態,而是進入個案表現的時代,市場上仍有銷售表現不錯的個案,多為具有捷運宅、大面積開發案或價格符合消費者期待等條件。

至於2025年第二季商用不動產中各類產品表現不盡相同,其中預料買賣投資市場表現將優於土地交易、辦公室租賃、重要店面商圈租賃市場。若以商用不動產投資買賣市場而論,AI需求及資通訊產品出口成長的推動,使得製造業積極收購既有廠房增產與擴充辦公空間,加上台商回台閉鎖期資金每年將釋出400億元,投入商用不動產投資買賣市場機率高,同時若金管會下修壽險業者投資不動產最低投報率,將可為商用不動產投資買賣市場注入動能;而不動產相關貸款限制多且趨嚴格將使交易期程拉長,對於不動產開發商購置土地市場影響程度較大,進而拖累未來半年該類市場的交易規模;至於重要店面租賃市場、辦公室租賃市場的表現則較無突出的亮點,現階段呈現盤整震盪的格局。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。