2025年 1 月下旬起科技巨頭 Q4 財報陸續公佈,營收表現趨緩和資本支出增長趨勢不變引起市場擔憂。與此同時 DeepSeek 的開源也重創美國股市,讓市場懷疑過去一兩年科技巨頭在 AI 領域的大幅支出是否非必要?

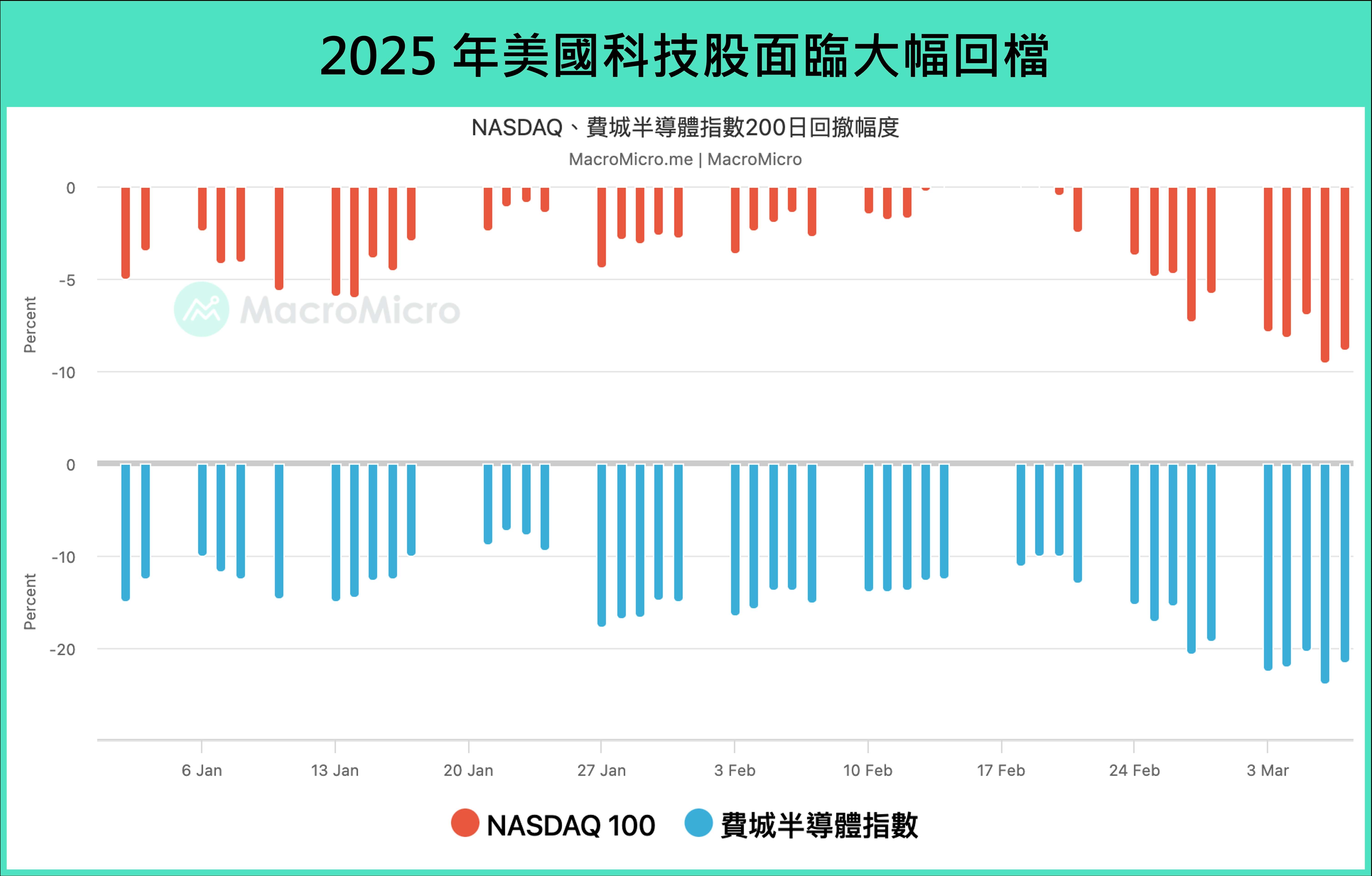

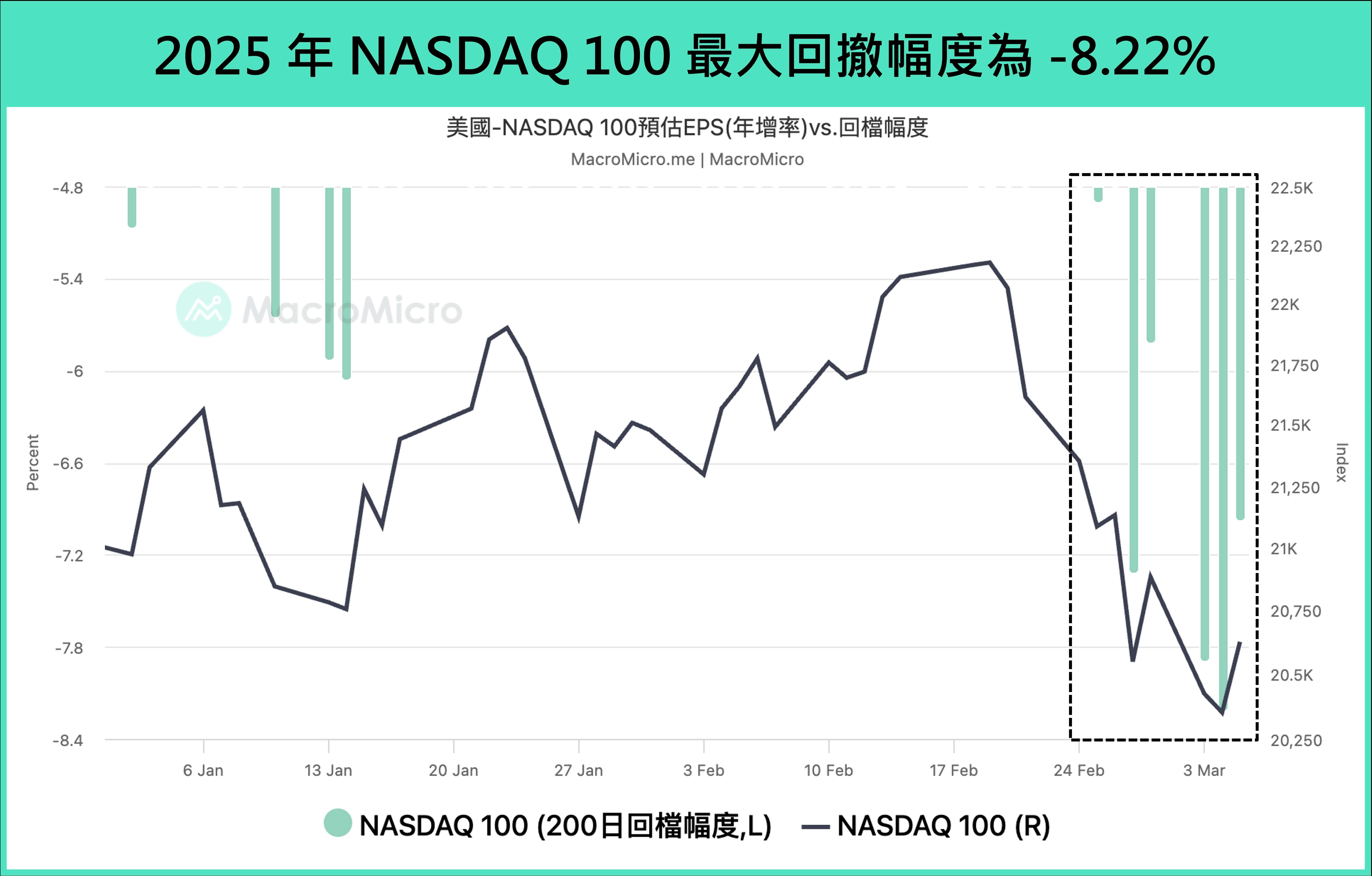

時序來到 2 月下旬輝達財報公佈,雖然財測達到市場預期,但市場擔憂毛利率下降及未來發展,以及受美國向加拿大、墨西哥及中國的新關稅生效連帶影響,截至 3/7, NASDAQ 100、費城半導體指數回撤幅度分別為-8.22%、-23.99%。

本文將帶你速覽本次科技巨頭財報表現,以及解析目前市場關注較高的議題。

▲資料來源:財經M平方

速覽 2024 Q4 科技巨頭營收表現

-

- 輝達(NVDA):

- 2024 Q4 營收 為 393 億美元(預期 418 億美元)、年增 77.9%(前 93.6%),遠優於財測且接近市場樂觀預估的 400 億美元。毛利率下降至 73%(前 74.6%)。稀釋 EPS 為 0.89 美元(預期 0.84 美元)。

- 庫存面來看,存貨天數小幅上升至 75.15 天(前 72.24 天),但仍處於多年的歷史低點,顯示 AI 晶片的供不應求。

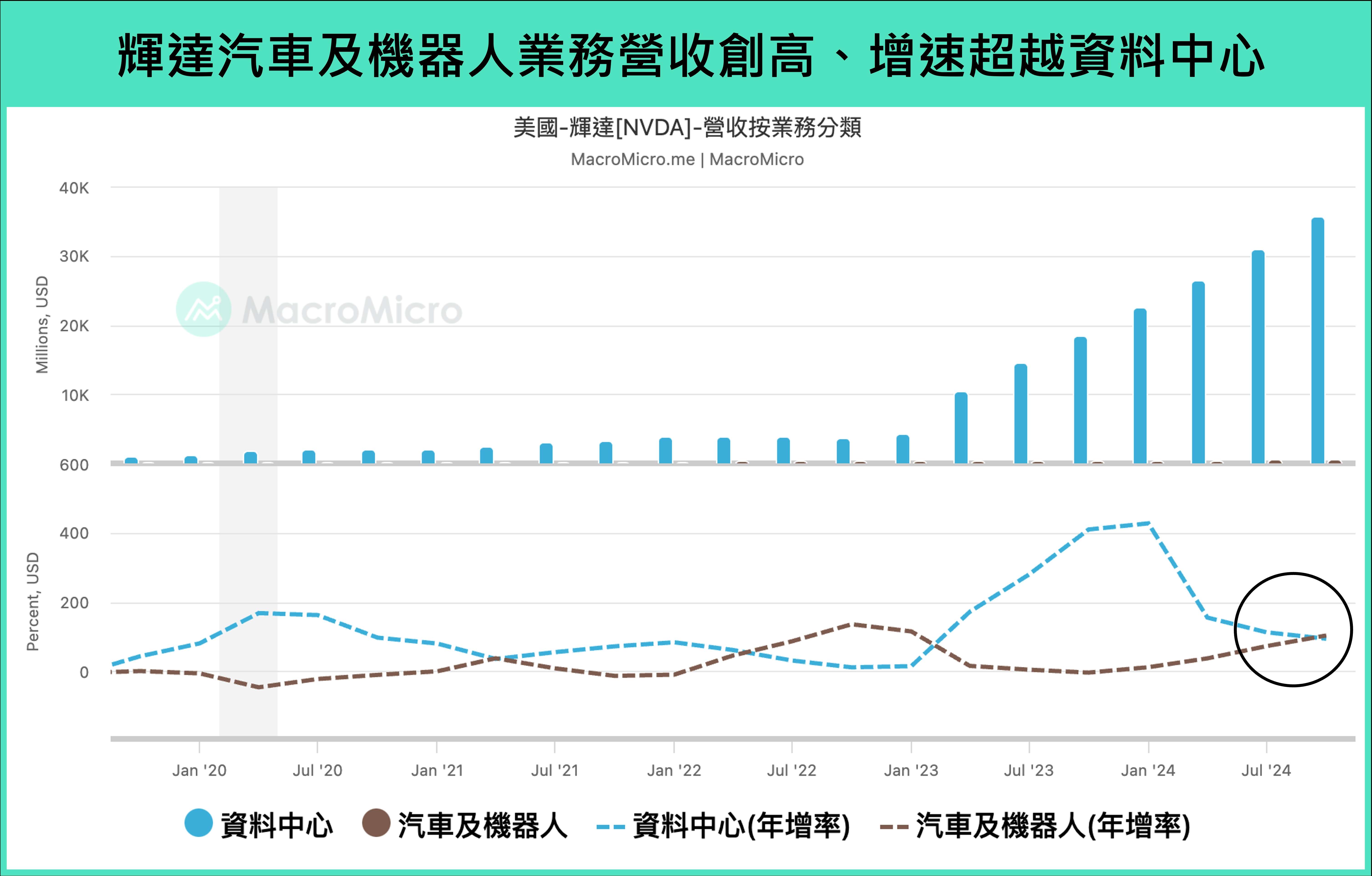

- 資料中心繼續作為主要動能,營收達 356 億美元,年增率 93.3%,遊戲業務因市場等待 50 系列顯卡上市,營收為 25 億美元,年減回落至 -11.2%。汽車及機器人業務營收繼續創高達約 6 億美元,年增率顯著上升至 102.9%。

- 2025 Q1 財測顯示營收繼續創高至 430 億美元,優於市場預期的 422 億美元,毛利率則因 Blackwell 量產下滑至 71%。

- Tesla (TSLA):

- 2024 Q4 營收 257 億美元(預期 237 億美元),年增 2.15%(前 7.85%)低於市場預期,稀釋 EPS 0.73 美元(預期 0.76 美元)。

- 本次財報亮點為能源業務,營收達 31 億美元、年增 113%(前 52.4%)。電動車業務營收年減 -8.2%(前 2.0%),反映電動車價格戰的衝擊。

- Alphabet (GOOG):

- 2024 Q4 營收 965 億美元(預期 966 億美元),年增 11.8%(前 15.1%)。EPS 2.15 美元(預期 2.13 美元)。

- 主要業務服務營收(包含 Google 搜尋、 Youtube 廣告等)年增 10.2%(前 12.5%)。Google 雲端營收年增 30.1%(前 35.0%)。

- Microsoft (MSFT):

- 2024 Q4 營收為 696 億美元(預期 689 億美元),年增率 12.3%(前 16%),稀釋 EPS 3.23 美元(預期 3.11 美元)。

- 智慧雲端事業(包含 Azure 等業務)營收年減 -1.3%(前 -0.7%)。生產力和商務應用(包含 Microsoft 365 、 LinkedIn 等業務)年增 52.9%(前 52.3%)。

- 2025Q1 財測顯示營收為 677 ~ 687 億美元,年增 9.4 ~ 11.1%,不及預期,但係因反映 AI 產能受限,預計 25Q2 將好轉。

- Meta (META):

- 2024 Q4 營收 484 億美元(預期 470 億美元),年增 20.6%(前 18.9%)優於預期,稀釋 EPS 8.02 美元(預期 6.77 美元)優於預期。

- 主要業務廣告營收年增 20.9%(前 18.6%)。元宇宙營收年增 1.12%(前 28.6%)。

- 2025Q1 財測顯示營收為 395 ~ 418 億美元,年增 8 ~ 15% 低於預期,但祖克伯仍看好 AI 的潛力,並透露旗下的 AI 工具「 Meta AI 」月活耀用戶已達 7 億,高於 2024 年 12 月的 6 億,反映 AI 用戶成長強勁。

- Apple (AAPL):

- 2024 Q4 營收 1,243 億美元,年增 4.0%(前 6.1%)優於預期,稀釋 EPS 2.40 美元(預期 2.35 美元)。

- IPhone 營收年減 -0.81%(前 5.5%),反映大中華地區 iPhone 銷售衰退。Mac 和 iPad 營收年增率分別為 15.5%(前 1.7%)、15.2%(前 7.9%)。服務營收(App Store 、 Apple Music 等)年增 13.9%(前 11.9%)。

- 在上半年淡季下,疊加強勢美元的匯兌影響,展望 2025Q1 營收可維持年增 1% ~ 6%,表現仍優於預期,其中服務收入年增 12% 為主要成長。

- Amazon (AMZN):

- 2024 Q4 營收 1,480 億美元(預期 1,486 億美元),年增 10.5%(前 11.0%),EPS 1.26 美元(預期 1.03 美元)。

- 主要業務自營商電商營收年增 4.6%(前 7.0%),第三方電商營收年增 12.0%(前 16.0%),成長均出現兩季的下滑。AWS 營收年增為 18.9%(前 19.1%)。

- 2025Q1 財測顯示營收介於 1,510~1,555 億美元,年增率 5% ~ 9%,低於市場預期的 1,585 億美元 。係由於強勢美元,影響金額達 21 億美元。

- 輝達(NVDA):

▲資料來源:財經M平方

營收層面來看,科技巨頭部分業務年增率較上季出現放緩的跡象,導致股價在財報發佈後較為弱勢。其中跌幅最深為輝達公布財報後隔日,由於市場擔憂毛利率繼續因 Blackwell 量產下滑至 71%,以及受美國向加拿大、墨西哥及中國的關稅消息影響,當週 Nvidia 股價共下跌 -8.52%,連帶 NASDAQ 100 指數回撤幅度來到 -8.22%。

▲資料來源:財經M平方

資本支出上升趨勢不變、DeepSeek 如何影響 AI 發展?

除了營收表現外,DeepSeek 大幅降低推理成本,以及資本支出的大幅成長是否必要也是市場關注的焦點。

1.Deepseek 並不會引發過度投資疑慮,成本下降需求只會越多

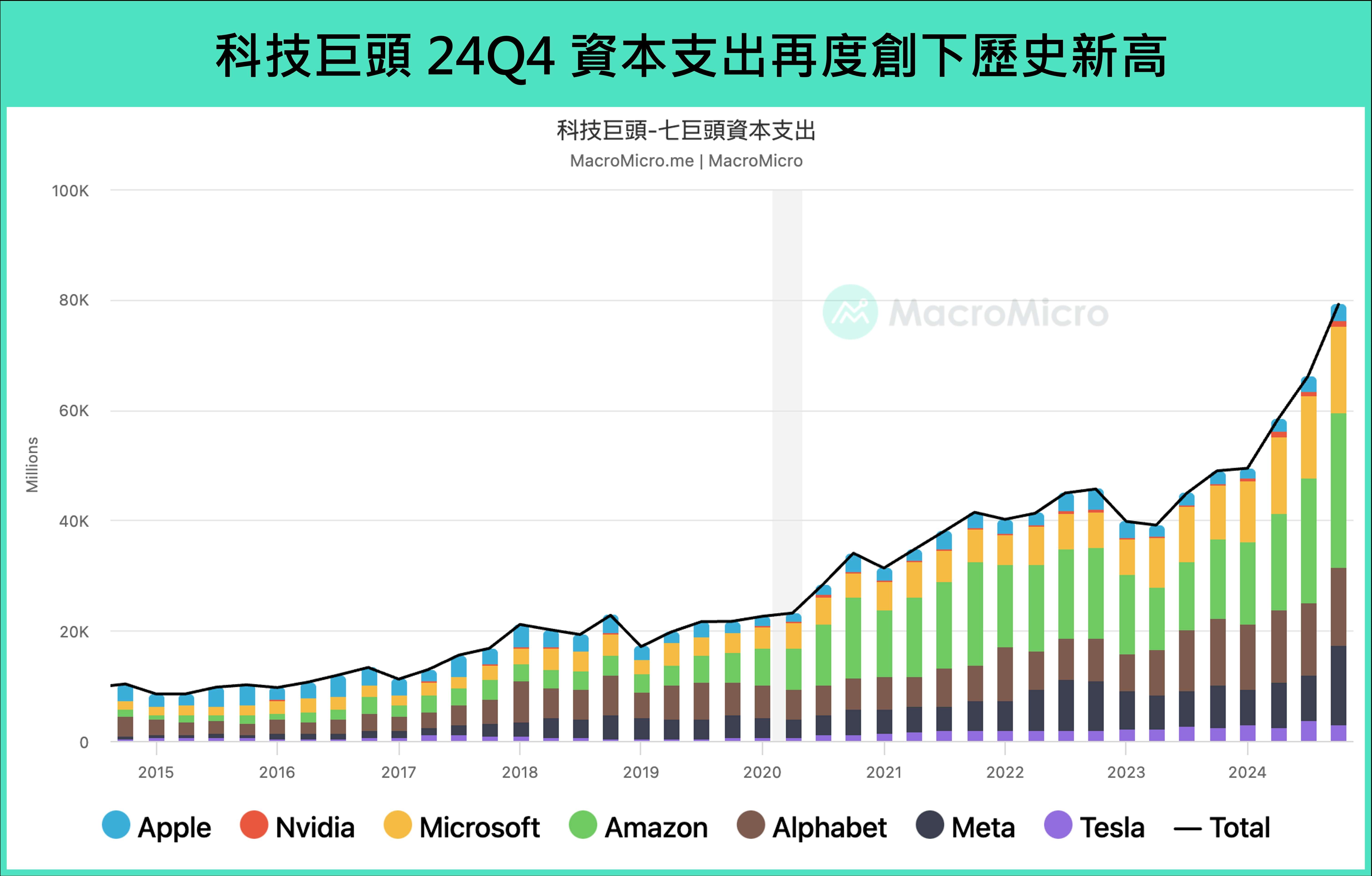

2024 Q4 七間巨頭的資本支出達到 791.4 億美元,再度創下歷史新高,年增也達到 61.7%(前 47.3%),這代表著長線生產力循環的延續,且最重要的動能來自 AI,AI 又分別在企業雲端、數位廣告營收幫助最大,而針對前大 CSP 廠(Amazon 、 Microsoft 、 Alphabet 與 Meta)的法說重點,也能看到趨勢未變:

Amazon:2024 Q4 的資本支出為 263 億美元,年增率 91% 。2025 年全年資本投資金額約為一千億美元。大部分支出將用於技術基礎設施,以滿足 AWS 及 AI 服務的需求。

Microsoft:2024 Q4 資本支出 158 億美元,年增率 62%。 Microsoft 表示不會改變 2025 財年 800 億美元資本支出的計畫,並表示未來鉅額資本支出仍會是 AI 領域競爭的必要條件。

Alphabet:2024 Q4 的資本支出為 143 億美元,年增率 19%,主要反映伺服器投資,其次是資料中心,以支援 Google 服務、Google 雲端和 Google DeepMind。預計 2025 全年的資本支出約為 750 億美元,主要投資伺服器,其次是資料中心和網路。

Meta:2024 Q4 的資本支出為 144 億美元,年增率 88%,祖克伯針對 DeepSeek 的模型技術表示認可,但認為對科技業的影響言之尚早,不會因此放緩 AI 投資,計劃在 2025 年投入高達 600 ~ 650 億美元專注於 AI 相關業務。

▲資料來源:財經M平方

綜上所述,巨頭資本支出持續上修,顯示其皆看好 AI 長期發展。然對於 DeepSeek 開源模型帶來的低成本衝擊,是否會影響到 AI 市場,尤其是科技巨頭高額資本支出的持續性,我們認為可從「傑文斯悖論(Jevons Paradox)」的角度切入:傑文斯悖論是指當技術進步時,資源的使用效率提高理論上會讓資源的使用減少,但因為成本降低導致需求增加,反而會讓資源的總消耗量上升,因此 DeepSeek 雖然以低成本橫空問世,但同時卻也加快了 AI 在推論應用的發展。

近期 Meta 的首席科學家楊立昆也表示「 Meta 和 Microsoft 所投入的資本支出主是要用來『提供 AI 助理服務』給百萬用戶的,訓練只是其中相對小的一部分。」,說明了模型推論所需要的算力資源將遠大於訓練模型。這也是為甚麼最近科技巨頭在電話會議上仍持續上調未來 AI 的資本支出。根據 Morgan Stanley 的預估,大型 CSP 廠在 2025 年的資本支出將達到 3,150 億美元,2026 年再創高至 3,670 億美元。

2. AI 應用開始發酵、全球 IT 支出資料中心以外增速上升

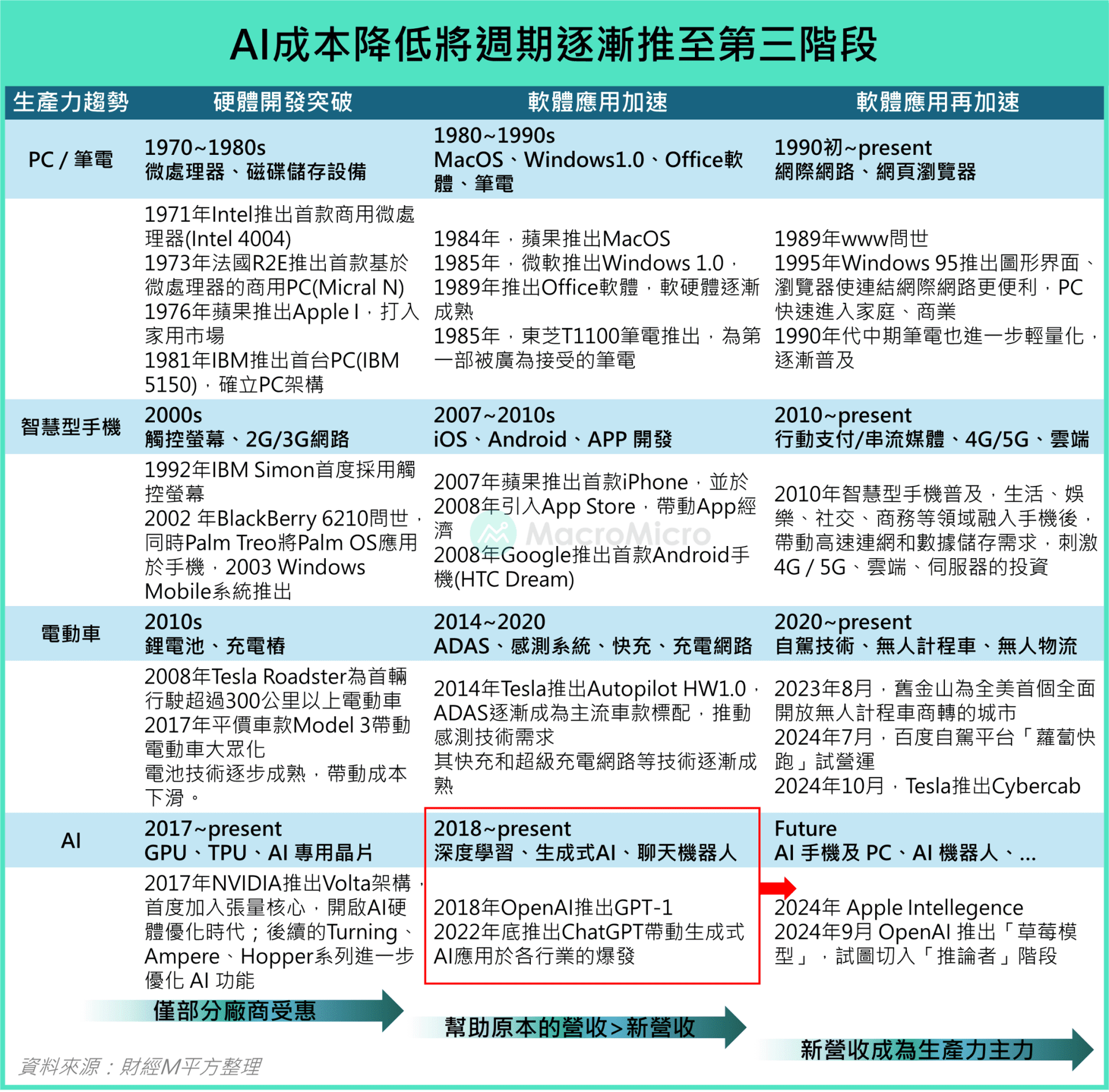

如上段所述,透過成本的大幅降低,將開始刺激企業整合 AI 系統以及 AI 工具的使用人數,長期來看並非壞事,反而是生產力的大利多,此波 AI 生產力循環也逐漸開始由第二階段的「軟體應用加速」推進至第三階段的「軟硬整合、軟體應用再加速」。

▲資料來源:財經M平方

我們可以觀察到本次輝達財報中,反映 AI 軟體應用需求的汽車及機器人業務營收繼續創高達 5.7 億美元,年增率顯著上升至 103%,超越其主要業務資料中心的營收增速(93%),驗證 AI 趨勢正邁向第三階段。

▲資料來源:財經M平方

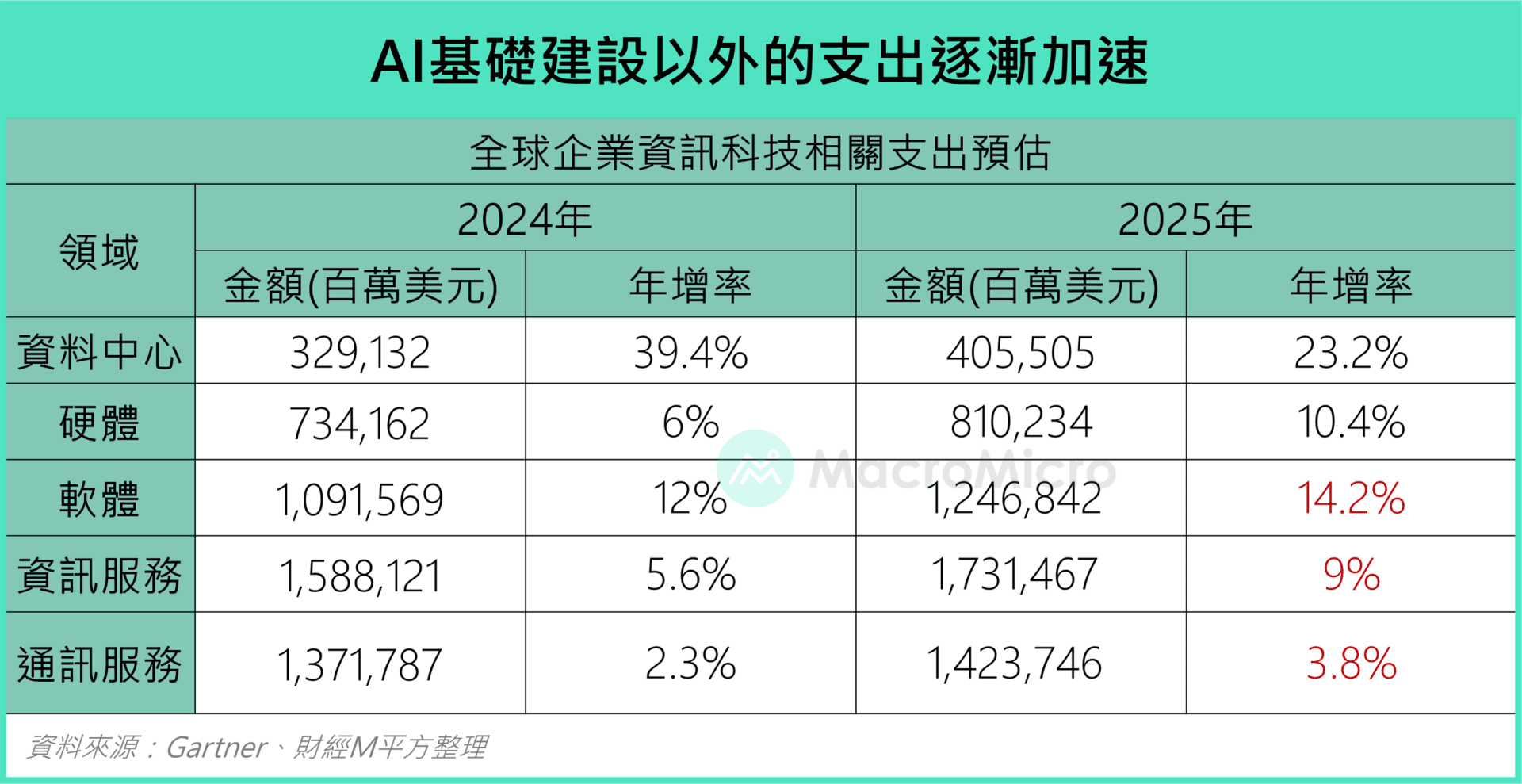

同時也能看到 Gartner 的預估,今年全球企業在資訊科技(IT)上的支出,雖仍以資料中心為主力,年增率達 23.2%(前 39.4%),但其他例如軟體、 IT 服務也開始加快,年增率分別為 14.2%(前 12%)和 9%(前 5.6%),顯示企業開始由硬體建設著重到軟體、或軟硬體的整合上。

▲資料來源:財經M平方

綜上所述,我們可以看見各間公司均持續上調資本支出以及看好 AI 的發展,儘管短期市場因擔憂營收成長無法跟上高額資本支出的增加,不過從長線角度來看(3 ~ 5 年),資本支出擴大代表的是長線生產力循環的延續。

總結

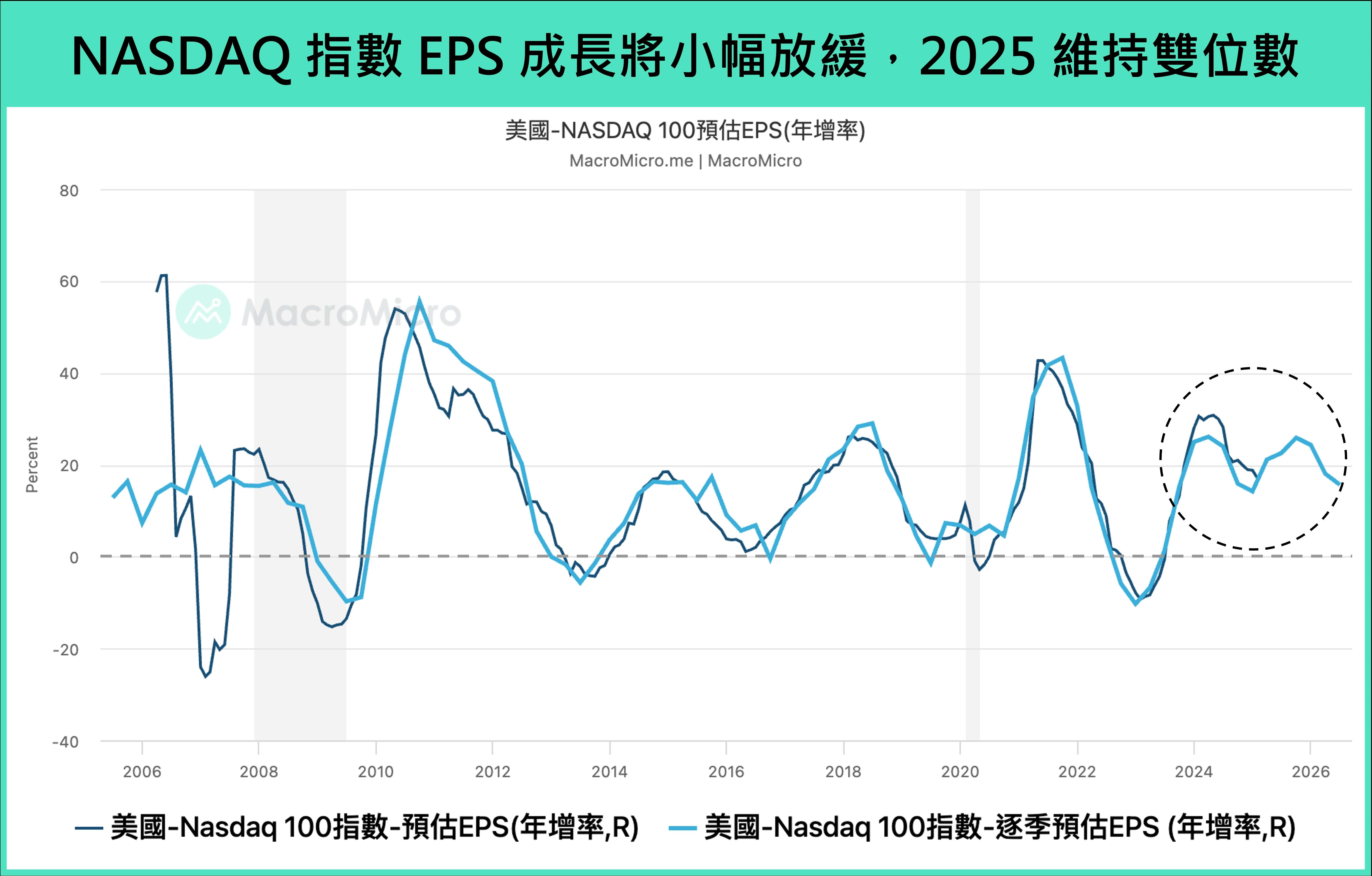

整體而言,科技巨頭公佈的 Q4 財報表現好壞參半,雖然部分營收展望不如預期,所幸在增速有基期壓力之下仍可維持穩成長,綜觀市場預估 Nasdaq 100 EPS 增速,2025 ~ 2026 年仍維持在雙位數增長,盈利穩定成長將有利於支撐 AI 資本支出再創新高。

而針對近期市場熱議的 DeepSeek 模型,我們看到 AI 模型的成本快速下滑已勢在必行,透過破壞式的創新技術降低 AI 門檻,更進一步刺激不同應用場景的滲透,並推動設備升級需求,AI 長線生產力趨勢不變。

▲資料來源:財經M平方

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。