自 2022 年底 ChatGPT 推動生成式 AI 應用加速落地後,AI 投資浪潮迅速擴散,美股與台股在此趨勢下屢創新高。隨著時序推進至 2026 年,市場討論焦點逐漸從「算力高速成長」,轉向「AI 永動機是否可持續」、高資本支出下的債務壓力,以及估值泡沫等風險。在此背景下,投資的關鍵已不再是「要不要投資 AI」,應該站在 AI 價值鏈中的哪一個位置。

AI 正在進行「利潤轉移」!

👉AI 接下來漲什麼?

2025我們看到了 ChatGPT 、 Gemini 、 Grok 等大語言模型的能力躍升,AI 正成為全球科技與生產力競逐的核心。而目前 AI 走到了哪個階段? 我們可以從科技巨頭的財報以及相關趨勢觀察來做確認:

-

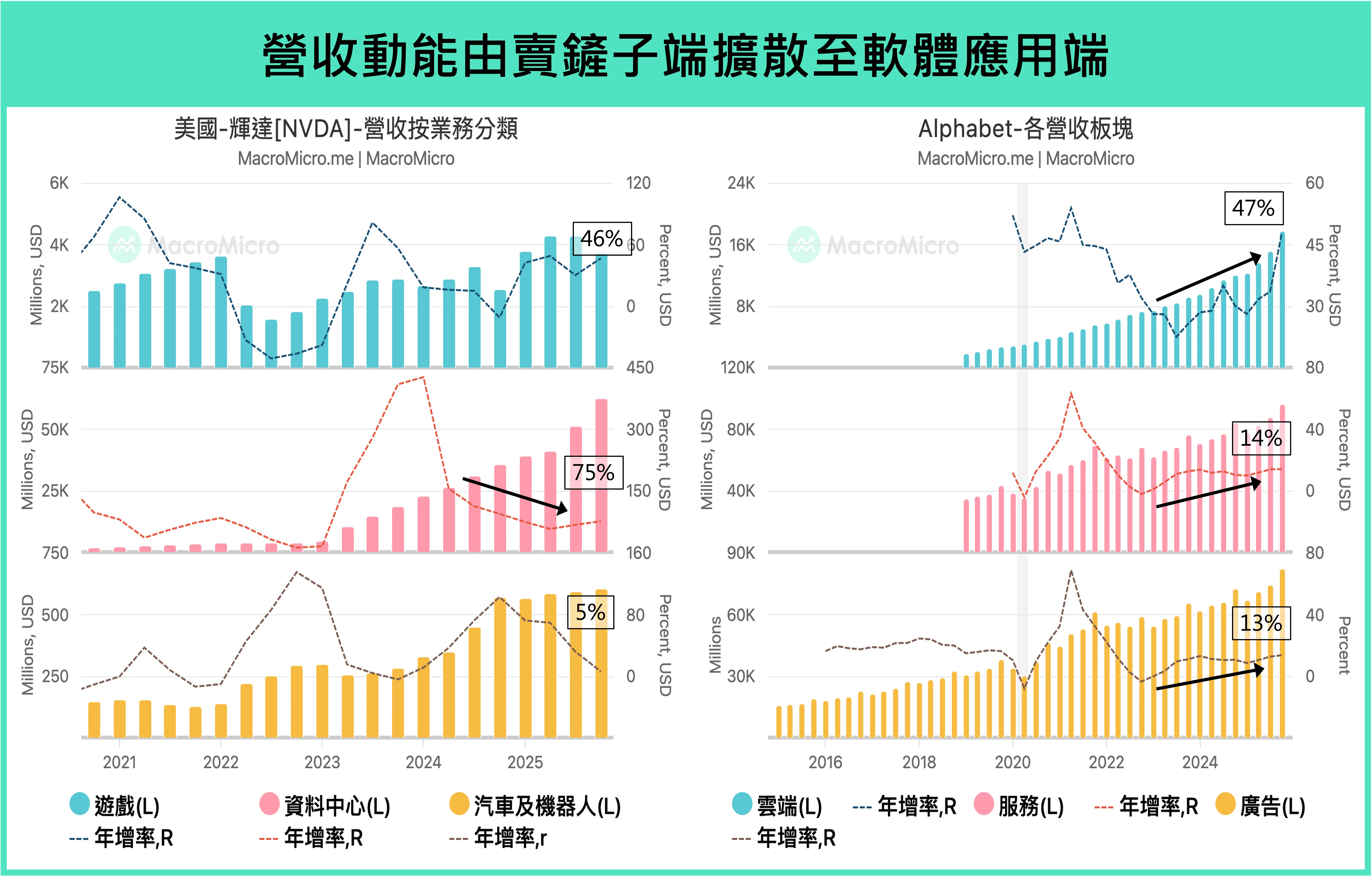

- AI 硬體競爭擴大,利潤開始向軟體與應用層擴散

輝達目前仍主導 AI 加速晶片市場,訓練與推論市佔率分別超過 80% 與 75%,帶動資料中心營收在 Q4 維持 75.1% 的高速成長。然而,自去年下半年起,AI 硬體市場開始由「單一賣鏟人」走向多元競爭,Google TPU 與博通等 ASIC 業者逐步加入。同時,Google、Amazon、Meta 將 AI 整合至既有軟體與平台業務後,帶動廣告相關收入維持雙位數成長,顯示 AI 利潤正逐步由硬體向軟體服務與應用層擴散。

- AI 硬體競爭擴大,利潤開始向軟體與應用層擴散

-

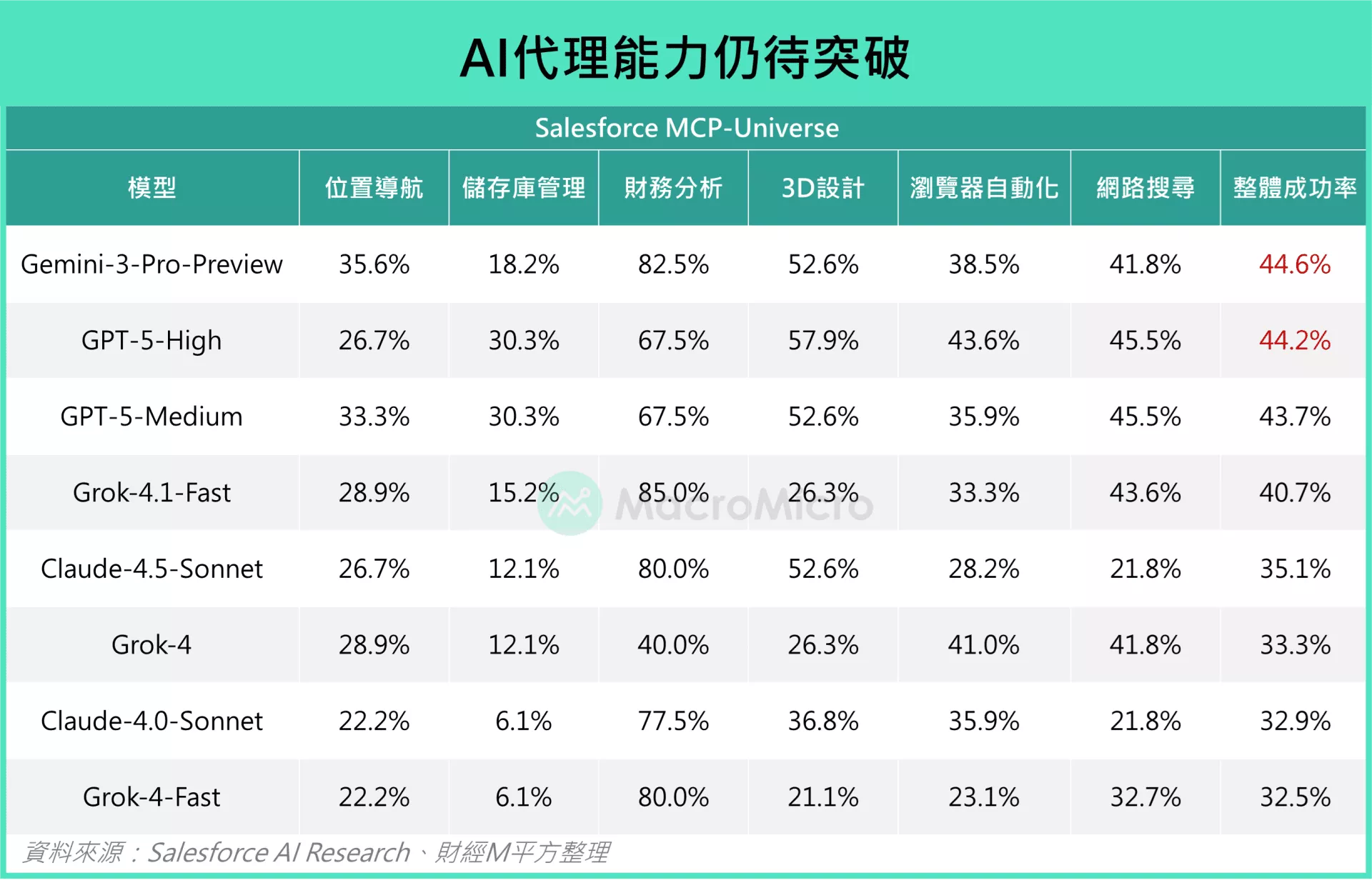

- 代理 AI 、邊緣 AI 升級,但採用率仍有待提升

在 AI 發展從硬體進入軟體應用並邁向軟硬整合的過程中,目前兩大觀察重點為 代理 AI 與 邊緣 AI。代理 AI 能主動調用工具並執行複雜任務,但技術仍在早期,企業大規模導入比例僅約一成,凸顯 Palantir 等流程型軟體的重要性。另一方面,邊緣 AI 正透過自駕車、AI 眼鏡與機器人逐步商業化,例如 Waymo 與 Tesla 推動無人計程車與 FSD 擴張,歐洲監管態度亦開始從觀望轉向試點。

- 代理 AI 、邊緣 AI 升級,但採用率仍有待提升

▲營收動能由賣鏟子端擴散至軟體應用端。資料來源:財經M平方

▲AI代理能力仍待突破。資料來源:Salesforce AI Research、財經M平方整理

隨著 AI 生產力持續提升,即使近期市場對軟體應用公司有所疑慮,在硬體效能的進步最終將反映為單位算力成本下降的情況下,硬體廠商為維持出貨與市占,讓利給軟體與服務層的情況將愈加普遍,因此將配置範圍由上游硬體擴大至中下游軟體應用端,相關 ETF 有:iShares-擴展科技軟體類股ETF[IGV]、 iShares-美國專注科技獨立主動型ETF[IETC]、SPDR-軟體服務業ETF[XSW]。

從晶片到電網,AI 下半場 – 能源競賽!

👉缺電真的會影響 AI 發展嗎?

資料中心可能面臨的缺電危機,美國電網的發電額定容量高達 1,380 GW,等同於公用事業、工商業部門、小型太陽能裝置在全速運轉時所能產生的電量,加總大約為 13.8 億度電,是實際尖峰用電的兩倍以上。所以問題的核心不只在於「發電」,而是短時間內電網基建難以突破的兩大關鍵瓶頸:

-

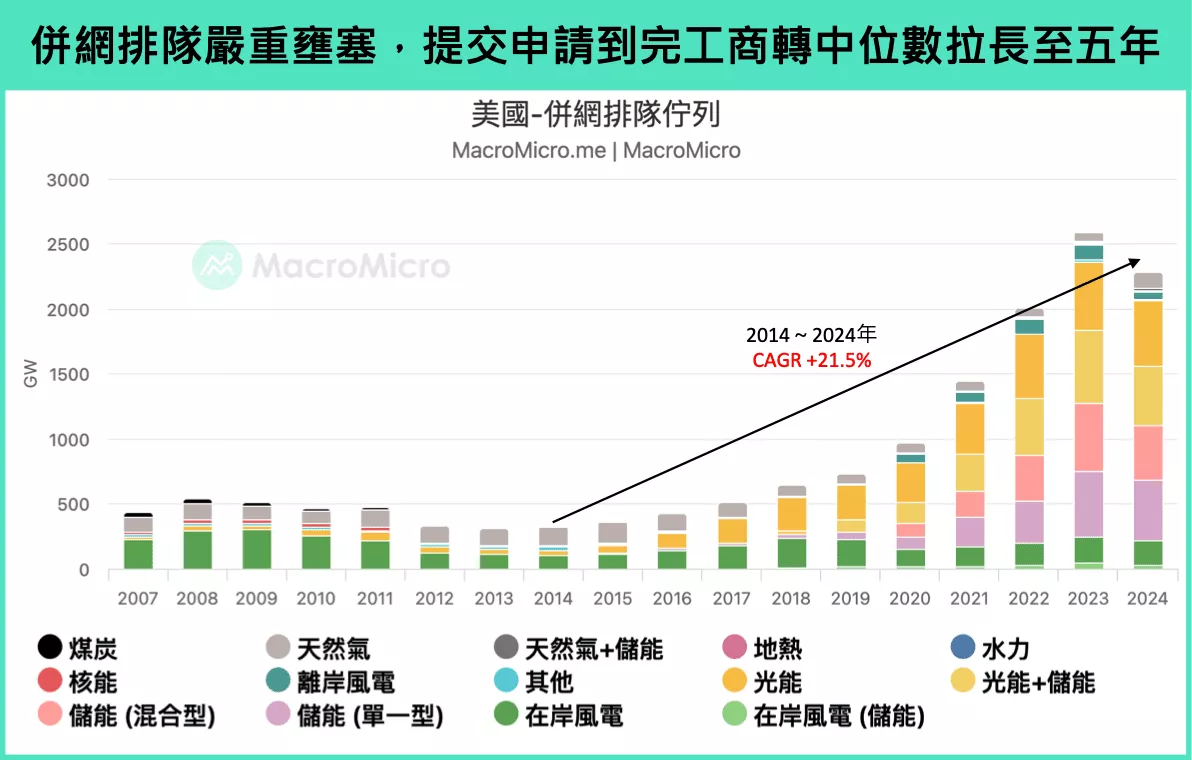

- 瓶頸 1:併網塞車

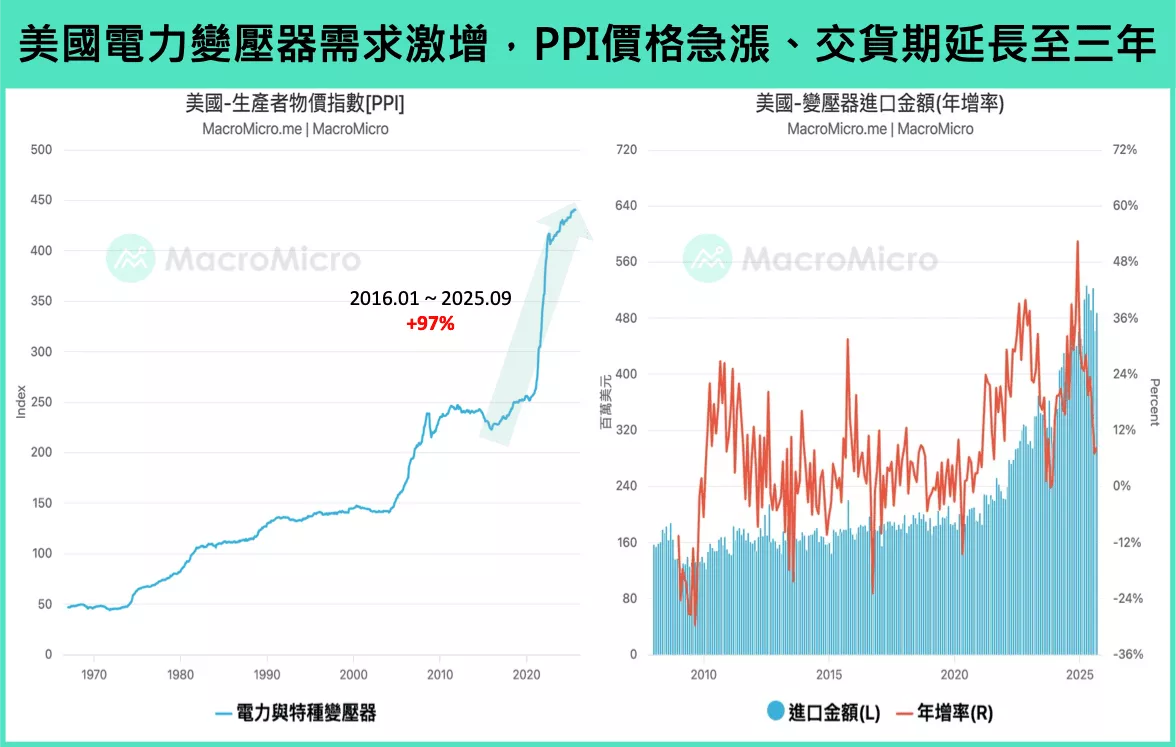

北美資料中心高管調查顯示,92% 認為建置延遲主要來自電力容量與輸電限制。LBNL 指出,截至 2024 年底,美國併網排隊容量約 2,290GW,已達現有發電裝置容量的兩倍;從申請到商轉時間也由 2000–2007 年不到 2 年,拉長至 2023 年約 5 年,且最終僅不到兩成項目可能上線,顯示電網併網壅塞嚴重。 - 瓶頸 2:硬體短缺

隨著資料中心用電規模邁向百 MW 至 GW 等級,關鍵設備如大型電力變壓器出現供需失衡。自 2019 年以來,美國 PPI 中的變壓器價格已上漲近八成,交期由約 1.5 年延長至 3~4 年。供給瓶頸主要來自兩端:上游 GOES 電工鋼產能集中亞洲、美國進口依賴高;下游則因產業外移與技術勞工不足,加上高度客製化,產能擴張困難。

- 瓶頸 1:併網塞車

總結來說,電網老化、設備缺料、監管卡關形成了難以跨越的物理限制,當 AI 資料中心的建設週期僅需 12 ~ 24 個月,但電力接入(Time-to-Power)卻延宕至 4 ~ 6 年,嚴重的「時間錯配」意味著數千億美元的 AI 伺服器可能面臨「英雄無用武之地」的窘境。這也迫使科技巨頭不再單純依賴公共電網,而開始轉向現場自建發電(On-site Power)、實現能源自主的替代方案,成為下一波投資機會的起點。

▲併網排隊嚴重壅塞,提交申請到完工商轉中位數拉長至五年。資料來源:財經M平方

▲美國電力變壓器需求激增,PPI價格急漲,交貨期延長至三年。資料來源:財經M平方

電力短缺下的關鍵四大投資機遇

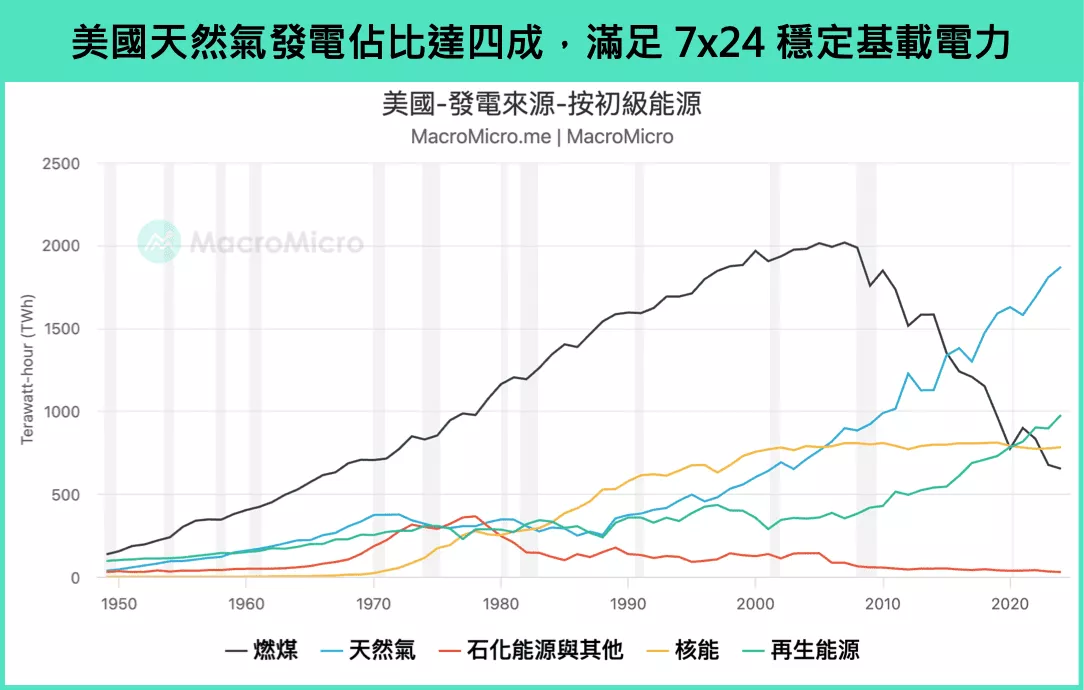

(1) 天然氣 / 燃氣渦輪機:自帶電力策略,爭取「過渡」

相較建設期長達十年的核能,或受天候限制、難以穩定供電的再生能源,天然氣發電成為滿足 AI 資料中心 7×24 穩定電力需求的關鍵過渡能源。部分 Hyperscaler 因公共電網併網排隊時間過長,開始採取「自帶電力」(Bring Your Own Capacity),直接在資料中心旁建置燃氣發電廠。例如伊隆馬斯克旗下 xAI 的 Colossus 資料中心曾部署 35 台燃氣渦輪機,預估可提供超過 400MW 電力,相當於 20 多萬戶家庭用電。

全球燃氣渦輪機產能主要集中在三大廠商:西門子能源(ENR)、2024 年自通用電氣分拆的 GE Vernova(GEV),以及 三菱重工(7011),三者合計掌握約七成市場產能。

▲美國天然氣發電佔比達四成,滿足7×24穩定基載電力。資料來源:財經M平方

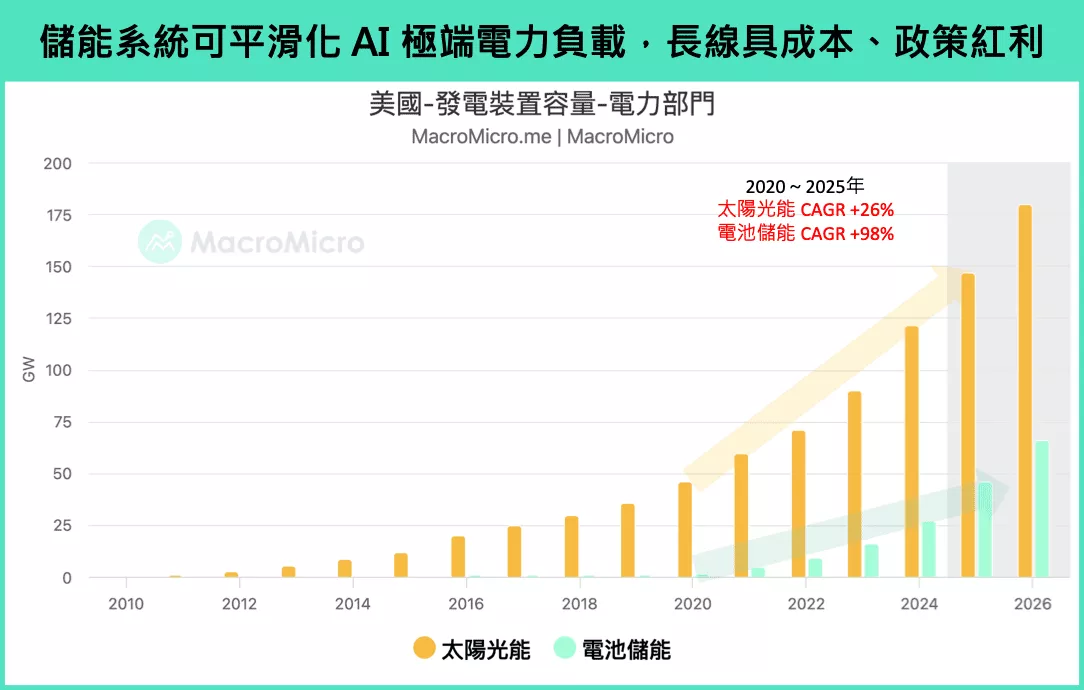

(2) 再生能源 / 儲能系統:緩解電力負載急遽波動,爭取「穩定」

EIA 預估,美國公用事業規模電池儲能容量將在 2025 / 2026 年達 45 / 65GW,近五年 CAGR 高達 +98%,主因 AI 資料中心投資需求攀升,加上 OBBBA 法案延續儲能投資稅收抵免(至 2032 年後逐步退場),形成市場與政策雙重支撐。

首先,AI 訓練任務會使 GPU 使用率在短時間內由 0% 升至 90%,造成電力負載劇烈波動,需透過儲能系統吸收瞬時功率高峰以維持電網穩定。其次,儲能建置週期僅 16–18 個月,遠快於燃氣電廠(4–5 年)與核能(10 年以上),可作為 Hyperscaler 初期的電力解決方案。最後,電池成本自 2010 年以來下降逾 90%,使「光能+儲能」具備成本優勢;Lazard 估計其未補貼 LCOE 約 $50–131/MWh,低於煤電($71–173)與核電($141–220)。

電池硬體成本呈現長期下降的通縮趨勢,價值鏈與投資邏輯反而轉向中下游廠商。受惠者包括:系統整合廠商(如 Tesla[TSLA])、差異化技術廠商(如Eos Energy[EOSE])、電廠開發商與運營商(如 NextEra Energy(NEE)、 Vistra(VST))。

▲儲能系統可平滑化AI極端電力負載,長線具成本、政策紅利。資料來源:財經M平方

(3) 固態氧化物燃料電池:提供電力即時性,爭取「時間」

相較於僅能作為「被動調節」的電池儲能系統(BESS),燃料電池可透過天然氣、氫氣或沼氣等燃料的電化學反應主動發電,且無需燃燒,能降低氮氧化物與二氧化硫等污染物,逐漸成為 AI 資料中心現場發電的解方之一。

目前主流技術為固態氧化物燃料電池(SOFC),最大優勢在於 Time-to-Power,約 3 個月即可供電,遠快於燃氣渦輪機(3–5 年)與小型模組化核能(SMR)。政策面上,OBBBA 法案亦確保以天然氣運行的燃料電池可持續享有稅收抵免,提高資料中心採用意願;其中 Bloom Energy(BE) 為 SOFC 領域的主要龍頭廠商。

▲燃料電池可快速、規模部署,成為資料中心發電現場新解方。資料來源:Bloom Energy,財經M平方整理

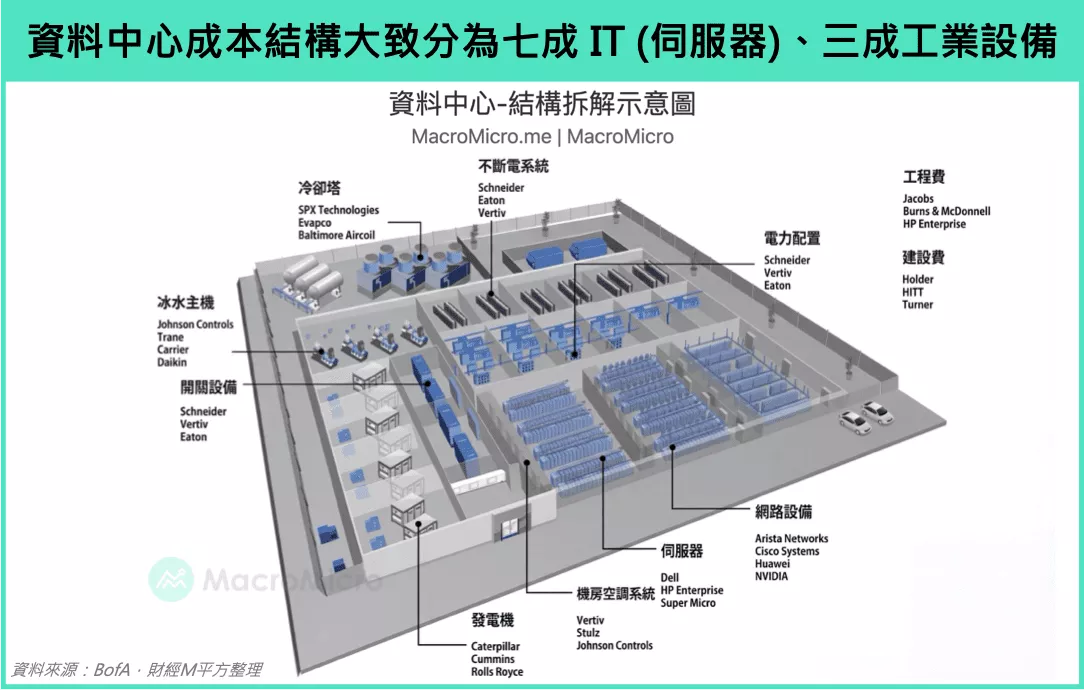

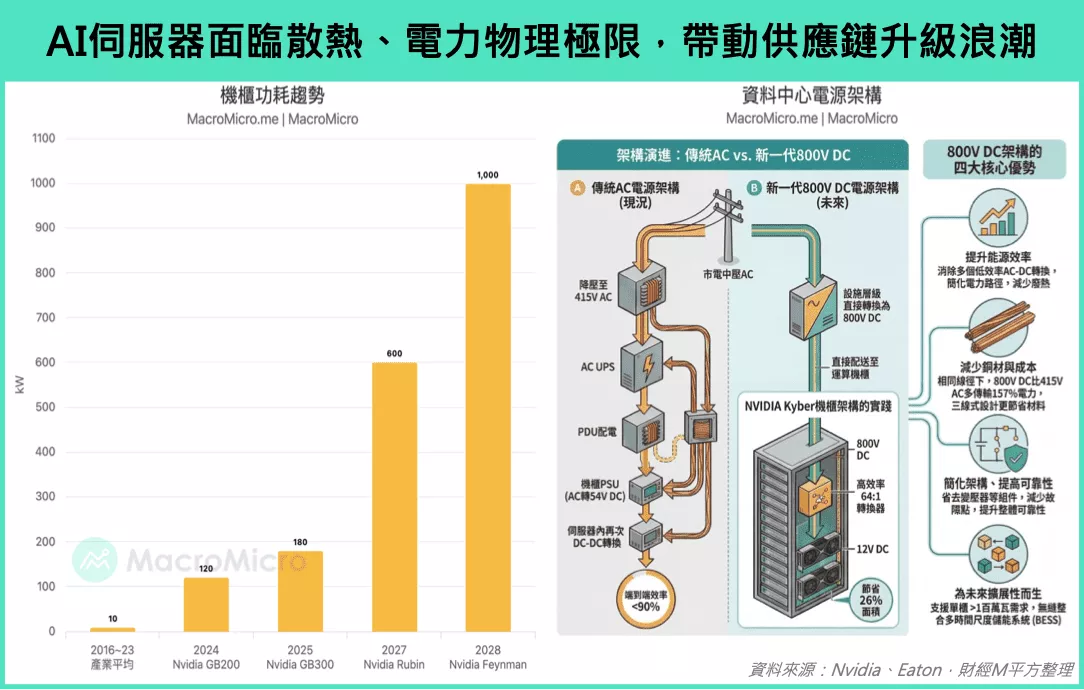

(4) 電力設備:散熱、電力面臨物理極限,爭取「整合」

AI 資料中心本質上如同一座「巨型工廠」,需仰賴更先進的冷卻、電力管理與控制技術。BofA 與黃仁勳估計,1GW 等級資料中心建置成本約 400~500 億美元,其中約 三成資本支出屬於非 IT 設備,涵蓋電力基礎設施、熱管理與冷卻、工業控制與安全系統。隨著 熱與電力負載接近極限,設備系統升級需求快速上升。

👉想投資 AI 電力基礎建設,有哪些推薦的 ETF 或公司?

在投資工具方面,iShares 美國電力基礎設施 ETF(POWR)、新光美國電力基建 ETF(009805)主要持有 Vertiv(VRT)與 Eaton(ETN)等電力與散熱設備公司;First Trust Clean Edge 智慧電網 ETF(GRID)則聚焦電網與工業控制,核心持股包括 Schneider Electric、ABB。Johnson Controls(JCI)受惠工業空調與冷水機系統,而傳統防禦型的 公用事業 ETF(XLU) 亦因 AI 資料中心電力需求而受益。

▲資料中心成本結構大致分為七成IT(伺服器)、三成工業設備。資料來源:BofA、財經M平方整理

▲AI伺服器面臨散熱、電力物理極限,帶動供應鏈升級浪潮。資料來源:Nvidia、Eaton、財經M平方整理

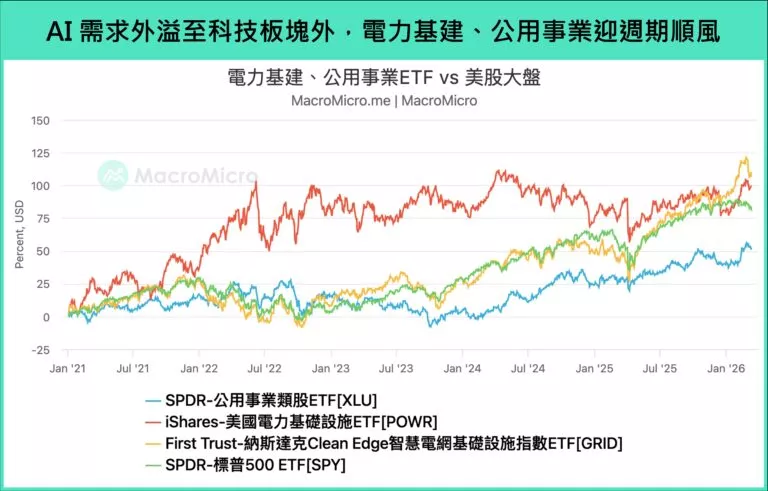

▲AI需求外溢至科技板塊外,電力基建、公用事業迎週期順風。資料來源:財經M平方整理

對於科技巨頭與公用事業公司而言,無論適何種能源,靈活部署、快速取得電力(縮短 Time-to-Power)才是硬道理。在科技巨頭龐大的資本支出下,如果運算能力因電力短缺而受到限制,進而導致科技巨頭的營收認列延後、自由現金流下滑壓力加劇,龐大的折舊費用最終侵蝕利潤,AI 泡沫破裂的風險就可能加快上升。

AI 泡沫疑慮如何解讀?

👉AI 股價會像 2000 年網路泡沫一樣崩盤嗎?

AI 進程推進的同時,股價與評價面也持續上升,尤其在巨頭剩餘履約義務(RPO)金額不斷飆升之際,科技巨頭的舉債問題也成為市場焦點。如綁定在OpenAI 生態的 Oracle,其RPO 本季再度攀升至 5,526 億美元(上一季 5,230 億美元),而市場催化劑從「敘事」走向「算帳」,因此擔憂圍繞在OpenAI 所產生的「循環交易」共同體蔓延。對此,我們有兩個角度來解析此疑慮:

-

- 財務結構:非 Dot-Com 重演,但客戶集中風險上升

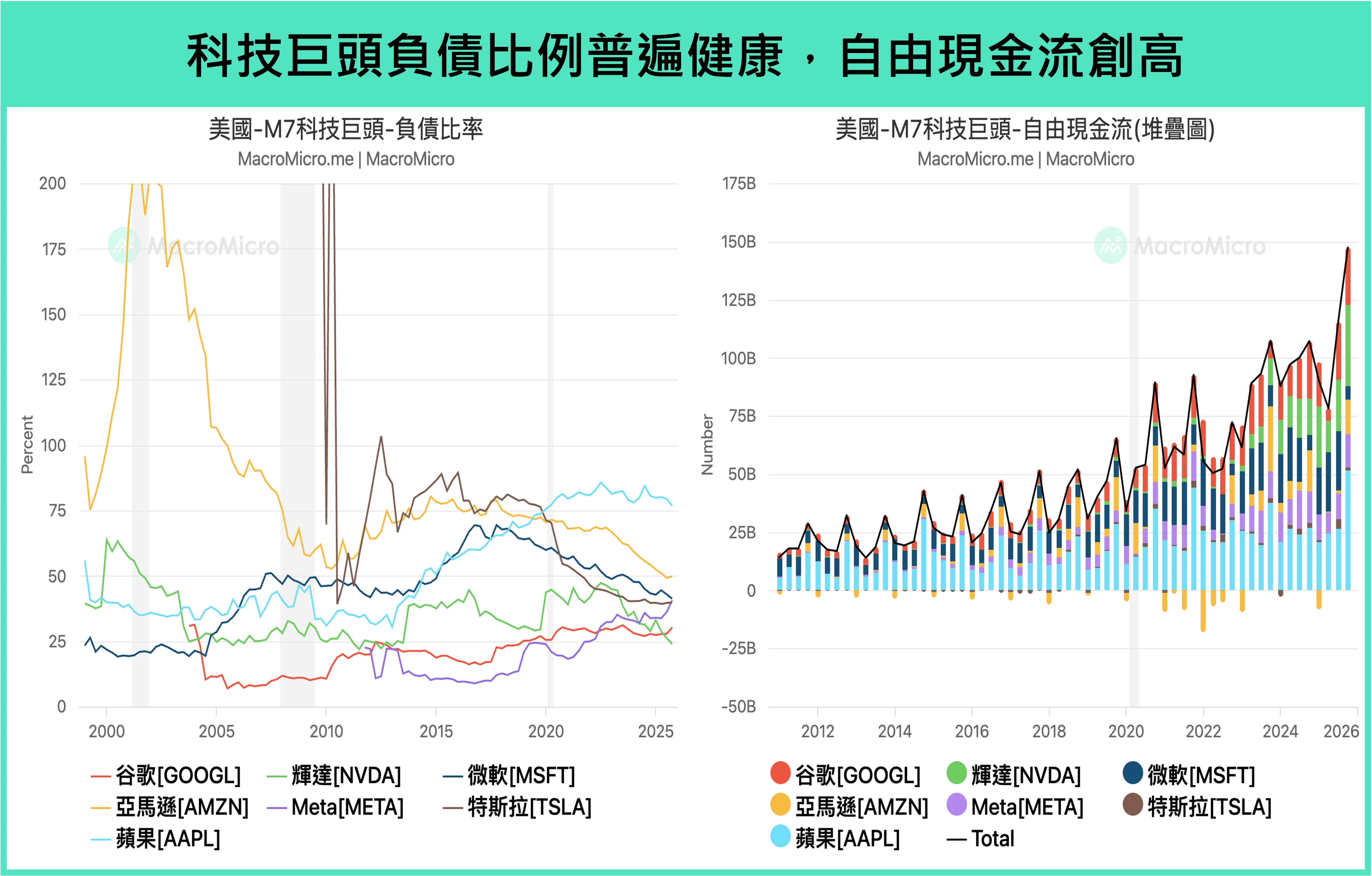

目前 M7 科技巨頭資本支出雖快速增加,但自由現金流與負債結構仍健康,與 2000 年網路泡沫前夕明顯不同。真正需關注的是「先支出、後變現」且高度依賴單一客戶的公司,例如 Oracle 超過六成營收來自 OpenAI。近期 ChatGPT 全球月活佔比趨於停滯,更多反映 Gemini 等競爭者追趕,顯示 AI 正進入多方競爭階段,而非需求放緩。 - 應用:巨頭競爭擴大 AI 應用邊界

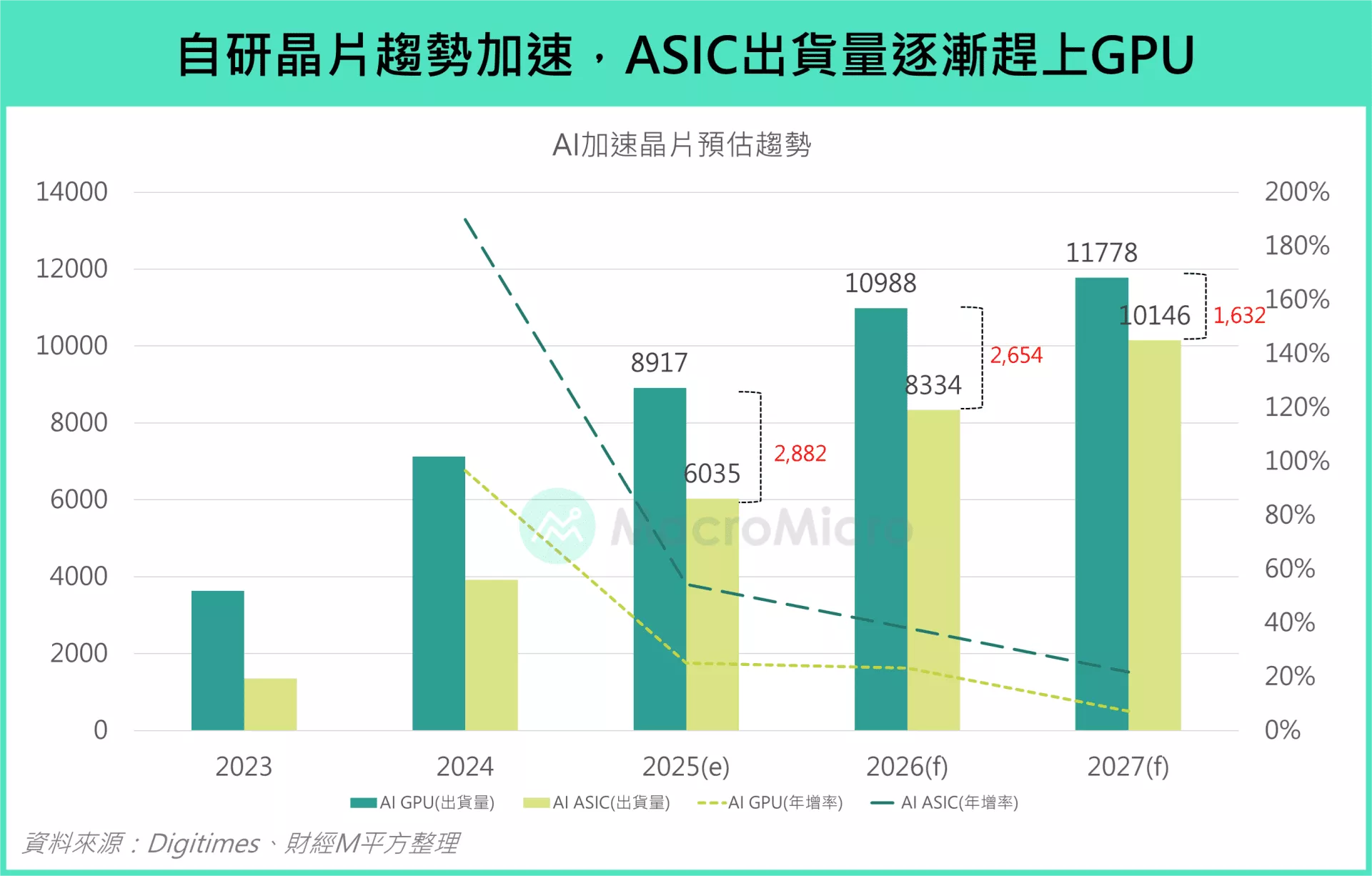

AI 競逐核心仍在 OpenAI 與 Google 陣營。OpenAI 依賴 Nvidia GPU 進行訓練與推論,憑藉軟體生態維持約 12–24 個月性能優勢,但成本較高;Google 則透過自研 TPU 的垂直整合降低成本並最佳化 Gemini 模型,提供更具競爭力的 API 價格。此模式也促使更多科技公司投入自研晶片,如 Meta 的 MTIA 與導入 TPU 的可能性,呼應 AI 算力與利潤逐步分散的趨勢。

- 財務結構:非 Dot-Com 重演,但客戶集中風險上升

▲科技巨頭負債比例普遍健康,自由現金流創高。資料來源:財經M平方

▲自研晶片趨勢加速,ASIC出貨量逐漸趕上GPU。資料來源:Digitimes、財經M平方整理

對投資者而言,在 AI 模型競爭愈趨激烈且生態系快速分化的背景下,投資轉向更全面的「陣營式配置」 當前 AI 發展開始出現競爭格局,無論是在模型架構、算力需求,或是硬體設計上,都尚未出現明確的終局贏家。在此情境下,應避免過度集中於單一生態系,透過跨生態系、跨陣營的配置,有助於提高韌性。

2026 AI 投資範式轉移:從「算力競賽」跨向「價值鏈重構」

儘管市場在科技巨頭高資本支出下,對 AI 泡沫風險有所擔憂,但AI 對生產力的結構性提升已成為不可逆的長期趨勢。2026 年的 AI 投資重點,將不再只是「算力成長」,而是圍繞利潤轉移、能源瓶頸,以及更理性的配置方式,上述三大方向,正是投資人可持續關注的核心機會。

——————————————

【關於財經M平方】

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。