回顧 2025 年,市場陸續出現幾個值得關注的關訊號:在估值快速抬升的背景下,市場逐步將焦點從 AI 題材與敘事,轉向其巨量資本支出是否具備可持續的商業化與現金流能力。同時,中國先行實施、隨後又暫緩稀土出口管制,凸顯關鍵資源在地緣政治博弈中的戰略地位;而黃金與白銀價格屢創新高,則反映市場對貨幣信用、財政擴張與長期不確定性的重新定價。

這些看似分散的事件,實際上共同指向 2026 年資產配置的三大核心邏輯:AI 產業由概念走向實體化、地緣政治驅動下的關鍵資源重估,以及在貨幣信用重構背景下,資產保值需求的持續升溫。本文將進一步拆解這三條主線,說明其背後的結構性趨勢與潛在投資機會。

趨勢一:生產力轉型加速,AI 需求擴散至能源與工業基礎設施

AI 競賽不是選擇題而是生存題:

👉為什麼 2026 年 AI 投資焦點轉向能源基建?

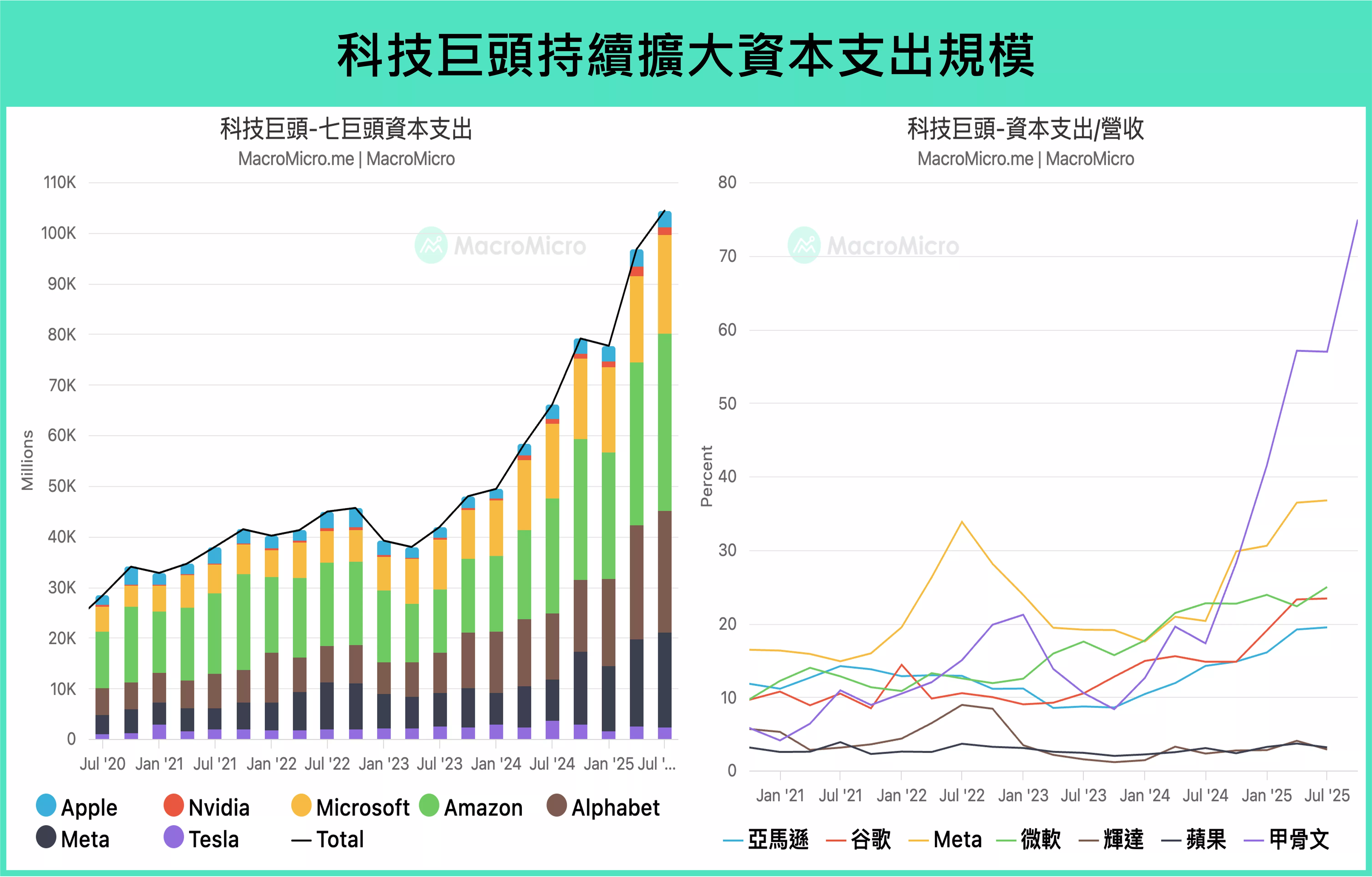

從企業的角度來看,科技巨頭們正以前所未有的規模與速度下注,前五大雲端服務商(Hyperscalers)年度資本支出在短短兩年內翻倍,接近每年 3,500 億美元的驚人水準,近期更看到 Google及Open AI 在AI模型競爭、OpenAI 與 Nvidia 、 AMD 等晶片商達成投資合作協議,或是微軟、甲骨文宣佈動輒數百億美元的雲端運算與電力合作案,顯示 AI 資本競爭的高度白熱化、甚至出現泡沫跡象。

▲科技巨頭持續擴大支出規模。資料來源:財經M平方

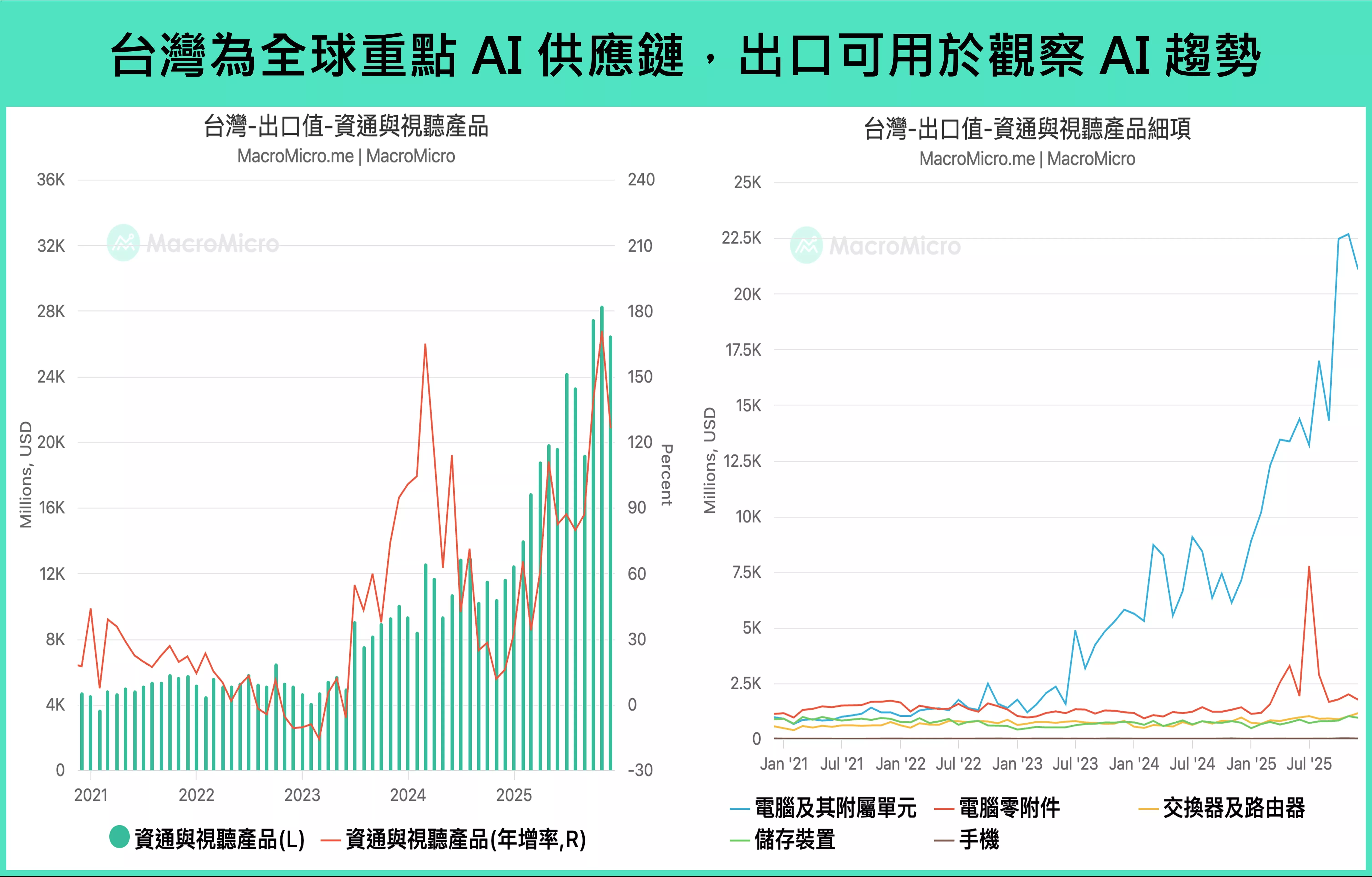

從國家的角度來看,生產力競爭的意義遠超過商業競爭。從蒸汽機、鐵路、電力到網路資訊,每一輪技術革命都有機會徹底改變產業結構,因此 AI 競賽不僅攸關於大模型能力、晶片效能、以及半導體供應鏈的自主性,甚至將重新定義國家核心競爭力與經濟動能。我們可以看到:資訊科技投資今年對美國 GDP 貢獻達到歷史新高,DeepSeek 與 Qwen 等中國開源 AI 模型正領先全球,台灣資通出口近三年的驚人增速更是不在話下。在這樣的趨勢下,AI 相關的公司、經濟體絕對是投資方向,不過除 AI 以外也有許多領域是值得關注的投資機會。

▲台灣為全球重點AI供應鏈,出口可用於觀察AI趨勢。資料來源:財經M平方

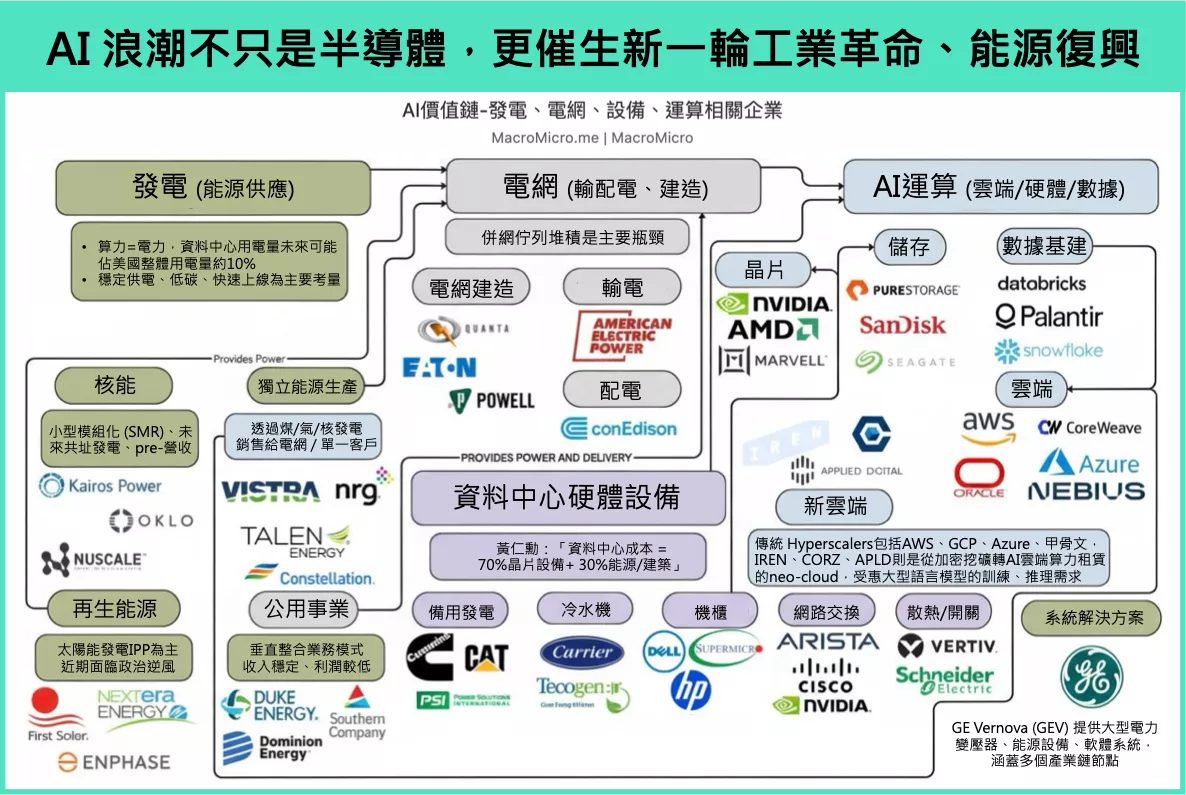

AI 需求延伸出的能源、工業基礎設施競賽

👉2026 年 AI 生產力轉型的投資佈局重點為何?

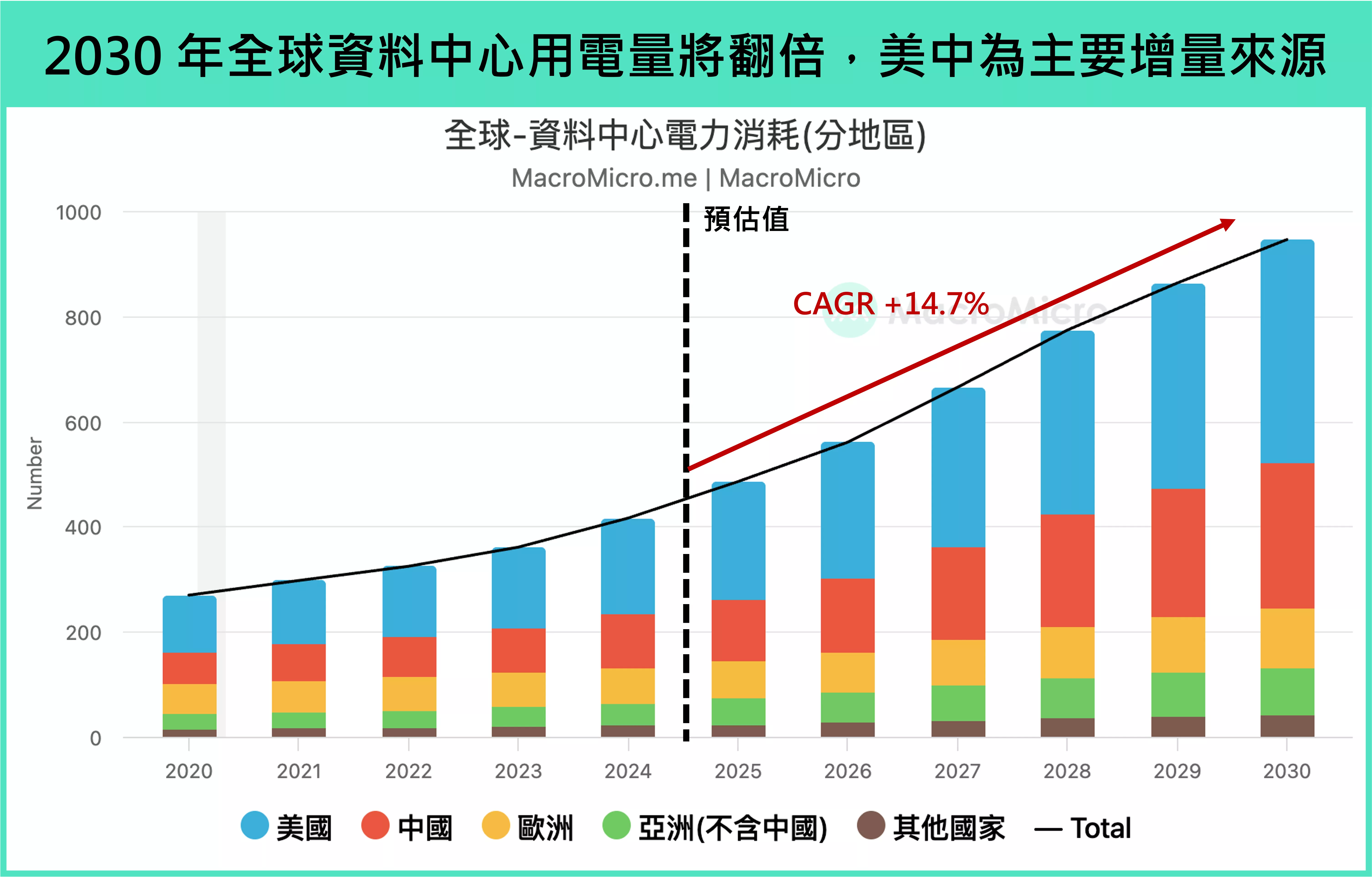

過往市場對於生產力的討論,往往聚焦在前沿 AI 模型發展、先進半導體的取得,卻忽略了數位世界的指數級增長,正在撞上物理世界線性增長的供應限制。 AI 發展不再只是演算法和晶片的競賽,更是結合工業、能源基礎設施的硬實力對決。彭博預估未來十年 AI 資料中心的用電量將成長四倍,美國資料中心建設支出已接近傳統辦公大樓建設,也進一步引發大型電力變壓器(Large Power Transformers)、燃氣渦輪機(Gas Turbine)等工業設備的需求暴增,供應商交期拉長至三到五年,這也是為何黃仁勳形容 AI 產業正帶來「能源產業的文藝復興」、「新的工業革命」。

「算力 = 電力 = 國力」,在突破算力供給的過程中,除了先進半導體與伺服器,以下三大領域值得關注:

▲2030年全球資料中心用電量將翻倍,美中為主要增量來源。資料來源:財經M平方

核能產業:

若要為晶片業、資料中心及製造業回流提供穩定電力,核能以其 「可調度、低排放、穩定輸出」的特性,將成為彌補電力缺口的長期解方。2025 年 5 月,川普提出四項「核能復興」政策,計畫透過「擴大核能部署與建設、簡化監管審批程序、強化核燃料供應鏈」等措施,鞏固美國核能在全球的領導地位。

投資標的包括:

- Global X 鈾 ETF [URA]、Sprott 全球鈾礦開採 ETF [URNM]:主要聚焦上游鈾礦開採,資產規模大。

- VanEck 鈾與核能 ETF [NLR]:投資全球核能產業價值鏈,更側重核能發電的公用事業類股,而非單純上游鈾礦開採。由於 NLR 納入較多公用事業類股,因此具有防禦型特性、波動度相對較低。

- Sprott 初級鈾礦 ETF [URNJ]:專注於尚未大量生產、仍在開發或勘探階段的中小型鈾礦開採商,尋求具備收入與資產成長潛力的企業。

電網設施:

穩定的電力需要透過高效的電網進行傳輸、分配與建設,相關投資標的包括:電網建設與解決方案公司 Quanta Services (PWR)、 Eaton (ETN) ; 電力公司 American Electric Power (AEP),以及獨立發電商 (IPP) 如 Vistra (VST)、 Constellation (CEG)。

資料中心設備:

AI 模型訓練與運行所需要的實體基礎設施,從備用發電機 (Caterpillar, CAT)、冷卻系統 (Carrier, CARR; Vertiv, VRT)、伺服器 (Dell, DELL; Supermicro, SMCI),到網路交換器 (Arista, ANET; Cisco, CSCO),也都是不可或缺的一環。

▲AI浪潮不只是半導體,更催生新一輪工業革命、能源復興。資料來源:財經M平方

趨勢二:中美爭奪霸權,國防超級週期啟動,稀土成為關鍵戰略資源

全球權力結構的重組,本質上反映既有霸權(美國)與快速崛起強權(中國)之間,一場涵蓋軍事、產業與資源的全面性競合。

全球再武裝時代啟動:國防超級週期推升軍工需求

美中霸權競爭已不再侷限於貿易戰或科技戰,而是明確升級為全面性的軍事實力競逐。以美國為例,政府計畫投入高達 10 億美元,大規模採購用於戰機與飛彈系統的鈷、鉭、鈧等關鍵戰略金屬;中國則透過合併重組中國船舶工業集團與中國船舶重工集團,系統性強化造船產能與海權實力,反映雙方正從產業端全面補強軍事基礎。

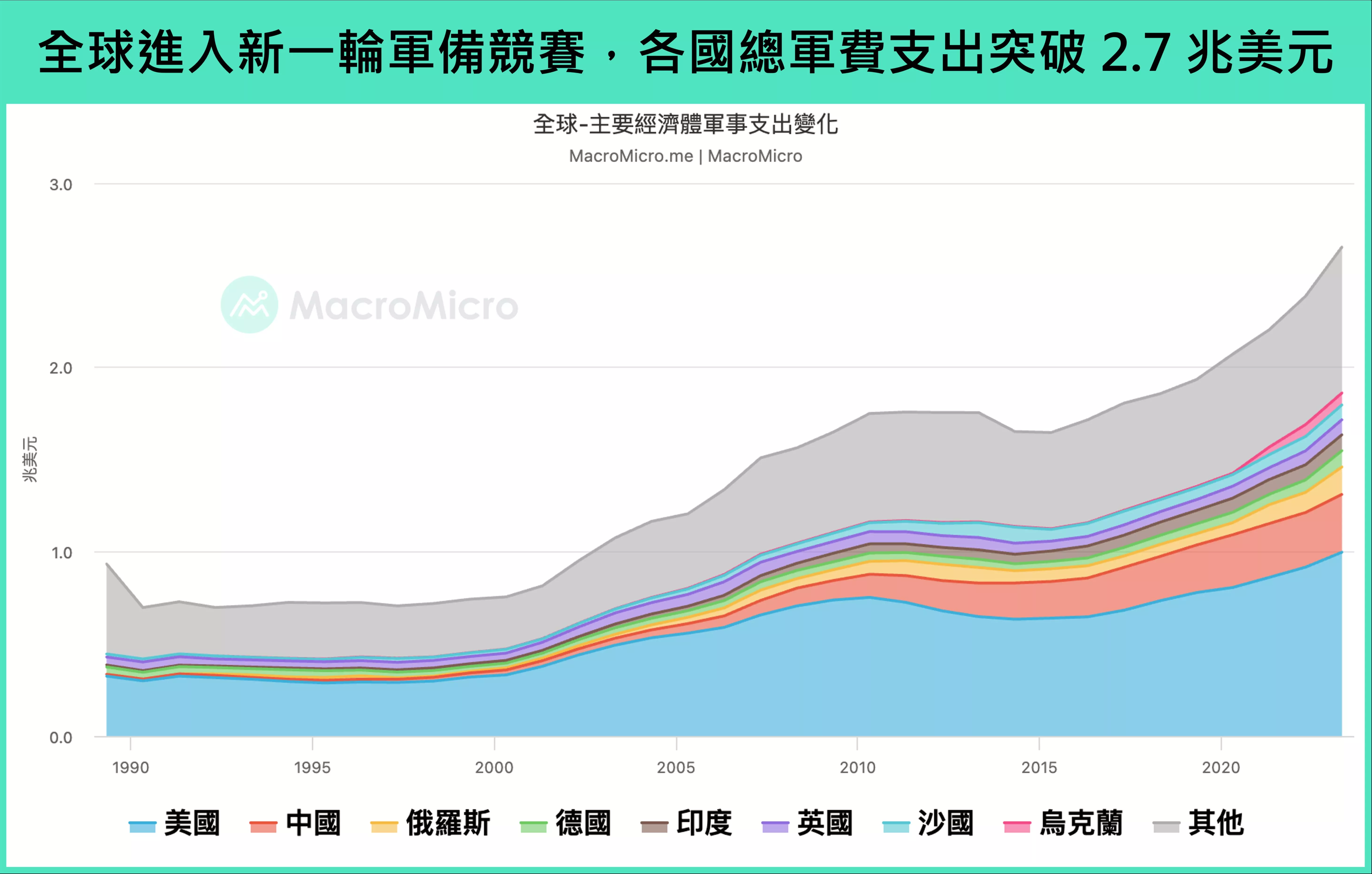

放眼全球,美中之外的地緣政治風險亦持續升溫。自 2022 年俄烏戰爭、2023 年以哈衝突爆發,到今年 1 月川普發動「絕對決心行動」逮捕委內瑞拉總統馬杜洛,皆顯示國際安全局勢仍處於高度動盪狀態。此一趨勢也直接反映在軍費支出數據上:2024 年全球軍費支出年增率達 9.4%,創下 1990 年代冷戰結束以來的最高增速,顯示各國已全面進入新一輪軍備競賽。

從美國、北約、中國、俄羅斯到日本,「再武裝(Re-armament)」已成為共同政策方向,並同步推動無人系統、精準打擊與軍事 AI等新型作戰能力的快速發展,進一步強化國防科技在國家安全體系中的戰略地位。

▲全球進入新一輪軍備競賽,各國總軍費支出突破2.7兆美元。資料來源:財經M平方

相關投資標的:

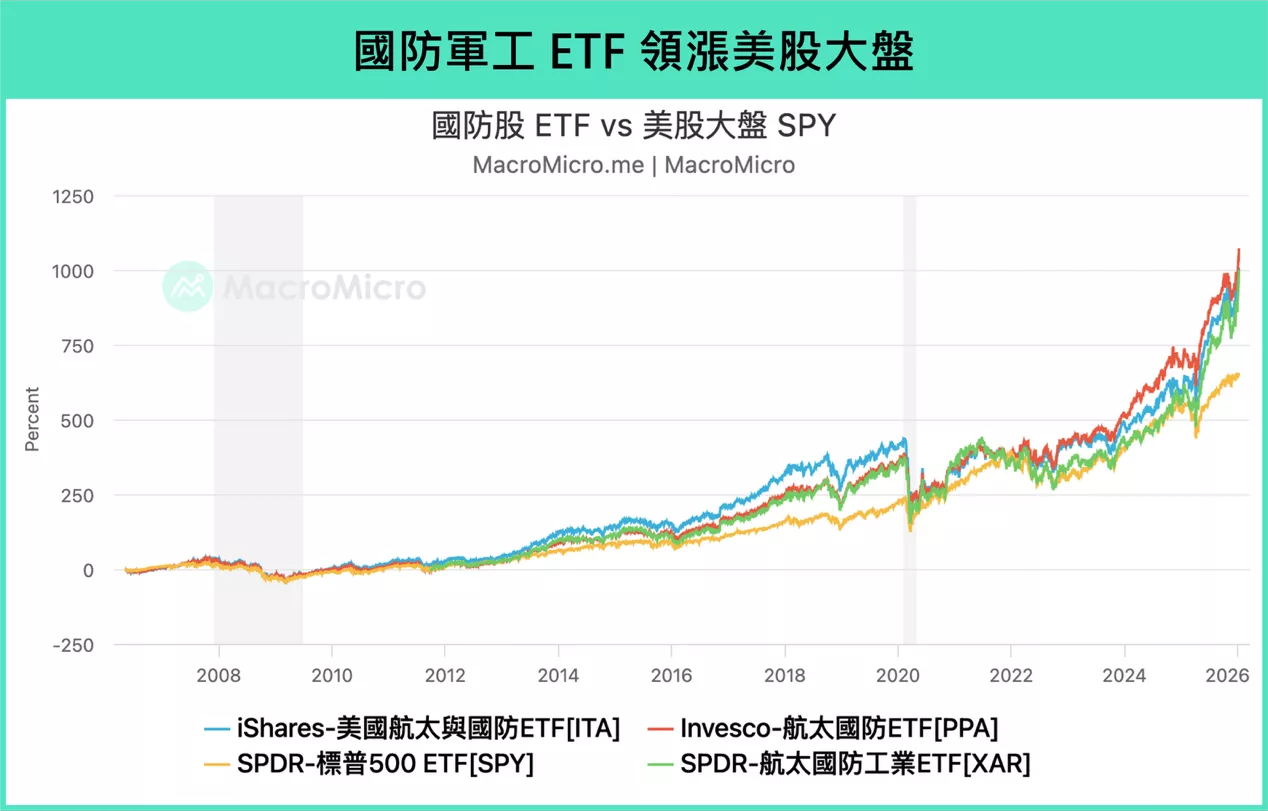

- iShares-美國航太與國防 ETF[ITA]、 Invesco-航太國防 ETF[PPA]、 First Trust-Indxx 航太與國防 ETF[MISL],三者皆投資大型軍工股為主,主要持倉包含波音 (BA)、雷神科技 (RTX) 等。

- SPDR-航太國防 ETF[XAR] 採取「等權重指數」,在中小型股的配置比例較高,風格更為積極。主要持倉包含新型無人機領導廠如 KTOS 、 AVAV等。

- Global X-國防科技 ETF[SHLD] 聚焦先進軍事系統、國防科技、網路安全,而且投資範圍涵蓋歐美亞市場,目前主要持倉包含科技龍頭 Palantir,以及受惠歐洲國防自主的萊茵金屬、 Thales。

▲國防軍工ETF領漲美股大盤。資料來源:財經M平方

關鍵資源成為戰略籌碼:稀土崛起為霸權競爭新前線

👉地緣政治如何影響 2026 年的資源投資?

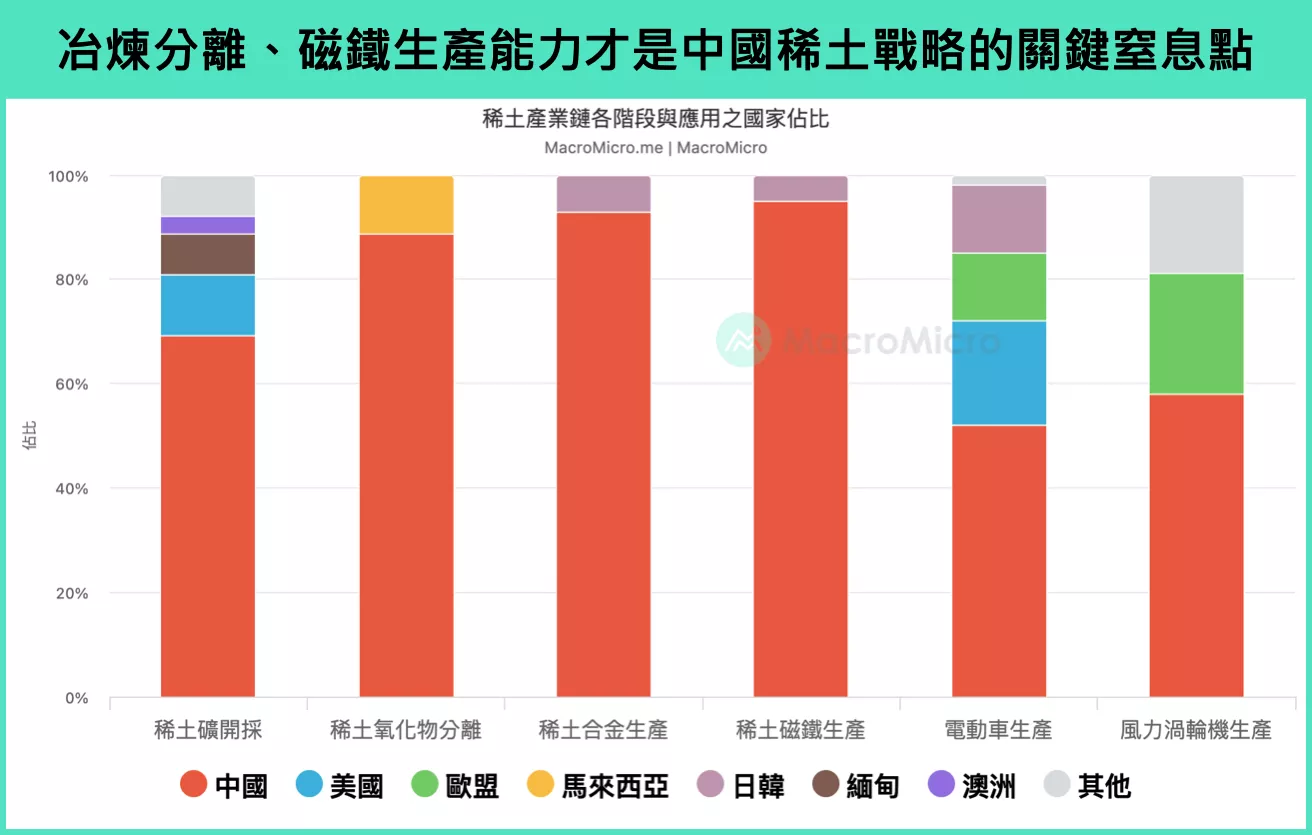

除傳統軍備競賽外,霸權競爭的戰場正進一步延伸至關鍵資源的控制權爭奪,其中尤以對國防、新能源與高科技產業不可或缺的「稀土」最具戰略意義。目前,中國掌握全球約七成上游採礦產量、九成中游冶煉能力,並在下游成品供應高度集中,對全球稀土供應鏈具有壓倒性影響力。

在多輪出口管制與反制措施交錯後,稀土議題亦成為2025年10月川習會的重要談判項目,並於會後暫時降溫。具體而言,美國將中國芬太尼相關產品關稅由 20% 下調至 10%,原訂 100% 的懲罰性關稅暫緩實施;中國則預計 暫停對全球的稀土出口管制一年。此一結果顯示,關鍵礦物已正式納入高層戰略協商的交換條件。

▲冶煉分離、磁鐵生產能力才是中國稀土戰略的關鍵窒息點。資料來源:財經M平方

然而,美國已清楚認知,稀土與關鍵礦產不可能長期仰賴中國供應,並正加速推動供應鏈自主與國安層級的資源安全布局。面對中國的金屬出口管制,美國逐步形成「內外並進」的雙軌策略:

- 向內整合:透過戰略投資與政策扶持本土供應商,建立「安全且具韌性」的關鍵礦物供應鏈。例如,川普政府於 2025 年 7 月宣布戰略投資美國最大稀土龍頭 MP Materials,並於 9 月與 10 月分別投資鋰礦商 Lithium Americas 與銅礦商 Trilogy Metals。

- 向外聯合:10 月 20 日,美國與澳洲進一步簽署 85 億美元的關鍵礦物與稀土合作協議,內容包括推動美國鋁業在西澳建設新的鎵(Gallium)冶煉廠,並規劃透過美國進出口銀行(EXIM)向澳洲稀土公司 Arafura、Northern Minerals 與 VHM Limited 提供融資支持。

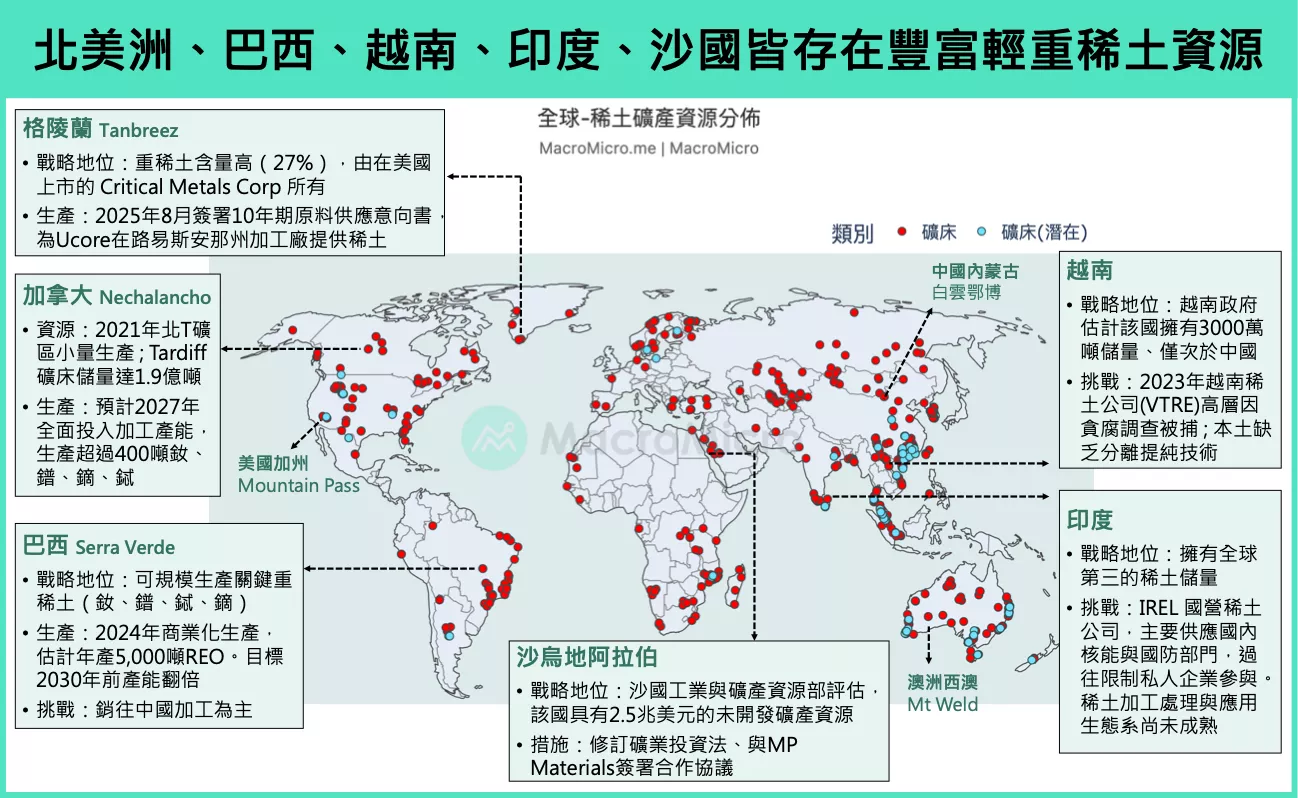

▲北美洲、巴西、越南、印度、沙國皆存在豐富輕重稀土資源。資料來源:財經M平方

相關投資標的:

- VanEck 稀土與戰略金屬 ETF(REMX):少數提供稀土行業曝險的投資工具,旨在追蹤參與生產、精煉和回收稀土和戰略金屬(至少 50% 收入)的全球公司,主要持倉包括中國北方稀土、MP Materials、Lynas,同時亦涵蓋 Albemarle、Pilbara Minerals、贛鋒鋰業等鋰礦企業。

- Sprott 關鍵材料 ETF(SETM):聚焦在對「乾淨能源的生產、輸送和儲存」至關重要的天然材料,涵蓋稀土、鈾、銅、鋰、鎳、白銀、石墨等礦產資源,主要投資區域在加拿大、澳洲、美國,對中國的曝險低於 REMX。

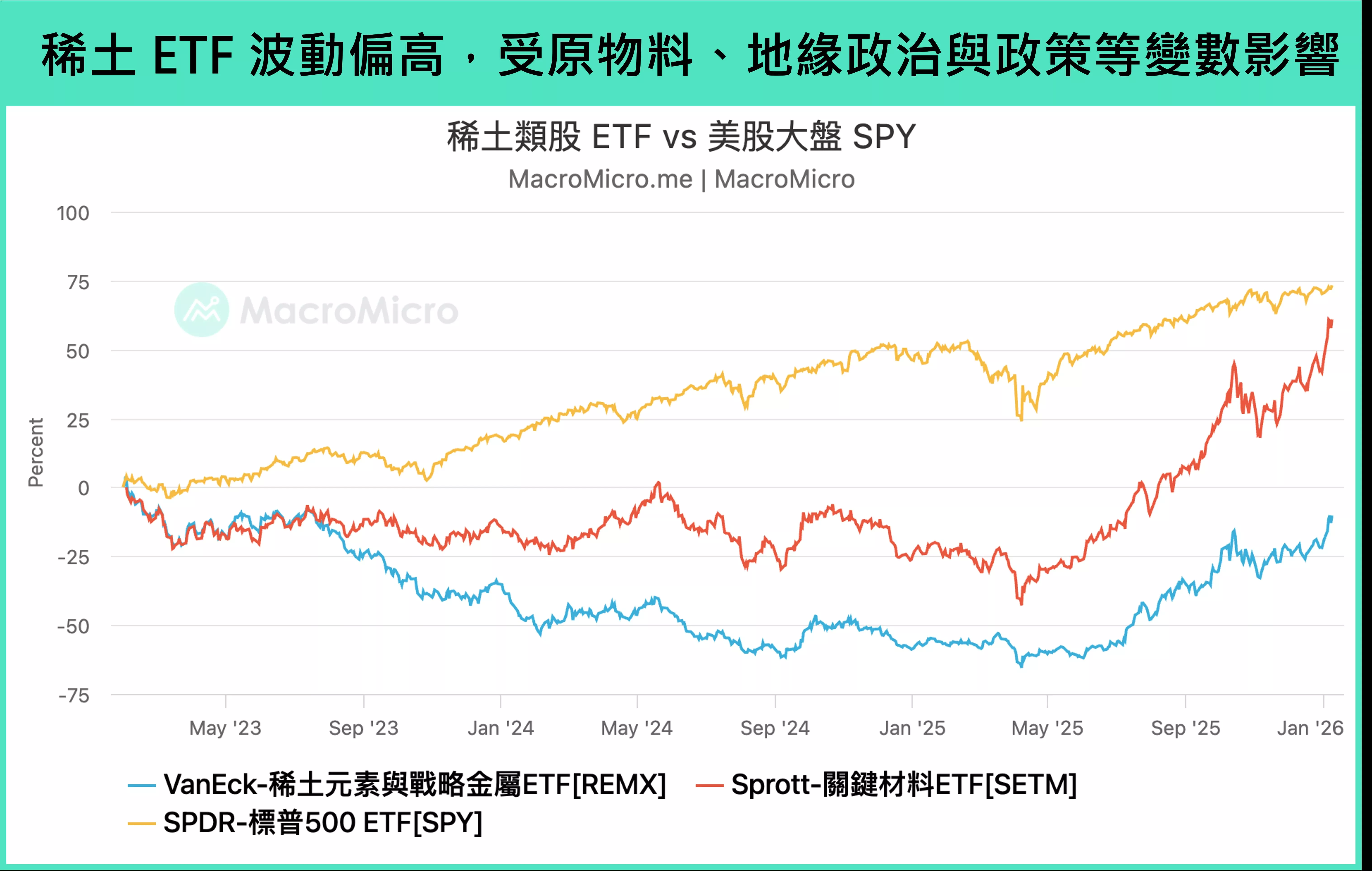

最後需要留意,REMX 與 SETM 以資源類股為主要配置,其績效高度連動於原物料價格、地緣政治情勢、政策調控與技術變化,歷史波動性相對偏高,投資時宜審慎評估風險。

▲稀土ETF波動偏高,受原物料、地緣政治與政策等變數影響。資料來源:財經M平方

趨勢三:貨幣體系重塑—貴金屬走強,穩定幣延伸美元影響力

貨幣體系演變的關鍵,則在於對價值儲存功能與交換媒介可信度的重新評估。

法幣信用稀釋下的價值重估:黃金與白銀的結構性走強

👉為何 2026 年黃金與白銀持續走強?

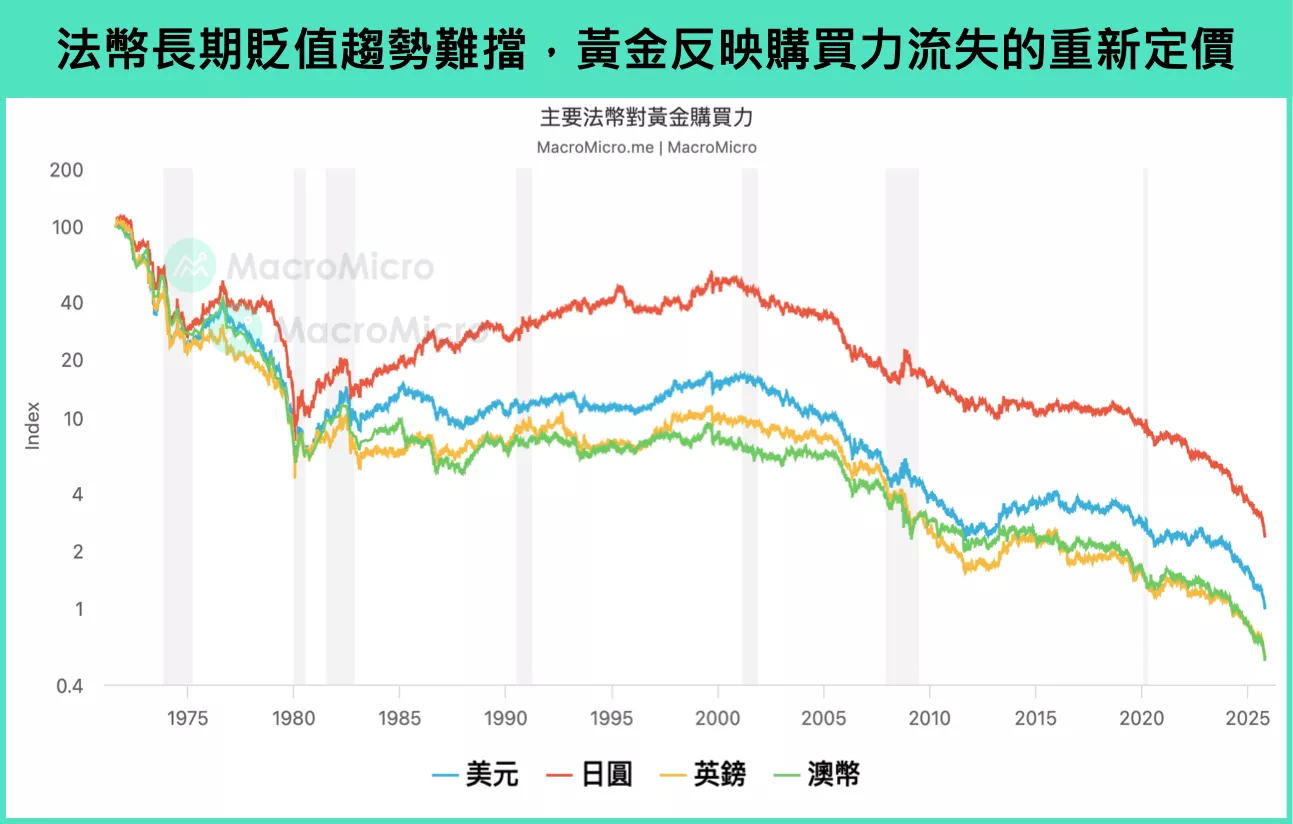

過去近半個世紀,全球運作於以美元為核心的法定信用貨幣體系。美國憑藉其經濟規模、軍事實力與金融市場深度,將美元確立為全球主要的儲備與結算貨幣。然而,美元所享有的「囂張的特權(Exorbitant Privilege)」本質上是一把雙面刃:一方面,使美國得以透過貨幣擴張支撐內需與長期財政赤字;另一方面,也導致貿易逆差持續擴大、製造業競爭力受損,並使全球信用體系長期處於透支狀態。

這套體系的信任裂痕在 2022 年俄烏戰爭後明顯浮現。西方國家凍結俄羅斯外匯儲備,迫使各國正視「美元資產並非無條件安全」的現實;同時,全球主權債務規模快速攀升,進一步侵蝕法幣體系的信用基礎。在此背景下,市場對貨幣的信任重心開始轉移,貨幣體系的調整已不再侷限於法幣之間,而是延伸至法幣、貴金屬與加密資產等「無國籍貨幣(Stateless Currency)」之間的相對配置。

▲法幣長期貶值趨勢難擋,黃金反映購買力流失的重新定價。資料來源:財經M平方

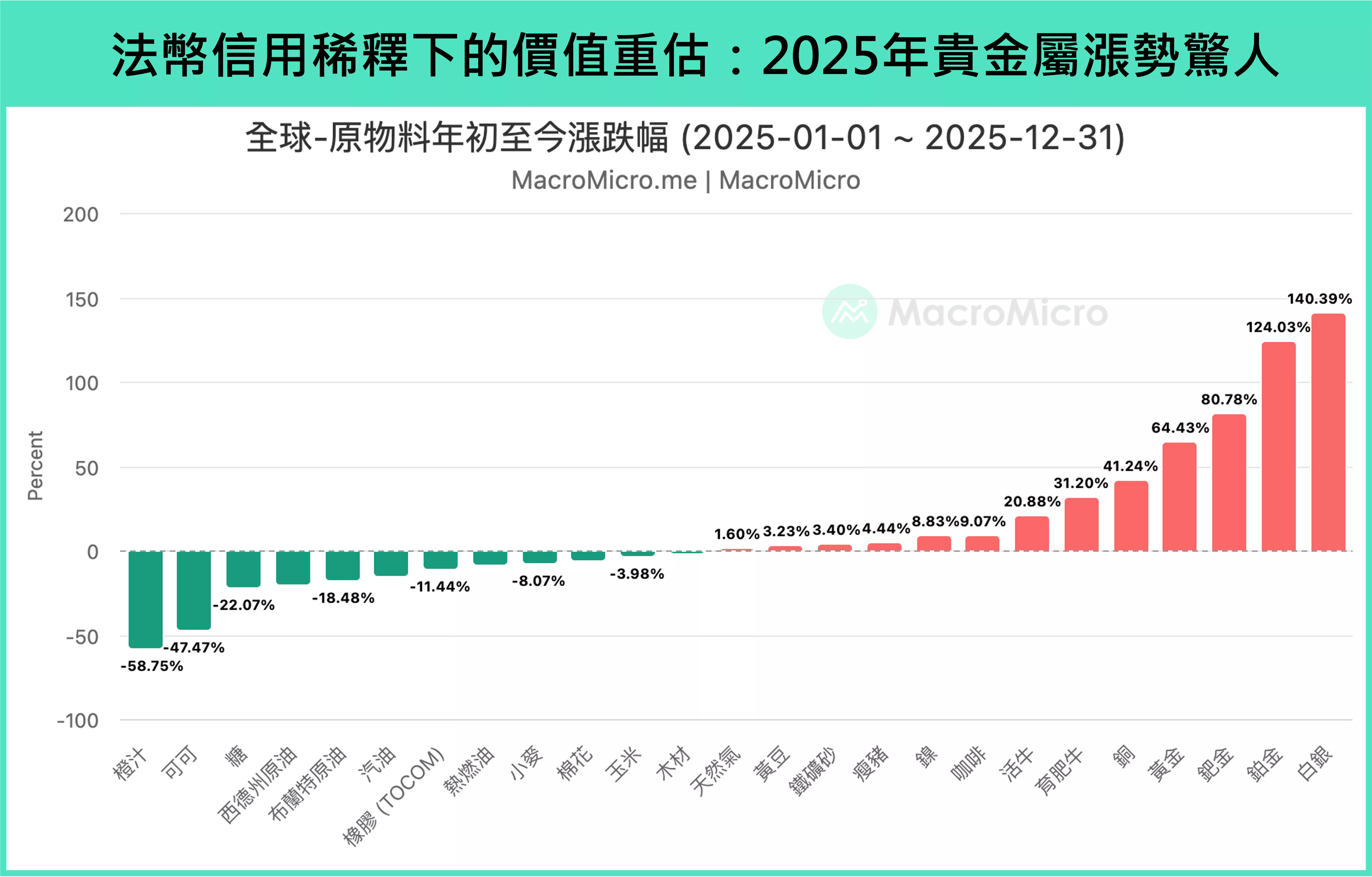

此一結構性轉變,已明確反映在貴金屬價格表現上。2025 年全年,黃金價格上漲約 64%,白銀漲幅更高達 140%,其背後動能我們將分別說明之:

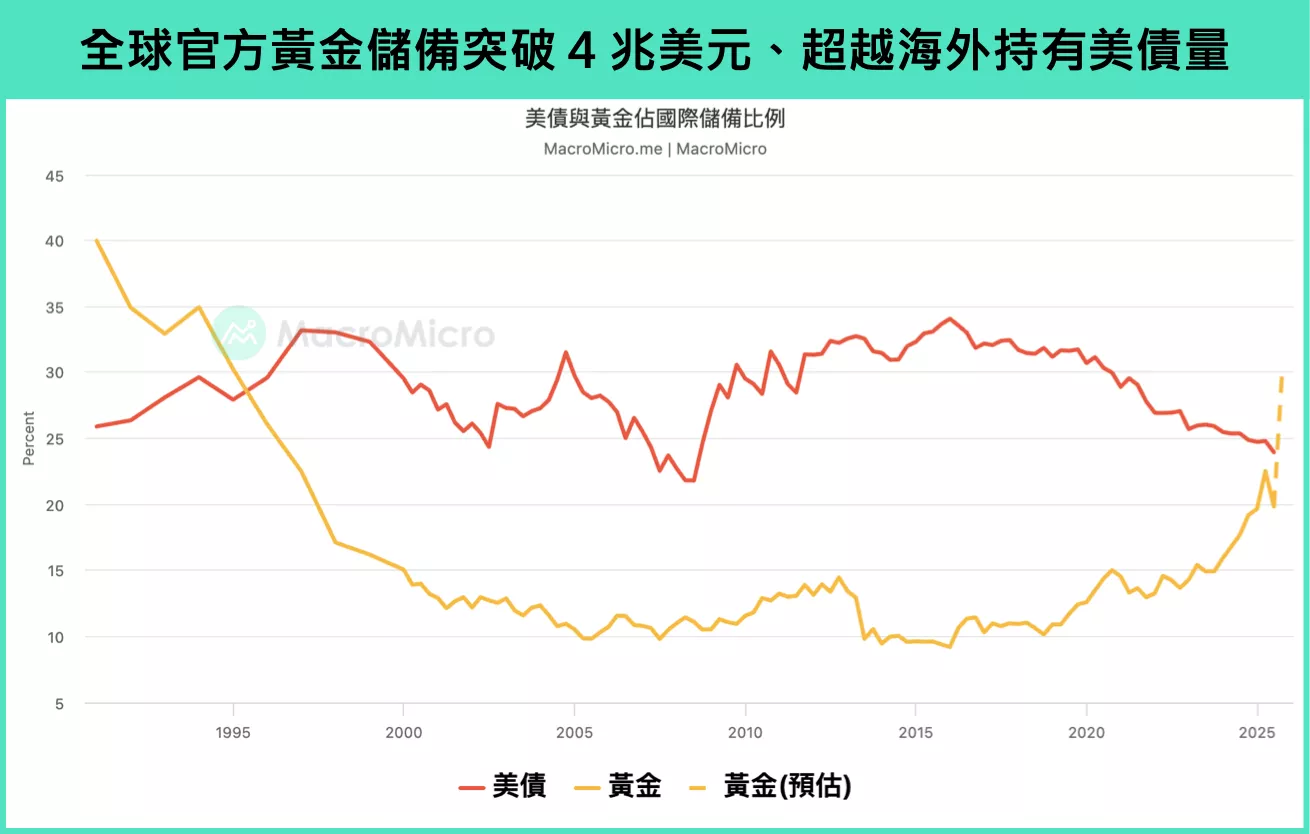

- 黃金:短中期來看,聯準會啟動降息循環、美元維持偏弱震盪,整體宏觀環境對金價形成支撐。然而,從更長期視角觀察,黃金的資產定位正發生結構性轉變,黃金已不再僅限於傳統避險工具,而是逐步升格為因應「法幣購買力侵蝕」、「分散美元體系風險」的核心戰略配置之一。結構性支撐包括:新興市場央行持續擴大黃金儲備(2025 年 Q1–Q3 累計購入逾 600 噸,黃金儲備規模已高於其海外美債持有量),以及 Tether、中國保險資金等機構型投資者提高黃金配置比例,ETF 資金流入亦為金價提供額外動能。

- 白銀:白銀同時受惠於貨幣屬性與實體供需結構的雙重推力。一方面,其價格走勢在金價上行過程中呈現補漲效應;另一方面,實體市場供給持續偏緊。年初美國為因應潛在關稅風險而大量囤積貴金屬,導致倫敦實體白銀庫存顯著下降,第三季租賃利率一度飆升至 30%,遠高於歷史正常水準。即便高價可能抑制部分工業需求,但在供給彈性有限的情況下,白銀市場已連續第五年出現實體供不應求,同時,ETF 投資買盤的快速增溫也進一步放大供需缺口並推升價格。

▲全球官方黃金儲備突破4兆美元、超越海外持有美債量。資料來源:財經M平方

▲法幣信用稀釋下的價值重估: 2025年貴金屬漲勢驚人。資料來源:財經M平方

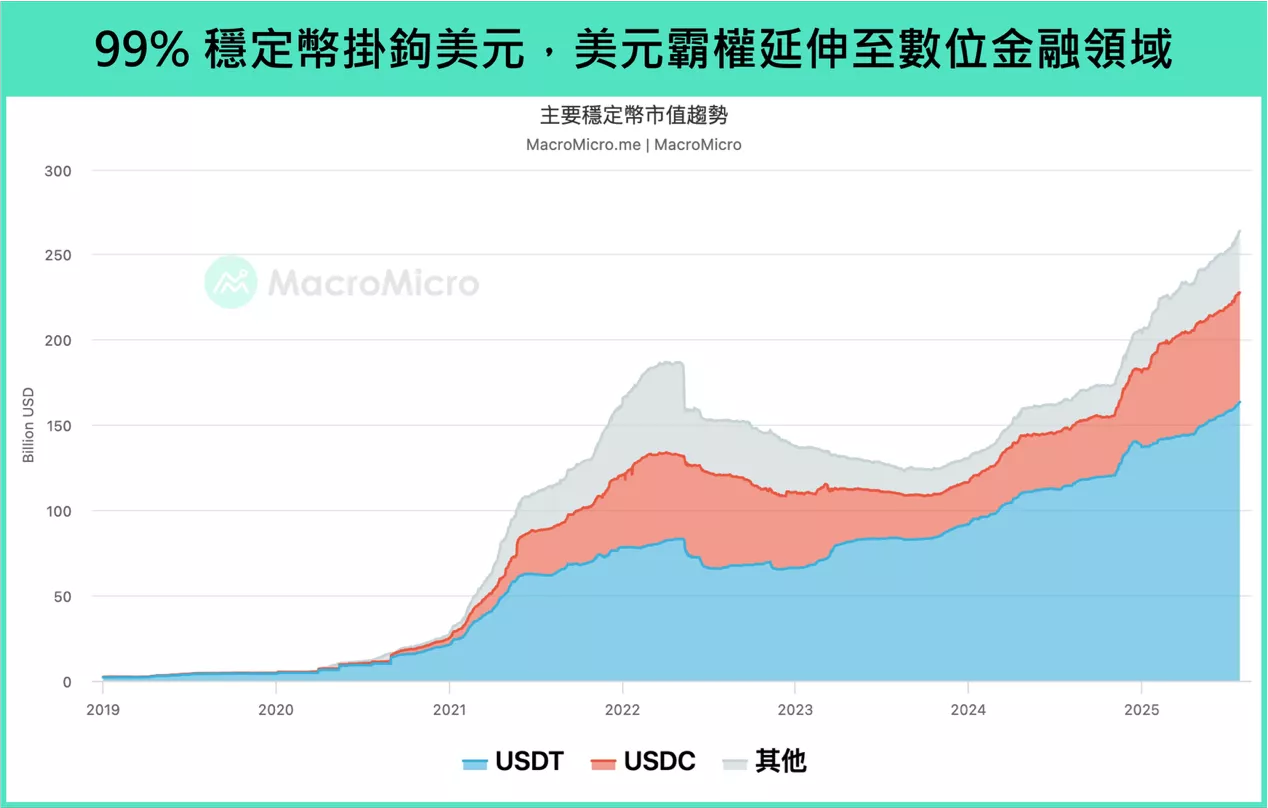

川普擁抱加密經濟,穩定幣成為美元霸權的數位長臂管轄

「去美元化」趨勢下,美國如何維持其貨幣影響力,亦成為市場關注焦點。美國近期通過的《GENIUS 法案》,正式確立「美元本位」穩定幣的法律地位,核心目的在於將美元體系延伸至數位資產與鏈上金融領域。

依市場預估,若穩定幣市值於 2028 年成長至 2 兆美元,等同於將穩定幣發行商持有的短期美國國庫券規模,從目前約 1,200 億美元大幅拉升至 1 兆美元,可望為美債市場創造實質且穩定的新增需求。透過穩定幣,美國亦試圖引導更多國際資金,從「非美元資產」轉向持有以美元計價的數位工具,重塑美元在全球金融體系中的滲透方式。

▲99%穩定幣掛鉤美元,美元霸權延伸至數位金融領域。資料來源:財經M平方

投資機會方面,受惠的上市企業包括 USDC 穩定幣發行商 Circle(CRCL)、加密交易所 Coinbase (COIN) ,以及相關加密行業 ETF 如 BITQ、BKCH、 FDIG。

此外,穩定幣監管與基礎設施建設亦呈現擴散趨勢。近期包括香港、日本相繼推動相關法規與試點,台灣穩定幣支付基礎設施公司 OwlTing(奧丁丁) 成功掛牌納斯達克,顯示穩定幣應用正逐步走向制度化與主流化。

不過仍需留意,加密市場本質上的高波動性尚未消失。近期市場出現多起劇烈清算事件,以及 USDe「合成美元」穩定幣在幣安交易所的階段性脫鉤,均凸顯數位資產在流動性、結構設計與市場信心層面仍存在不確定性,相關發展仍需時間驗證。

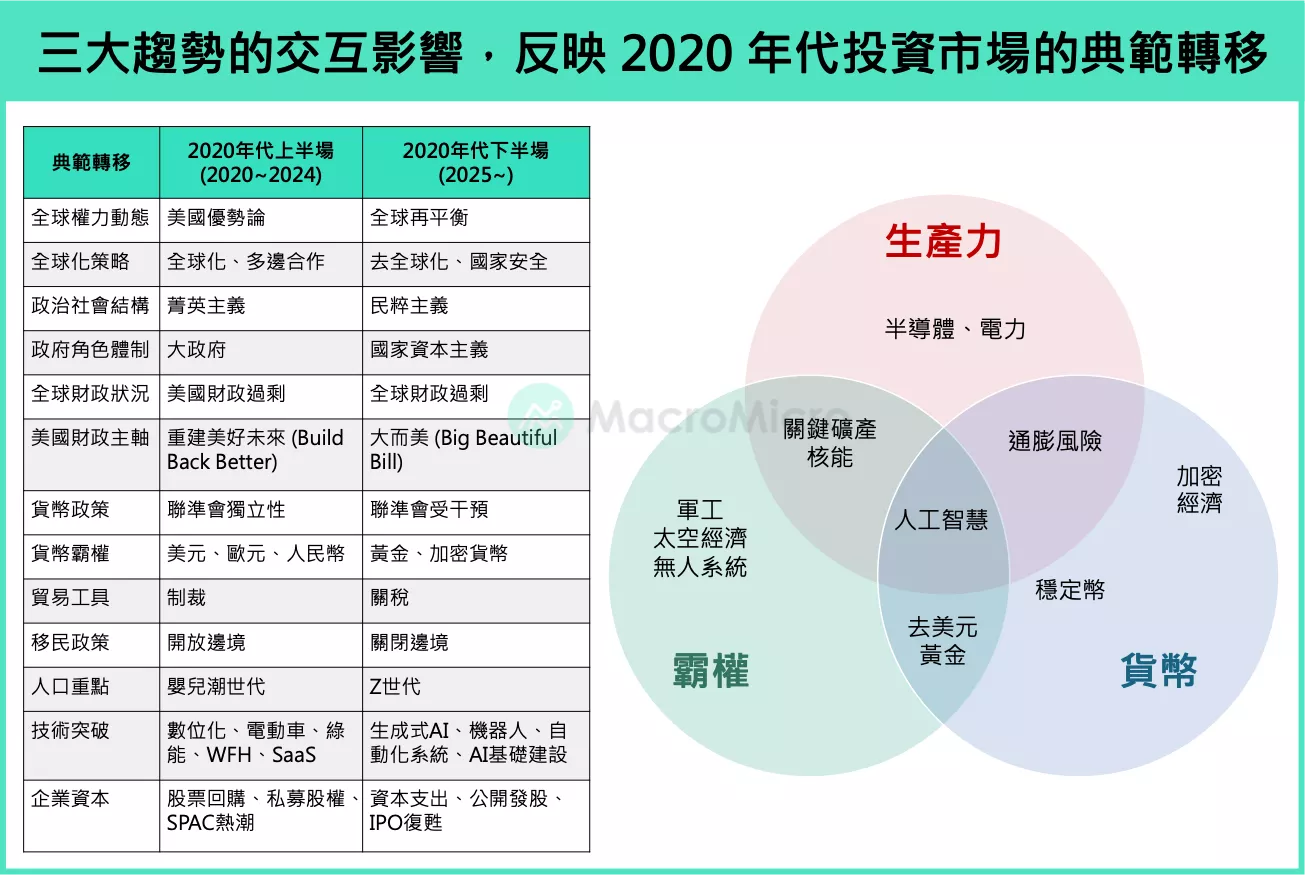

生產力、霸權與貨幣:決定 2026 年資產配置的三大核心邏輯

生產力、霸權與貨幣三大主軸並非完全平行的賽道,而是相互影響、彼此拉扯,形成當前的投資趨勢。

從「生產力」到「霸權」

AI 不僅是本波生產力循環的核心引擎,也成為國力競爭的決勝點。它帶動資料中心對核能(核能與鈾)、電網(銅)等基礎設施需求的擴張。同時,稀土等關鍵資源的需求,從戰鬥機到手機,亦加劇大國間的資源爭奪。

從「霸權」到「貨幣」

歷史上,經濟與軍事強權往往決定國際儲備貨幣的主導地位。然而,美國將美元頻繁「武器化」作為地緣政治工具,反而削弱自身信用,促使競爭對手與新興國家轉向黃金等「無國籍貨幣」。

從「貨幣」到「生產力」

區塊鏈技術所催生的加密經濟,為既有貨幣體系開啟了新的可能性。與此同時,AI 產業高度資本密集,部分企業已開始提高財務槓桿;一旦通膨壓力意外上行——不論來自財政赤字、關稅,或 AI 本身推升的需求——進而推動融資成本上升,恐將衝擊 AI 企業的高估值基礎與創新動能。儘管此情境並非基準假設,仍需保持風險意識。

▲三大趨勢下的交互影響,反映2020年代投資市場的典範轉移。資料來源:財經M平方

總結來說,進入 2020 年代下半,全球體系正由過去「以效率為優先、以全球化自由貿易為核心」的舊模式,逐步轉向「以安全與韌性為重、以國家資本主義為主導」的新架構。在這樣的轉換背景下,無論是前述三大趨勢,或本文聚焦的六大投資主軸(AI、核能、國防、稀土、白銀黃金與穩定幣),本質上都指向同一條長線脈絡—科技智慧化、貿易碎片化,以及貨幣體系邁向多極化。

——————————————

【關於財經M平方】

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。