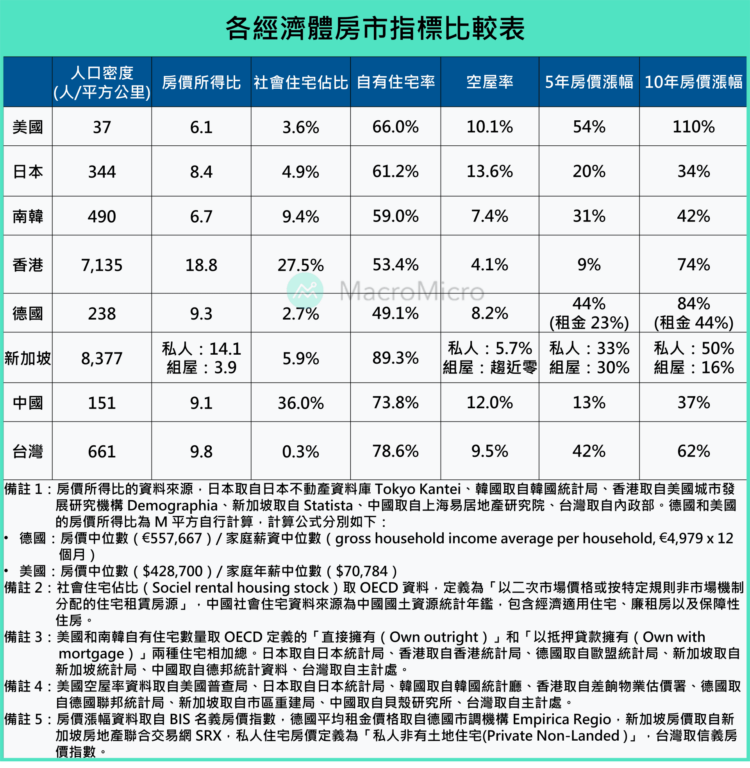

上篇文章財經M平方觀點:各國房地產全解析,一文讀懂不動產市場運作提到了美國、德國、香港、日本、韓國及新加坡的房地產運作模式後,接著我們將回來探討台灣的房市。

▲資料來源:財經M平方整理

台灣房地產目前是什麼運作模式?

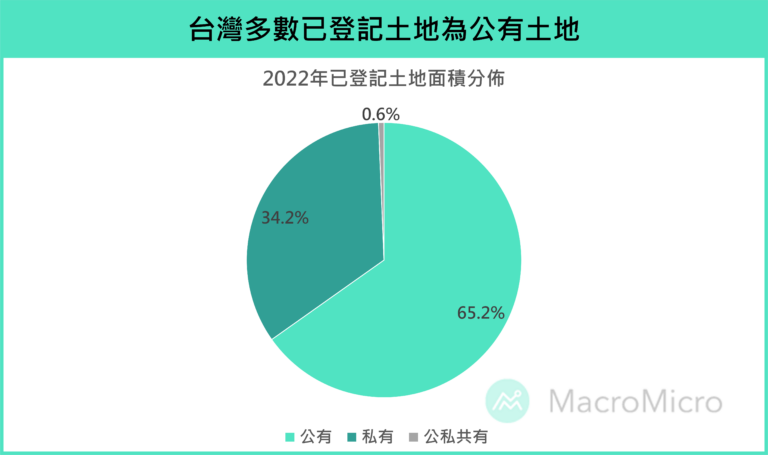

台灣的房地產運作模式可從土地所有權開始講起,台灣的土地主要可分為公有、私有及公私共有三種類型,根據內政部 2022 年統計已登記的土地面積來看,公有土地的佔比高達 65.2%、私有佔比 34.2%,公私共有僅 0.6%,這樣的現象可歸因於台灣曾受日本殖民所致,日治時期雖表面上承認台灣人的私有土地權利,也建立了私有地權制度,但根據當時日總督府登錄數字,公有土地面積佔比卻高達九成,是到後來國民政府來台,實施耕者有其田及公地放領等措施後才略有改變,但多數土地所有權仍把持在國家手中。這也讓台灣部分參考了香港的房地產模式,也就是透過競標方式讓建商獲取公有土地的地上使用權。

▲資料來源:內政部

但整體而言,台灣的房地產運作模式主要仍是採用美國的自由市場及專業分工的機制,例如建商負責出資、土地開發及規劃建案;營造商負責實際建造;代銷商負責銷售,這也讓台灣建商的規模相對來說沒有中國或香港的龐大,比較各經濟體地產商規模(排名以營收規模判定),可以發現美國和台灣的地產商或建商排名相對是靠後的:

-

- 美國最大地產商霍頓公司在《財富》美國 500 強企業名單中排名第 194 名。

- 台灣上市公司中最大建商興富發在台灣 500 強企業中排名第 192 名。

- 中國最大地產商綠地控股在《財富》中國 500 強排名第 22 名。

- 香港最大地產開發商新鴻基在香港企業中排名第 11 名。

- 日本最大地產開發商三井不動產在日本企業中排名第 40 名。

專業分工的好處在於不讓少數企業承擔過高槓桿的風險,例如中國房企過去靠著預售屋機制快速回籠資金進行大幅擴張,但過度投資也導致債務積累,像是在 2021 年因三條紅線政策導致資金斷鏈後各大龍頭房企(恆大)紛紛爆雷,進而引發爛尾樓風暴,使當時中國的經濟受到明顯衝擊。

備註:三條紅線為中國政府於 2020 年為了控制房企債務過度擴張的政策之一,主要透過三個融資門檻包括「剔除預收款後的資產負債率大於 70%」、「淨負債率大於 100%」和「現金和短債比率小於 1」,將房地產企業分為四個檔位進行監管,分為紅、橙、黃、綠;三條全踩線時為「紅色檔」,有息負債不得增加;踩兩條線時為「橙色檔」,有息負債年增率不得超過 5%;只踩一條線時為「黃色檔」,有息負債年增率不得超過 10%;全符合規定時為「綠色檔」,有息債年增率不得超過 15%。在高壓的資金緊縮下,導致不論是大型或中小型房企普遍面臨流動性風險和償債壓力 。

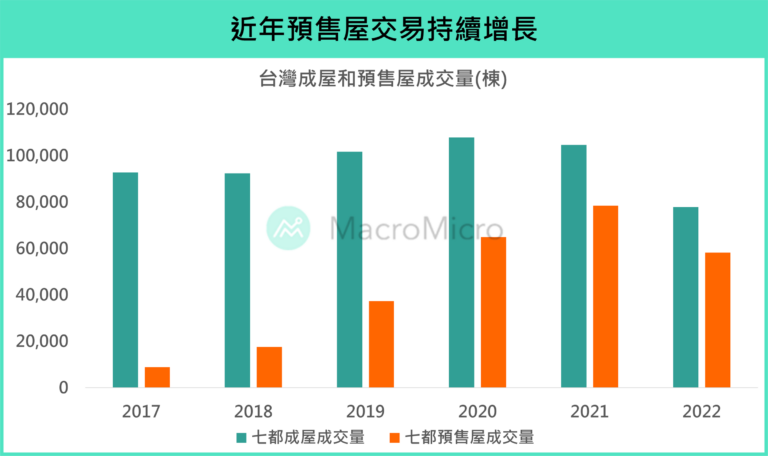

另外有關台灣預售屋制度的興起則可追溯至 1960 年代,當時台灣正值經濟起飛,但由於地理條件和香港同樣為地狹人稠的狀況,導致土地資源相對不足,為了解決房地產供不應求的問題,也孕育出預售屋制度,而台灣第一件預售案是由華美建設所推出的「華美聯合大廈」,自此預售屋成為台灣房地產交易的重要組成,根據住展雜誌統計,北台灣的新建案中有高達 85% 的佔比為預售屋,若根據樂居在實價登錄系統上公佈的交易來看,七都的預售屋成交佔比在 2022 年達到 43.3%。

▲資料來源:樂居

台灣房地產發展的四個問題

綜上分析完各個模式的優缺點及台灣的狀況後,我們也能進一步了解台灣房地產發展的幾個問題:

高房價源於自由市場機制和地理條件

台灣的高房價問題主要原因是採行美國的自由市場模式,明顯的「資產屬性」導致不動產價格容易在經濟成長和寬鬆貨幣政策刺激下被堆高,加上與香港同樣是地狹人稠的地理條件更加劇了房價和居民所得的差距,所得比及空屋率都相對偏高。這也是為什麼各國政府的打房政策普遍較難對房價起到壓抑的效果,因為經濟發展普遍會帶來更多的資金流入,不管是來自實質的投資需求或海內外的投機資金都會堆高資產價格。

因此真正要做的或許是如何將資金引導至合適的位置,例如美國就是靠著給予資本利得和股息稅收優惠,刺激投資者將資金長期投入股市;美國人留在 401K 退休金帳戶的錢也不必課稅並可進行股票基金等商品的投資;允許股票回購也是其中的措施之一,透過活絡股市來增加企業獲得更多資金的機會,刺激實質投資活動和資本形成。

政府加蓋社會住宅的意義?

與其他經濟體相比下,台灣的社會住宅佔比確實偏低,僅有 0.3%,對比 65.2% 的公有土地佔比,政府確實具有更積極領頭興辦社會住宅的空間,例如多獎勵民間興建社會住宅或提供租賃住宅服務(即政府在推廣的包租代管),以增加住房供應。

這也牽扯到市場常討論到政府或許應該參考新加坡或者德國的強監管模式,但若要強硬採用前者的強制提撥制恐怕過於激進,且會變相打壓消費動能,加上台灣目前也無相應的租屋供給,要採行德國的租屋模式,政府就必須更激進地介入租屋市場的管制和補貼,但這樣勢必會先衝擊到現存屋主釋出更多租房的意願,加上目前社會住宅比例過低,住宅短缺問題將會更加嚴重。

台灣不動產持有成本過低

關注到台灣「住宅自有率過高」的這一事實,台灣人愛買房部分源自華人「土地私有財」的觀念,但另一個主要原因是「不動產的持有成本低」,不僅利率相對偏低,台灣的不動產持有應付稅負也不高,主要來自於相關不動產稅率比起其他經濟體相對偏低(包括印花稅、房屋稅、地價稅、房地合一稅等),以及「稅基(房屋評定現值、公告地價)」的評定偏離市價,都是導致整體有效稅率偏低的原因。

因此台灣的住房問題,我們認為或許短中期可以先由稅制上繼續進行改革來做改善,包括更合時宜的稅基評定,以及如何將資金引導至房地產以外的資產類別等,

租賃市場爭議

台灣由於房價高漲,近年來更多人開始選擇以「租屋」的方式先滿足住房需求,但台灣過去對於租賃市場的重視度不足,導致相關法規和保障制度仍相對不成熟,直到 2017 年才明確針對租屋市場的法案進行檢討修正,包括「住宅法」修正、「租賃住宅市場發展及管理條例」的推出等,藉此加強經濟管制的力道,但由於租屋並沒有特別要求強制納管,加上納管的誘因並不大,這使得台灣租屋黑市仍龐大,減低了法規的效果,這也是首要應解決的問題,同時政府更應積極興建社會住宅或刺激民間投入,才能進一步減緩租屋短缺的問題。

結論

總結來說,經過上述分析後,我們得知台灣主要採行美國的自由市場機制,藉此也導出台灣目前已存的房市問題及其形成的可能原因,這也有助於我們理解台灣房地產目前存在的許多現象,例如房價為何易漲難跌、近年對社會住宅的討論度攀升、以及社會價值觀對買房的認知,與所延伸出租屋市場的亂象等,透過兩篇全球房地產的模式分析,或許我們也能更加理性分析政府在應對房市問題時所丟出的措施以及其可行性。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。