隨俄烏衝突將邁入第四個月,雙方依舊未達成停戰協議,而身為衝突中心的俄羅斯、烏克蘭、白俄羅斯是全球糧食及原物料的主要出口國,使全球原物料價格飆漲。同時,隨著原物料價格的飆升,使成熟、新興國家面臨高通膨的壓力,各大央行紛紛加速貨幣正常化的時程。

一、回顧俄烏衝突爆發、各國制裁對原物料影響

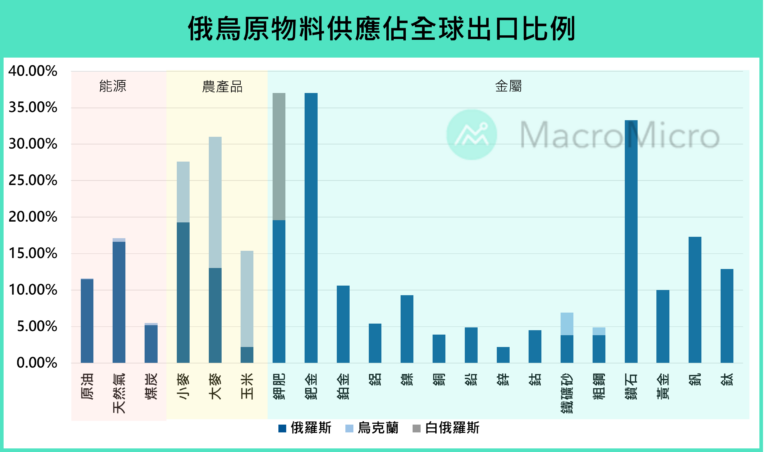

俄烏衝突爆發至 6/14,衡量一籃子大宗商品報酬的兩大指數 – 標普高盛商品指數(GSCI)、路透 CRB 商品指數分別上漲 26.14%、19.49%。商品板塊之所以出現全面性上漲,主因是衝突中心的俄羅斯、烏克蘭、白俄羅斯為全球原物料供給大國。在能源方面,俄羅斯占原油出口 12%、天然氣出口 17%、煤炭出口 5%;在糧食方面,俄羅斯和烏克蘭合計占小麥出口 27%、玉米出口 15%;在金屬,俄羅斯也有相當程度的占比,如下圖所示。因此,面對戰爭帶來的供給不確定性,使全球原物料價格飆升,也使各國面臨通膨的壓力再度升溫。

1.制裁使俄油產量下滑,下游成品油供應緊張

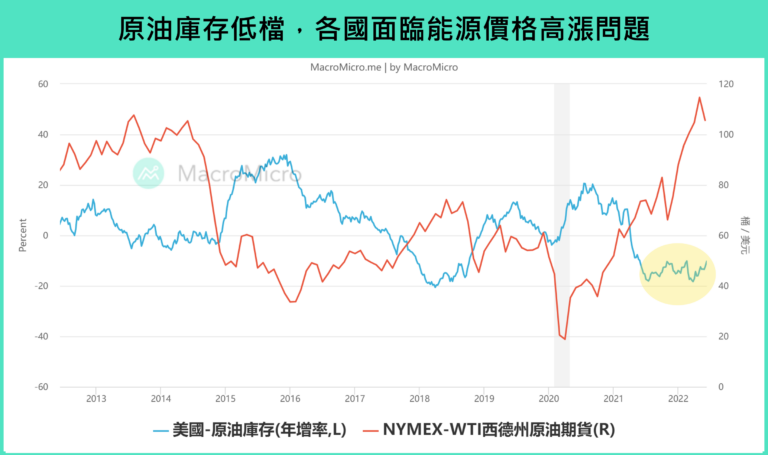

俄烏衝突剛爆發時,西方國家雖未立刻對俄羅斯的原油實施出口制裁,但油市買家出於制裁不確定性、金融限制、黑海航行風險等原因而主動迴避購入俄油,使當時油價快速噴出突破 $115 的價位。接著,面對高油價的情況下,美國、IEA 釋出2.4 億桶戰略儲油 SPR,使當時油價逐步回落至 $100 以下的價位,暫時緩解俄油缺口對油市帶來的緊張。不過最新 6 月能源機構月報仍顯示, EIA 預估歐盟第六輪制裁將使長期俄油下滑幅度有 110 萬桶,OPEC 則再度下調俄油產量至年減 17 萬桶,顯示制裁將導致油市產生缺口。

整體而言,在油市供給端,除俄油缺口外,SPR 釋放效果的逐漸淡化、美國油商每日產量 1200 萬桶(前 1190萬桶),仍未恢復至疫情前水平,同時在需求端,隨中國解封措施不再惡化,且下半年用油旺季的到來,汽油庫存持續維持低檔,帶動煉油廠投入更多原油煉製,這兩者因素將增加對原油的需求。因此,如 IEA 月報,油市供給增速不如需求,今年 Q2 庫存雖逐漸堆積,但尚未回到均值水位,下游成品油供應維持緊張,或使各國持續面臨高能源價格的問題。

2.歐洲天然氣、煤價格上升,家戶面臨高能源帳單問題

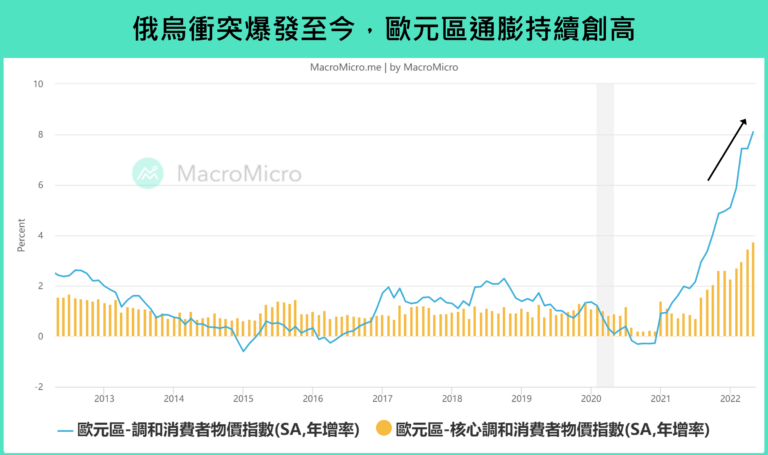

除原油飆升外,天然氣、煤價格也受影響,尤其對俄國依賴程度中高程度的歐盟。歐盟對俄羅斯天然氣進口占比達 32.91%,尤其當俄羅斯面對制裁而祭出以盧布支付天然氣、並且停止對保加利亞、波蘭、芬蘭供應後,更加推升歐洲天然氣價格來到歷史新高。在煤部分,歐盟對俄羅斯進口占比也高達 43.1%,且歐盟通過對俄羅斯的第五輪制裁,宣布對俄煤進口禁令將從 8 月第 2 週起生效,也再度推升歐洲電費。因此,歐洲家戶除需負擔更高的汽柴油價格,還需承受更高的電費成本,使歐元區 5 月消費者物價指數年增來到 8.1%(前 7.4%),通膨壓力急遽升溫。

3.供應擔憂引發糧價上升,新興國家面臨食物通膨壓力

而俄羅斯和烏克蘭同時也是全球糧食出口大國,合計占全球玉米出口量的 15%、小麥出口量的 27%。其中,烏克蘭高度仰賴的黑海港口因俄羅斯的侵略而關閉,雖現在改由鐵路運輸,但陸運比海運的運輸量低上許多,因此仍有許多小麥、玉米運不出,引發全球對糧食供應不確定的擔憂,帶動玉米、小麥價格上漲,也使 最新 5 月 FAO 穀物指數持續上升至 173.41(前 169.68),創 1990 年以來新高,連帶 CPI 中食物占比較大的新興國家面臨通膨壓力,其中埃及小麥價格已上漲至 2019 年以來新高,對高度仰賴烏克蘭出口的中東北非地區更造成極大的影響,也同步引發各國糧食保護主義興起,如阿根廷、阿爾及利亞、印度、伊朗等國宣布食品出口禁令,試圖緩解糧食價格的壓力。

二、通膨嚴峻下美、歐、台陸續進入升息循環

在能源、糧食價格節節上漲下,各國紛紛面臨通膨上行的壓力,首當其衝的,便是領頭對俄羅斯實施制裁的歐、美等國,在此情勢下各國央行態度逐漸從疫情期間的寬鬆轉趨緊縮,進入新一輪的升息循環:

1.美國年內進行 1980 年代以來最大幅度升息

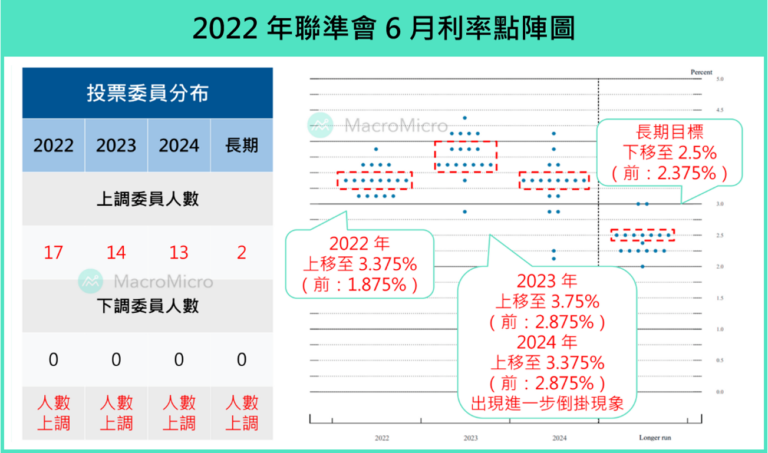

聯準會於今年 3 月份首次升息一碼,其後 5 月份再度升息 2 碼,6 月更是一口氣升息 3 碼,在短短 3 個月內將基準利率自原先 0 – 0.25% 提高至 1.5-1.75%,並於 6/1 開始實施每月 475 億(美債 300 億、MBS 175 億)的縮表,預計在 3 個月後,縮表量將提升至每月 900 億。聯準會在最新聲明稿提及:強力承諾將使通膨回落至 2% 目標,並在最新點陣圖大幅上調 2022 年、2023 年、2024 年以及長期利率中位數,透露聯準會將加速升息打壓通膨的鷹派態度,全年升息次數將達到 13 碼至 3.25 ~ 3.5%,超過先前所預估中性利率的 2.375%。

而在最新經濟預測報告(SEP)中,聯準會下修今年 GDP 預測值至 1.7%( 原 2.8% ),也大幅下修明年 GDP 預測值至 1.7%,同時上調未來三年失業率至 3.7%、3.9%、4.1%,顯示聯準會預期美國今年通膨超預期以及加速升息影響下,經濟增速將回落至長期平均之下。

2.歐洲結束購債,今年即將結束負利率

由於對俄羅斯貿易曝險較大,歐洲所面臨能源危機尤為嚴重,此點也反應在歐元區最新 8.05% 的消費者物價指數年增上。迅速攀升的物價,迫使歐洲央行政策態度在近期驟然轉鷹。從歐央行最新聲明來看,7 月會議將升息 1 碼,並自 7/1 起中止 APP 購債,9 月會議則高機率再升息 1 碼,若通膨再度惡化,亦不排除採取更大幅度的升息。

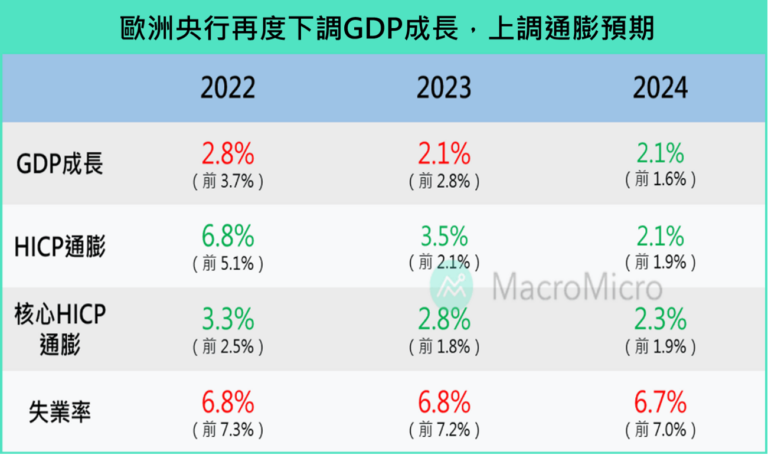

在經濟數據上,雖然從目前的資料來看,歐洲央行仍認為在服務業復甦支撐就業市場下,未來兩年出現衰退的機率較低,然而歐洲央行於本月會議再度下調今明兩年 GDP 成長預期至 2.8%、2.1%,受原油、天然氣價格高漲、俄烏衝突等影響,預計今年 Q2 GDP 年增率由 Q1 的 5.45% 降至 3.17%、季增年率則由 1.21% 降至 0.80%,通膨的部分則受到戰爭影響,不確定性較高,預計消費者物價 HICP 將在 Q2 達到 7.5% 後緩步下降至 Q4 的 6.4%,但到 2024 年通膨仍會達 2.1%,持續超過央行 2% 的目標水準。

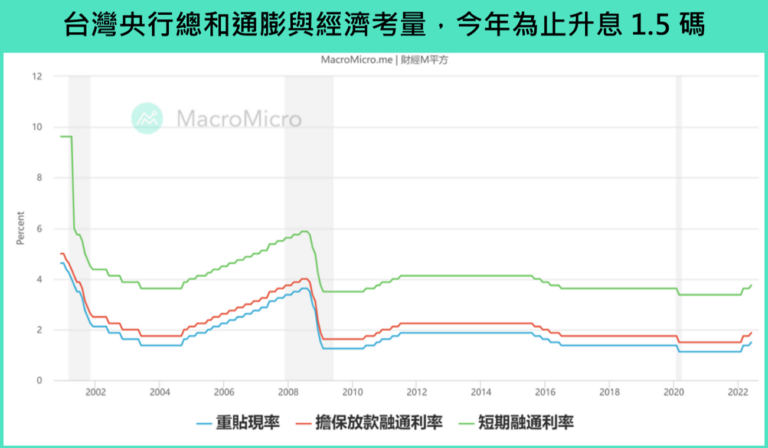

3.台灣央行將基準利率調升回疫情前水準

台灣央行部分,3 月份跟隨聯準會首次升息 1 碼,本月則僅將三大政策利率調升半碼(市場原預期為 1 碼),但同步調升存款準備率 1 碼,採取「價量並行」的方式收緊流動性。本次台灣央行升息幅度不如預期原因,大致上可歸類於以下三點。

首先,考量國內通膨情勢,台灣 5 月的 CPI 年增為 3.39%,略持平前值的 3.38%,升幅相較於前述歐美市場尚屬可控,但由於國際上仍存在眾多不確定性,台灣物價仍面臨著輸入性通膨的壓力,抑制通膨預期仍為央行的主要目標。

另一方面,國內疫情升溫對內需及民間消費之影響當中,台灣本土確診數仍處於高檔,導致 5 月非製造業 NMI 再度快速滑落榮枯線下的 45.1(前 55.1),來到 2021 年 6 月以來低點, 產業上住宿餐飲(15)、零售(50.8)、運輸倉儲(46.6)均有不等幅滑落,使得年初以來,疫情對於服務業和消費的影響超出央行 3 月時的預估,因此決定將升息步調放緩。

最後,從國內經濟金融情勢納入考量來看,今年以來,各國為了壓抑高漲的通膨紛紛進入升息循環,包括美國、英國、英國、紐西蘭、澳洲等國,拉大與台灣公債利差,進而影響台幣走勢,因此升息決定也是同時考量到能夠在各國持續升息環境下穩定台灣國內的金融情勢。

結論:俄烏衝突加速各大央行貨幣緊縮時程

從去年至今,各大央行政策逐漸退場,由新興市場率先進入升息循環,而成熟市場也從去年下半年起實施貨幣緊縮政策來解決高通膨的問題,與此同時,俄烏衝突的爆發造成能源及糧食價格的飆漲,使歐洲、美國的消費者物價不斷創新高,隨高通膨持續升溫,各大央行紛紛加速貨幣緊縮時程。

無論是通膨對實質購買力、消費動能的衝擊,或是各大經濟體強力升息造成對經濟前景的疑慮,都將使下半年股、債、匯走勢不確定性提升。下半年重點應持續關注原物料的價格是否開始緩解,使下半年的高通膨得以降溫,以有利於在經濟成長趨緩的情況下,各大央行將有空間逐步鬆綁緊縮程度。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。