不同於2024年上半年國內房市呈現利多環境壓制於利空因素,使得交易結構呈現價量齊揚的走勢,第三季已開始出現鬆動的情況,關鍵在於銀行端對於房貸業務的緊縮、政府嚴查「新青年安心成家房貸」方案確實影響到整體房市氛圍,甚至央行9月理監事會議針對房市出手調控的力道遠高於市場預期,況且房價短期內漲幅已高,促使潛在買盤的追價意願不高,導致住宅的交易量出現萎縮,不過商用不動產有來自於科技產業的自用買盤支撐,表現仍舊頗佳,也因而形成2024年第三季商用不動產、住宅市況兩樣情,呈現強弱分明的態勢。究竟2024年第三季國內整體房市景氣變化背後的原因為何?各產品面的表現態勢又存在那些差異點,而第四季房市展望之趨勢及觀察重點為何,以下將深入進行探討。

銀行端對於房貸業務的緊縮確實影響到整體房市氛圍

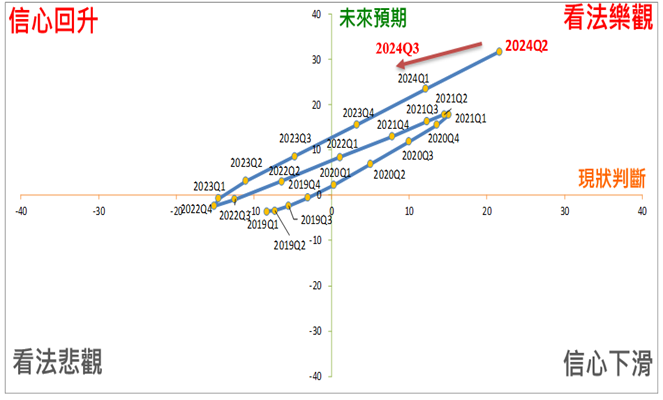

台經院公佈的「營建業營業氣候測驗點」除可瞭解廠商信心水準的變化狀況,也可反映國內房市景氣的動向。若將「營建業營業氣候測驗點」中廠商當月及未來半年的看法,透過模型上的處理轉換為景氣循環時鐘圖,並劃分為–「信心下滑」、「看法悲觀」、「信心回升」、「看法樂觀」等四個象限(請參考圖一),則可發現2023年第四季~2024年第三季已連續四季處於「看法樂觀」象限中,不過2024年第三季已往該限象邊緣下限位置移動,代表短期內房市因先前央行對於銀行端房貸業務的減降令,後續的資金緊縮效應確實導致2024年第三季房市的氛圍轉為謹慎保守態勢,迥異於2023年第三季~2024年第二季價量齊揚的樂觀情勢。

事實上,2024年第三季由於房價相對已來到高點,加上民眾購屋負擔持續走高,使得整體房市行情再向上推升難度加大,買方購屋的考慮期間已有所拉長,以及政府嚴查「新青年安心成家房貸」,甚至房價走高導致北北桃新成屋買盤與「新青年安心成家房貸」政策可適用的範圍距離越來越遠的情況,況且先前6月央行調高存款準備率一碼後,引導銀行放款時更為審慎,多少對於房市資金效應會有些壓抑效果,甚至央行對於限縮房貸、建築融資等,直接對銀行祭出不動產減降令,要求銀行需全面減降不動產(房貸與建融)放款總量,且需在9月6日前向央行提報自主管理不動產貸款具體量化改善方案,首當其衝的族群為成屋買方、預售屋將交屋買方、籌資能力較弱的中小不動產開發商、不動產仲介等,顯然銀行房貸業務已趨謹慎,另外央行也於9月理監事會議再次調高存款準備率一碼,並祭出第七次選擇性信用管制措施,包括新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期、自然人第2戶購屋貸款最高成數由六成降為五成,並擴大實施地區至全國、公司法人購置住宅貸款與自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由四成降為三成、餘屋貸款最高成數由四成降為三成等,出手力道遠高於市場預期,故使得整體市場氛圍並非如先前出現全面性樂觀的局面,已出現降溫的的態勢,交易結構呈現量縮價處於高檔的態勢。

▲圖一:營建業營業氣候測驗點之景氣循環座落圖。資料來源:台灣經濟研究院,2024年9月

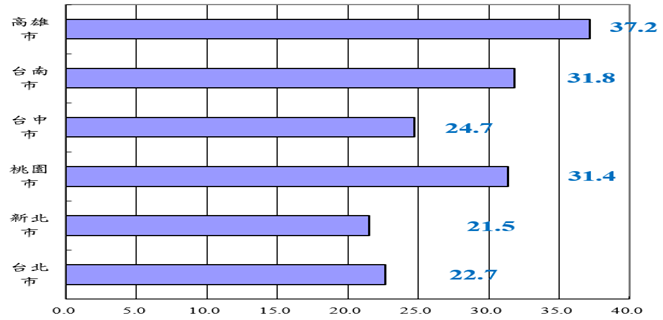

其中若以交易量來看,雖然2024年1~8月六都建物買賣移轉件數年增率仍有27.5%,創近11年來同期新高,其中桃園市、台南市、高雄市年增率均逾三成,特別是南二都今年以來房市交易量均創下史上新高,反映半導體廠投資設廠所帶來的效益,確實帶動當地的房屋交易表現。不過其實8~9月六都建物買賣移轉件數年增率已開始出現收斂,甚至8月的月增率已出現負數態勢,為-7.6%,主要是由於8月起各行庫不動產授信水位限縮,其效應對於中古屋市場、新屋交屋皆產生影響,以及房市交易掀起觀望氣氛,導致雙方磨合期拉長。

▲圖二:2024年1~8月六都建物買賣移轉件數年增率概況。資料來源:內政統計月報、台灣經濟研究院產經資料庫整理,2024年9月

2024年第三季商用不動產市場中不論是商用不動產投資買賣或土地交易表現皆頗佳

2024年第三季國內商用不動產市場中尤以商用不動產投資買賣市場表現頗佳,不過土地交易市場、重要店面租賃、辦公室租賃表現則較未如預期。根據表一的統計資料可知,2024年第三季商用不動產投資買賣年增率達到443.04%,且較第二季成長133.61%,除了來自於不動產開發業者看好整棟大樓重建商機的買盤外,最重要的是科技產業特別是半導體或AI相關的供應鏈對於廠房、廠辦、倉儲等產品的買盤釋出,其是為了因應龐大的訂單需求而進行擴產所致;例如台積電買下群創南科四廠,交易金額為171.4億元,係因該廠房距離當地的台積電廠區相當近,將可望擴大台積電的生產版圖,特別是作為CoWoS先進封裝擴產、研發新型態封裝導入量產,甚至先進製程擴產的彈性運用備案;此外,Micron斥資74億元買下友達南科舊廠,顯然其在台擴產計畫是將高頻寬記憶體產能往前段延伸,即是為了前段晶圓探針測試的需求鋪路,預計2025年下半年投入生產。

至於2024年第三季土地交易市場方面,年增率為112.97%,除了基期較低外,主要是不動產開發商持續購入存貨,亦有金融保險業者買方如台灣人壽以137億元標下桃園航空城計畫優先產業專用土地,況且也有製造業者的自用買盤進駐。而辦公室租賃市場的表現較原先市場預期為佳,主要是2024年第三季無新增供給進入,因而市場得以穩健去化庫存,使得台北市核心商業區A辦整體空置率由2024年第二季的7.3%降至第三季的6.9%,租金季增率則為0.2%;至於重要店面租賃市場復甦已出現緩慢的態勢,主要係因來台人數明顯未如預期,全年也難達成政府目標1,000萬人次,此將限制部分店面商圈租賃市場的好轉程度。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年Q1 | 2024年Q2 | 2024年Q3 | |

| 商用不動產投資買賣規模(億元) | 1,399 | 1,331 | 1,035 | 1,225 | 360 | 351 | 820 |

| 年增率(%) | 46.03 | -6.29 | -22.23 | 18.35 | 181.25 | -25.31 | 443.04 |

| 土地交易規模(億元) | 2,907 | 2,796 | 1,942 | 1,230 | 493 | 365 | 837 |

| 年增率(%) | 6.05 | -3.81 | -30.54 | -36.66 | 163.63 | 23.31 | 112.97 |

▲表一:近來商用不動產投資買賣、土地交易市場之交易規模概況。資料來源:仲量聯行、台灣經濟研究院產經資料庫整理,2024年9月

2024年第四季國內房市景氣恐持續呈現趨緩態勢

雖然有鑑於央行減降令所引發銀行端過度反應,進而導致民眾房貸困難的情況,行政院後來也進行協調並祭出四大辦法請銀行配合,包括已核保簽約的案件將盡速撥款、明確告知貸款戶核撥時間、將貸款額度優先給新青安與無自用住宅民眾貸款、略微調高針對銀行法72-2條的內部警戒值,以提高房貸承作量能等;也就是說未來房貸撥款狀況與速度應會穩定些,不過央行認定金融風險正在攀升,銀行房貸即使不影響首購、都更危老與企業投資,但在風險意識提高下,2024年第四季仍需持續關注授信條件是否趨緊,以及銀行鑑價、寬限期與房貸年限的變化,以及其對於住宅市場所帶來的負面效應,畢竟央行已兩次調高存款準備率,並祭出第七次選擇性信用管制措施,對於市場信心程度的打擊仍不小。

整體而言,2024年第四季國內房市景氣恐持續呈現趨緩態勢,主要是由於為避免資金流向非自住的投資客或投機客而造成囤房、炒房情況,短期內由央行主導管控不動產資金流緊縮的趨勢短時間難以結束,銀行勢必回應主管機關的要求,放款時難免產生排擠效果,意謂資金緊俏成為影響未來房市走向的主要因素。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。