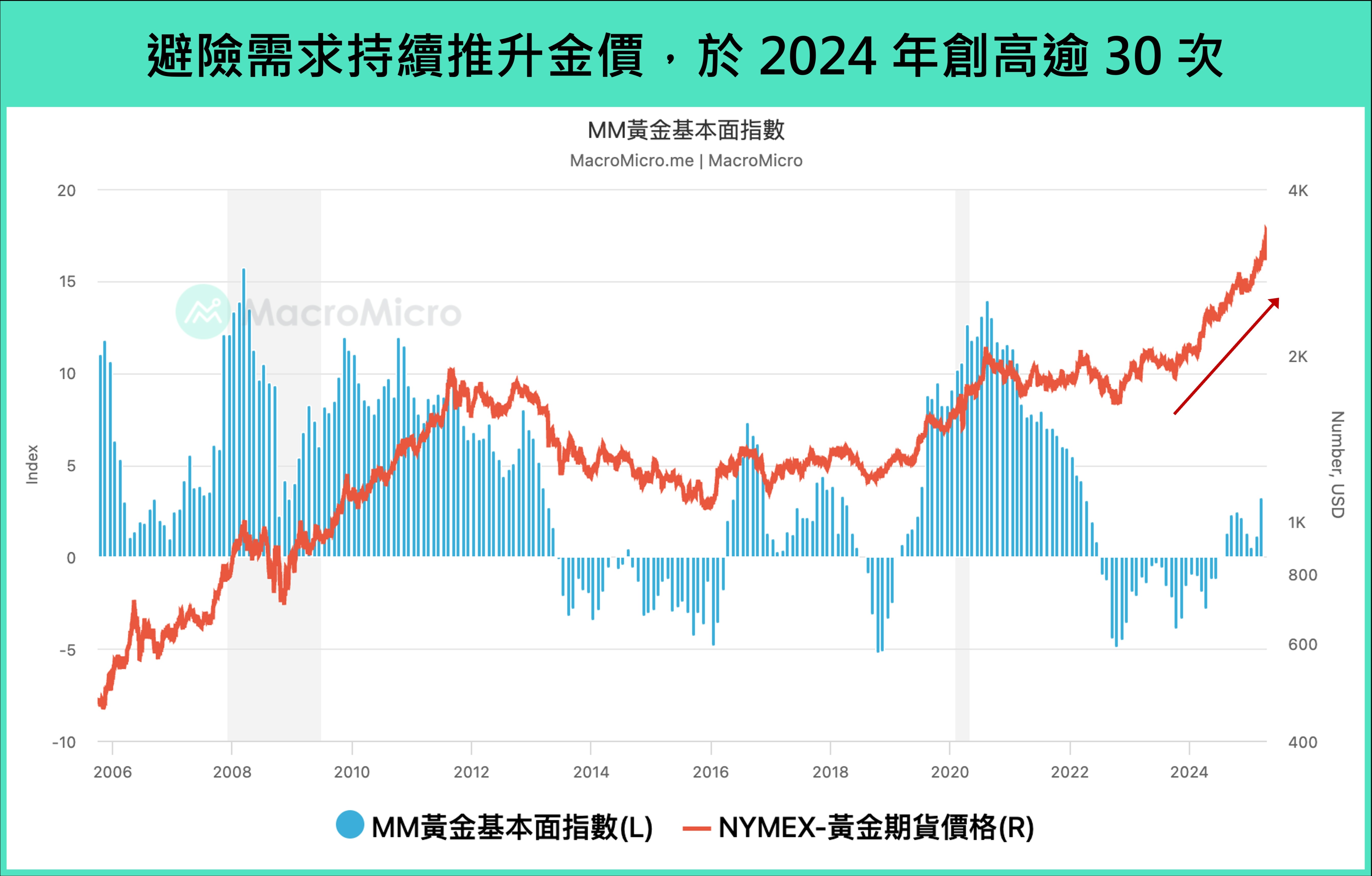

近年來,全球市場頻繁面臨地緣政治衝突、通膨壓力與貿易政策調整等風險,在此類動盪環境下,貴金屬資產屢屢展現出避險特性,成為投資人保值的重要選項。例如在 2024 年中東局勢緊張與美國總統大選影響下,金價屢屢創高。而 2025 面對對等關稅可能引發的新一輪市場震盪,貴金屬是否仍適合作為資產配置的一環?

▲避險需求持續推升金價,於2024年創高逾30次。資料來源:財經M平方

貴金屬的投資特性介紹

貴金屬是一類具備高度稀有性、穩定性與經濟價值的金屬,通常包括黃金、白銀、鉑金與鈀金等。其最顯著的特性在於「保值能力強」,因為本身不易氧化、耐腐蝕、物理性質穩定,因此被視為貨幣、珠寶與工業用途的理想材料。

貴金屬的投資特性包括:

- 無違約風險、不依賴發行機構,因此在地緣政治風險升高或金融市場動盪等不確定時期,往往能吸引資金避險,具有逆勢保值的特性。

- 貴金屬皆以美元計價,因此其價格走勢與美元大致相反,故當美元貶值時,貴金屬表現普遍較佳。

- 抗通膨:當發生通膨時,貨幣容易失去原本的價值,但貴金屬不會,因此當通膨明顯走揚時,貴金屬同樣容易上漲。

- 沒有利息:貨幣存在銀行裡具有利息,貴金屬則無。因此,當利率走升時,投資貴金屬的機會成本就會愈大,黃金容易下跌。當貨幣政策寬鬆、利率走低時,貴金屬將因持有機會成本下降,進而推升其價格。

整體而言,貴金屬既具備抗通膨與避險功能,也反映了利率、美元走勢的變化,適合在金融市場波動、信用信心不足時期進行資產配置。下個章節將以黃金、白金為例,說明各自投資特性。

黃金 vs. 白金,兩者特色比一比

黃金

黃金自古以來便是貨幣與價值儲存的象徵,具有高度穩定性與稀有性。黃金的儲量有限、開採成本高,加上全球市場流通性高,使其長期以來被視為一種具備抗通膨與避險功能的核心資產。目前黃金可透過實體(金條、金幣)、虛擬(黃金 ETF、期貨)或與黃金相關的礦業股等方式參與投資。

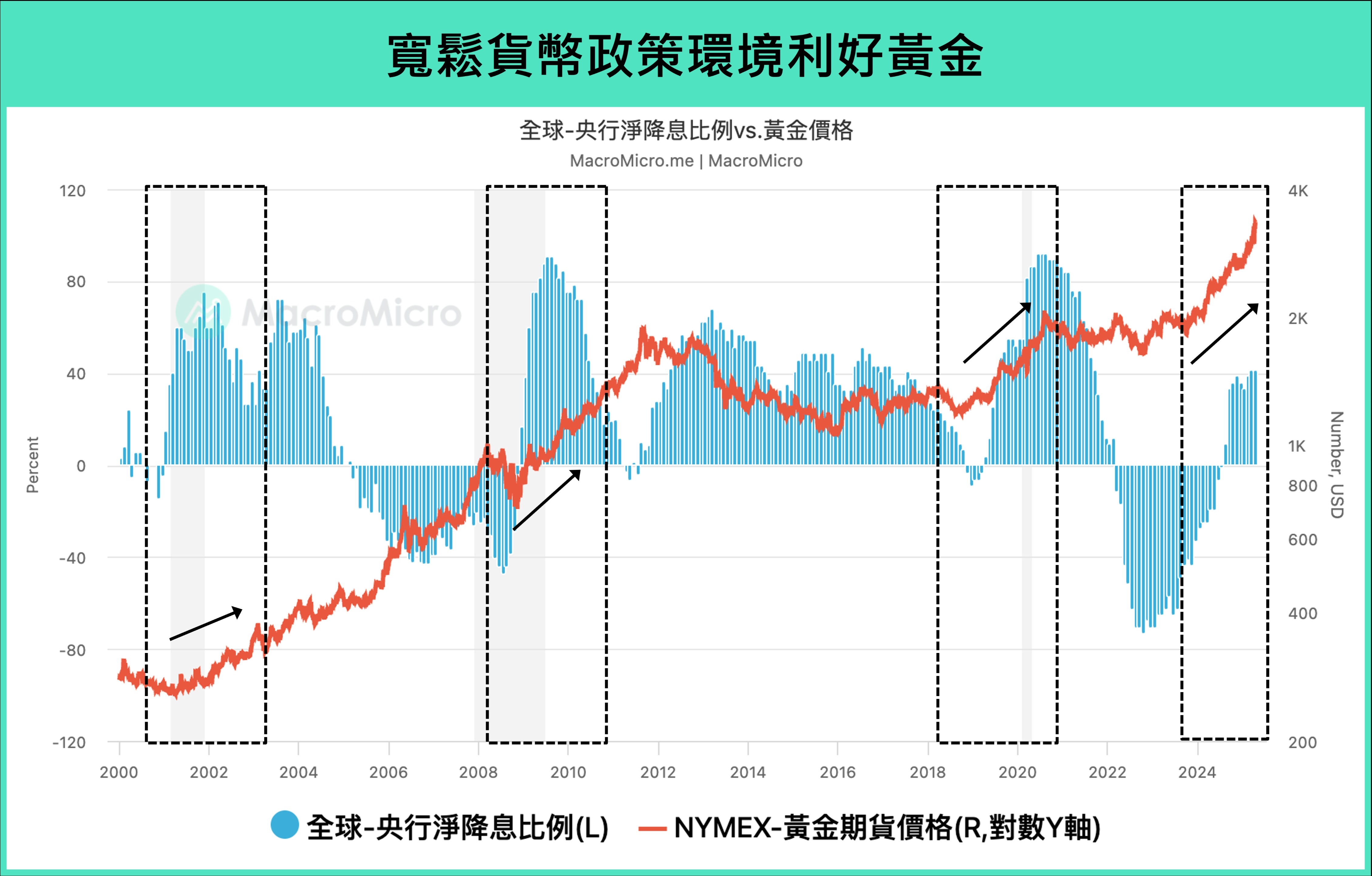

如第一節所述,黃金無孳息的特性使其在寬鬆貨幣政策環境時表現較佳。我們可觀察到當全球央行進入降息循環,央行淨降息比例逐漸增加時,黃金會較有動能呈現上漲,這也是為何 2024、2025 年黃金持續上攻的原因之一。

▲寬鬆貨幣政策環境利好黃金。資料來源:財經M平方

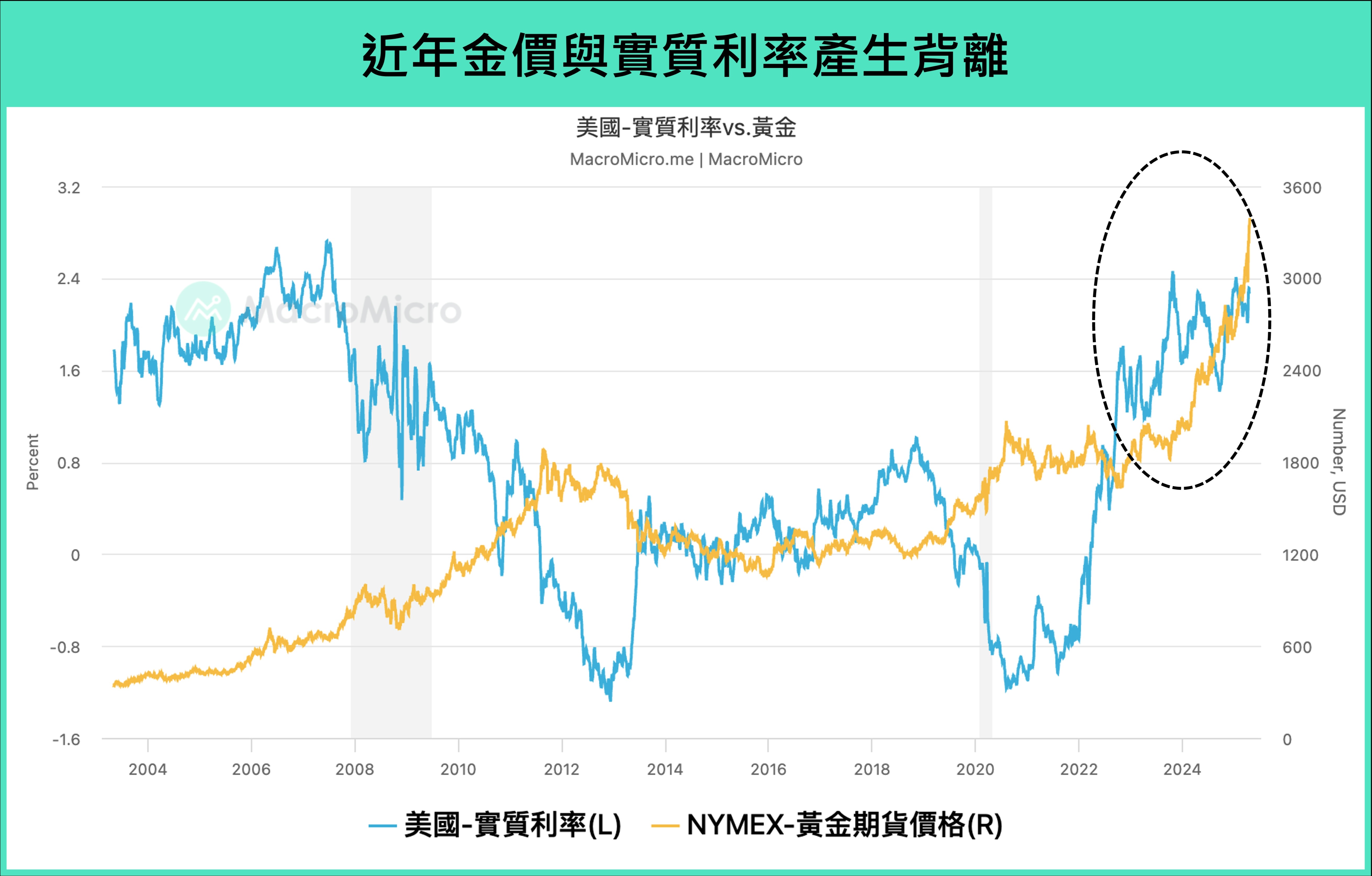

此外,同樣如第一節所述,我們可以透過觀察實質利率(名目利率 – 通膨)來衡量持有黃金價格的成本。然近年來實質利率與金價呈現反向關係,其原因與各國央行購金趨勢有關。雖然對於一般投資人,實質利率是投資黃金(而不投資美元資產)的機會成本,但央行增持黃金儲備的行動則包含更多地緣政治考量,例如以金磚國家為首的去美元化趨勢,因此導致黃金與實質利率脫鉤。目前實質利率位於高檔,黃金也一路衝高的情形並存。

▲近年金價與實質利率產生背離。資料來源:財經M平方

白金

白金又稱鉑金,是一種稀有且極具工業價值的貴金屬。其外觀呈銀白色,密度高、熔點高、抗腐蝕性極佳,因此廣泛應用於汽車、電子、醫療器材與珠寶等領域。白金的產地主要為南非與俄羅斯,因此當地政經情勢的穩定與否也會造成白金價格波動。

投資白金的方式與黃金類似,包括實體鉑金、白金 ETF、期貨合約等,但流動性與市場規模相對黃金較小,需特別注意價格波動風險與交易成本。

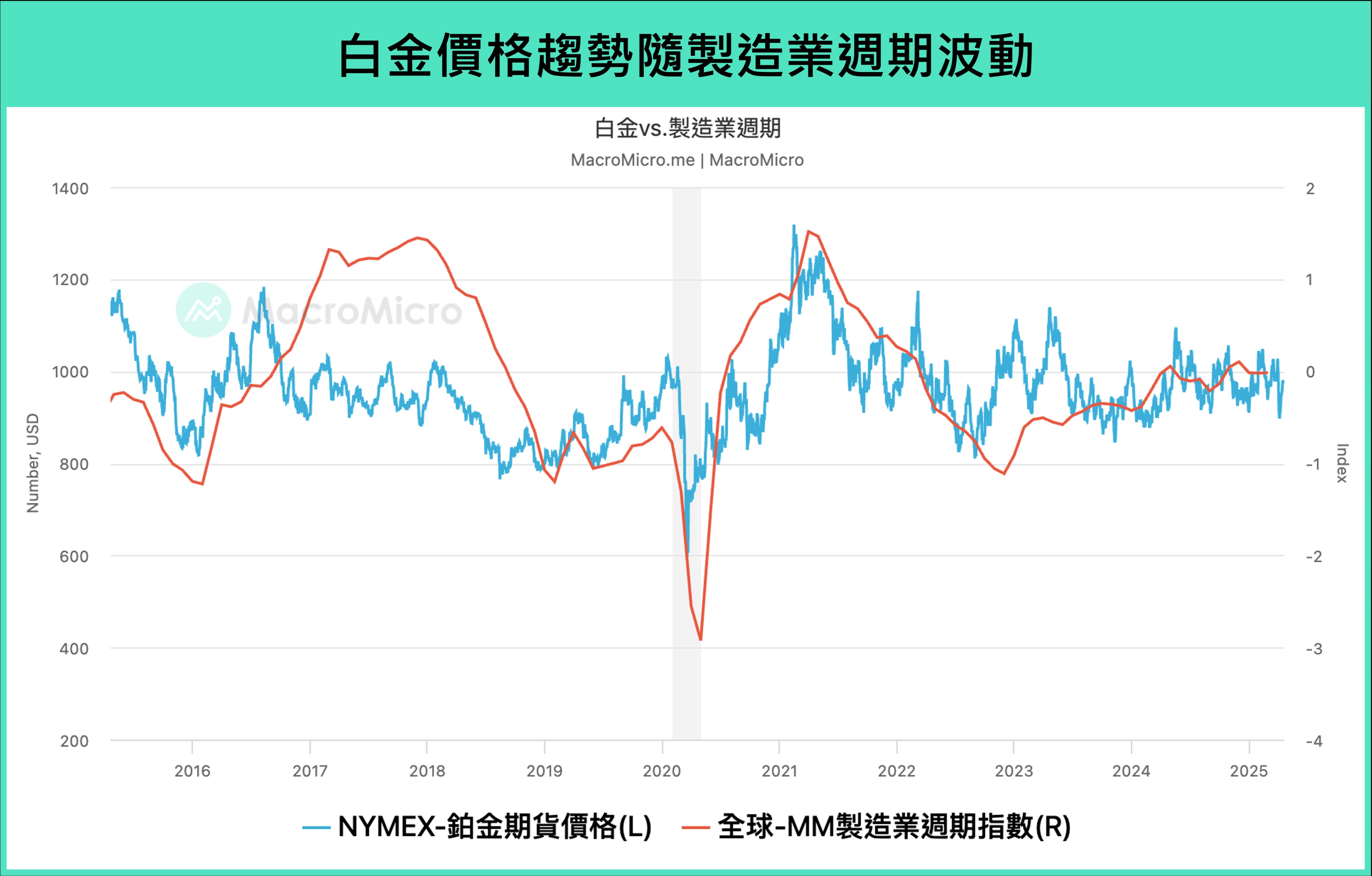

與黃金相比,白金的價格波動更大,並更容易受到產業需求影響。舉例來說,當汽車產業蓬勃發展時,白金的工業需求上升,價格往往隨之走高;反之若產業景氣不佳,價格容易承壓,因此白金在市場中的避險屬性不如黃金明顯,價格主要隨景氣循環起伏,具有更高的週期性特徵,這點與工業金屬-銅較為相似。

▲白金價格趨勢隨製造業週期波動。資料來源:財經M平方

市場動盪下 如何佈局黃金、白金?

重要貴金屬之間具有相似的屬性,價格變動都會受到美元指數、實質利率、通膨等因素影響,因此在重要金屬牛市行情中價格走勢通常同向,但漲幅卻相去甚遠,關鍵便在於重要金屬受價格驅動因素影響程度不同。

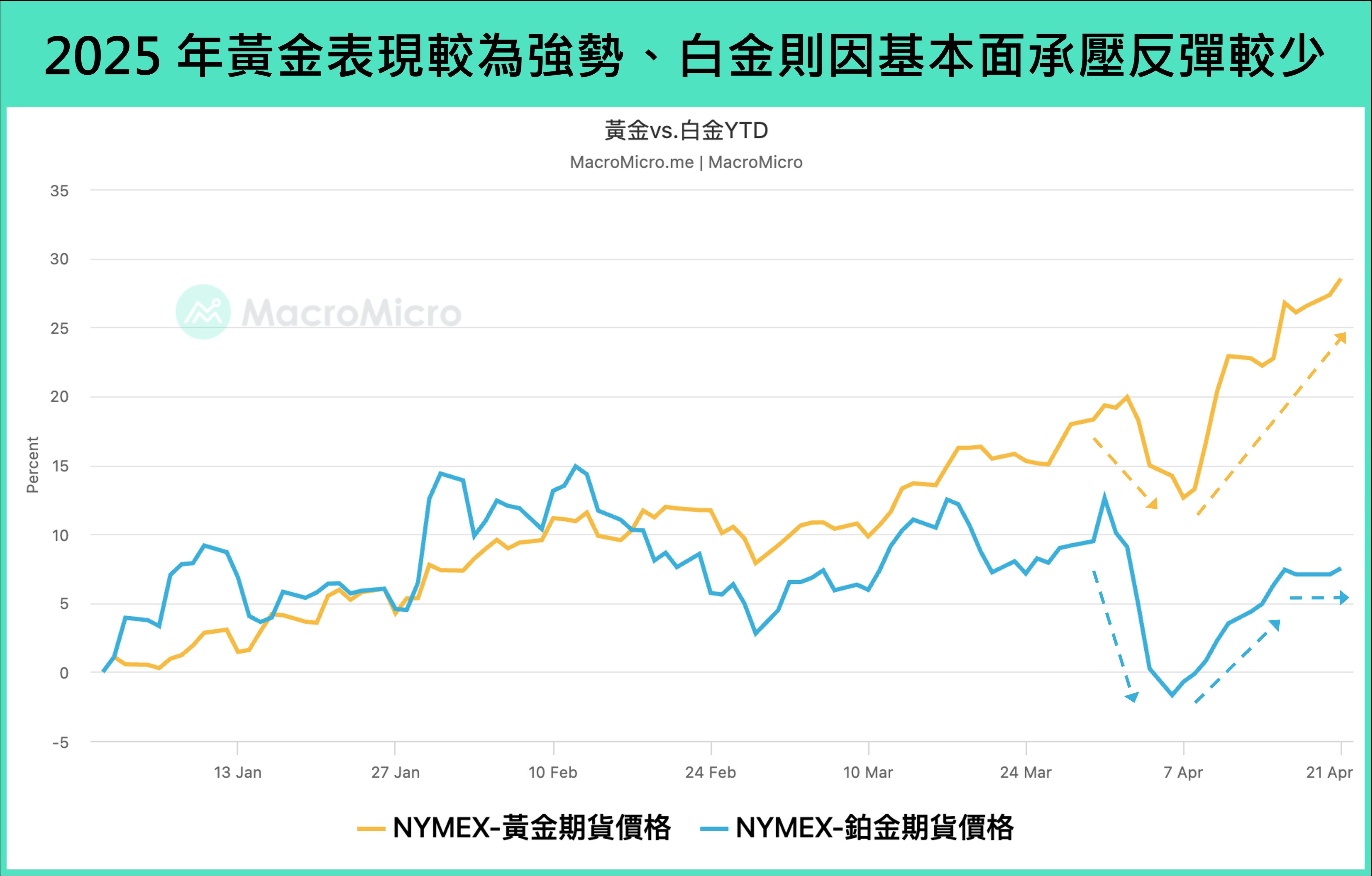

例如今年以來,黃金與白金受降息循環推動,4 月前 YTD 漲幅皆來到雙位數。而在 4/2 川普宣布對等關稅實施造成全球市場動盪,以及後續關稅實施延後 90 天市場信心回升下,兩者雖高檔經歷波動,但隨後快速回升,金價也再次創新高,突破 3,200 美元/盎司水位,截至台灣時間 4/21,黃金和白金 YTD 分別為 28.52%、7.52%。

▲2025年黃金表現較為強勢,白金則因基本面承壓反彈較少。資料來源:財經M平方

兩者差異原因在於,雖然白金如同黃金受惠於貨幣寬鬆環境,但白金避險屬性小於黃金,且目前全球汽車產業需求放緩,加上電動車市場的興起,對白金的需求有所下降,關稅戰又近一步影響汽車產業需求,市場對基本面的擔憂導致白金價格反彈幅度較小。

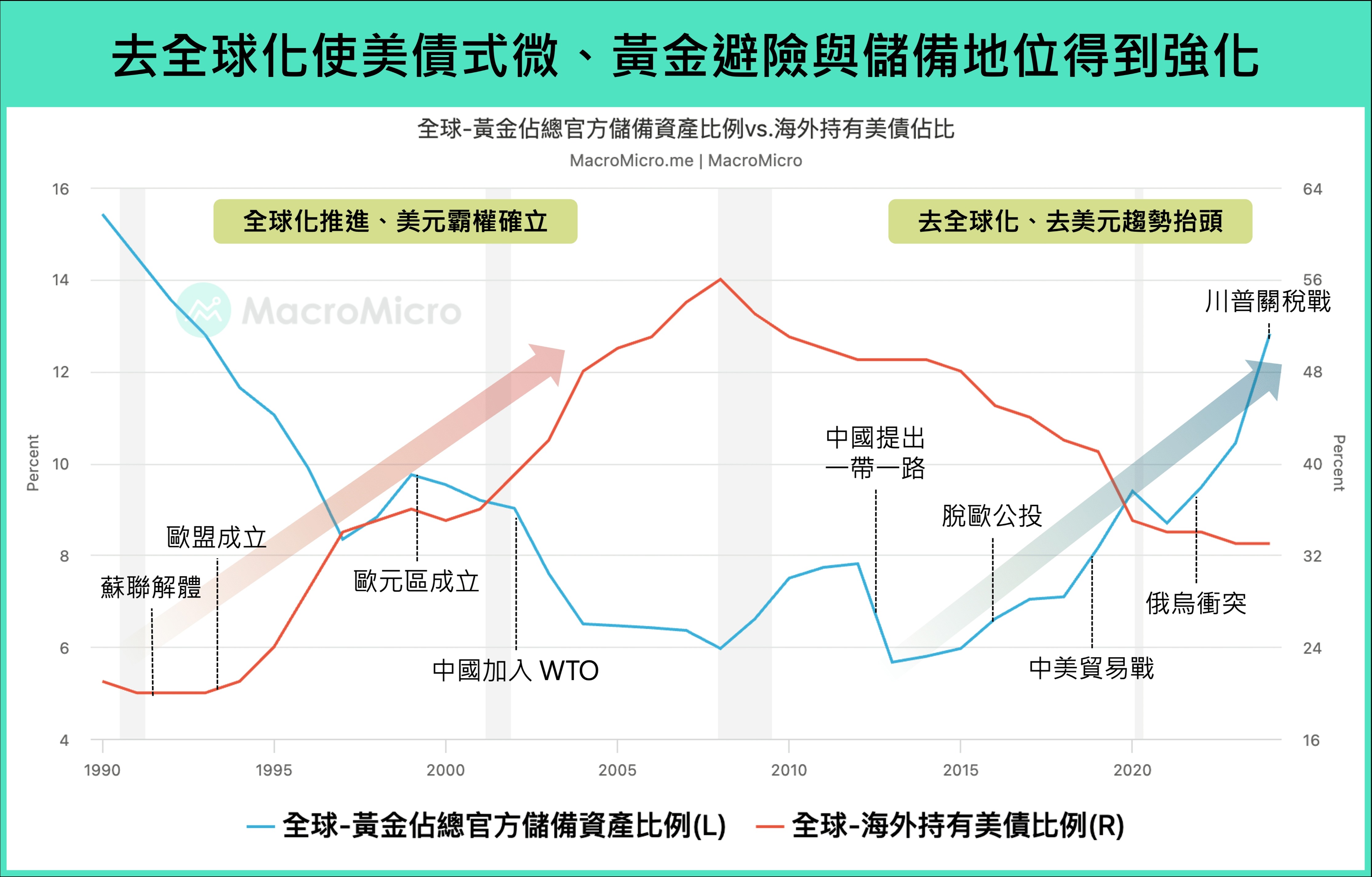

而黃金除了受惠於主要央行轉向貨幣寬鬆週期,長線來看中國、俄羅斯、新興市場對美元霸權發起挑戰,減持美債、增持黃金趨勢不變。美國債務膨脹也影響全球資金對美國資產的信心,海外投資人持有美債的比例已下降至 2000 年後新低,相較之下,保值的黃金作為避險與儲備資產的地位進一步強化,黃金佔總官方儲備資產比例持續創高。

▲去全球化使美債式微、黃金避險與儲備地位得到強化。資料來源:財經M平方

綜上所述,在當前地緣政治風險升高與金融市場震盪頻繁的背景下,黃金的避險功能與儲備價值將持續受到青睞,建議投資人可將其納入中長期配置,適合用以對抗全球政經不確定性的攀升。而白金雖也會受惠到貴金屬特性,於不確定性環境下相對保值,但還需要額外同步留意短期因工業需求疲弱而承壓,因此後續關稅動向仍為關注重點。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。