2025 台灣經濟傲視全球,2026 迎向分歧下的新檢驗

👉2025 年台灣 GDP 表現為何優於日韓與香港?

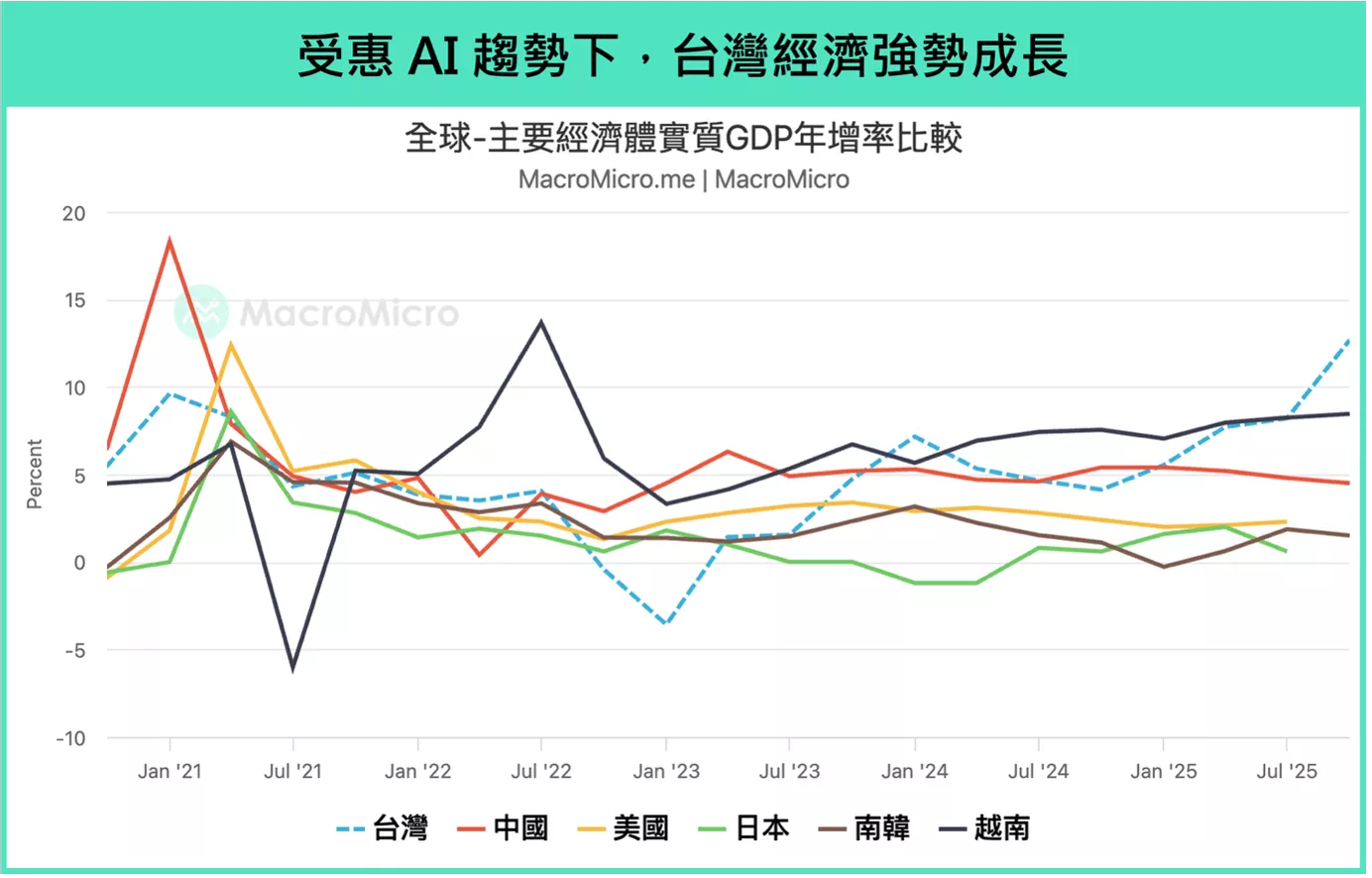

2025年台灣的經濟成長在全球各國中表現突出,亮眼程度傲視群雄。台灣經濟受惠於 AI 與高效能運算需求爆發,2025Q3 GDP 年增率達到 8.21%(前 7.71%),其中出口年增率達到 31.95%(前 36.26%),淨出口貢獻了 GDP 7.5 個百分點,顯著超越其他經濟體,包括同為亞洲四小龍的南韓、日本和香港,Q3 分別成長 1.87%(前 0.62%)、 0.6%(前 2%)、 3.8%(前 3.1%) ,台灣 2025Q4 GDP 年增率預估甚至高達 12.68% (前 8.21%),超越新興市場的越南 8.46%(前 8.25%)。

然而,產業間卻表現極度分歧,加上全球地緣政治多變增加了台灣廠商的生存難度。在這樣強勁成長的基礎上,要如何繼續展望 2026 年?本文將深入探討中長線台灣經濟發展的挑戰和機會,以及如何展望 2026 年台股、台幣的走向。

▲受惠AI趨勢下,台灣經濟強勢成長。資料來源:財經M平方

回顧2025年以來地緣政治和科技戰下,台灣的定位是甚麼,如何維持優勢?

台灣屬於小型海島,高度仰賴外銷,國際地緣政治變化對於台灣的經濟有高度影響,包括美國的關稅政策、中美科技戰、本土化趨勢、原物料價格波動等。回顧 2025 年,在美中霸權、生產力、貨幣之爭的國際局勢底下,我們觀察到台灣經濟兩大現象:

1.台灣 GDP 表現超強,但產業卻極度分歧

👉地緣政治下台灣產業分歧現狀為何?

首先,一覽去年台灣的 GDP 表現,在 2025 年成長率預估達 8.63%,主要為受惠 AI 的強勁需求,且滲透到週邊零組件都出現供不應求,包括記憶體、銅箔基板、被動元件、高階 PCB 、玻纖布等,同時還有高階消費電子新品的挹注(iPhone 17 熱銷),這樣強勢的經濟也反映至股市,台灣加權指數去年全年漲幅近 26%。

然而,細看到產業表現,會發現今年產業表現極度分歧:

電子出口

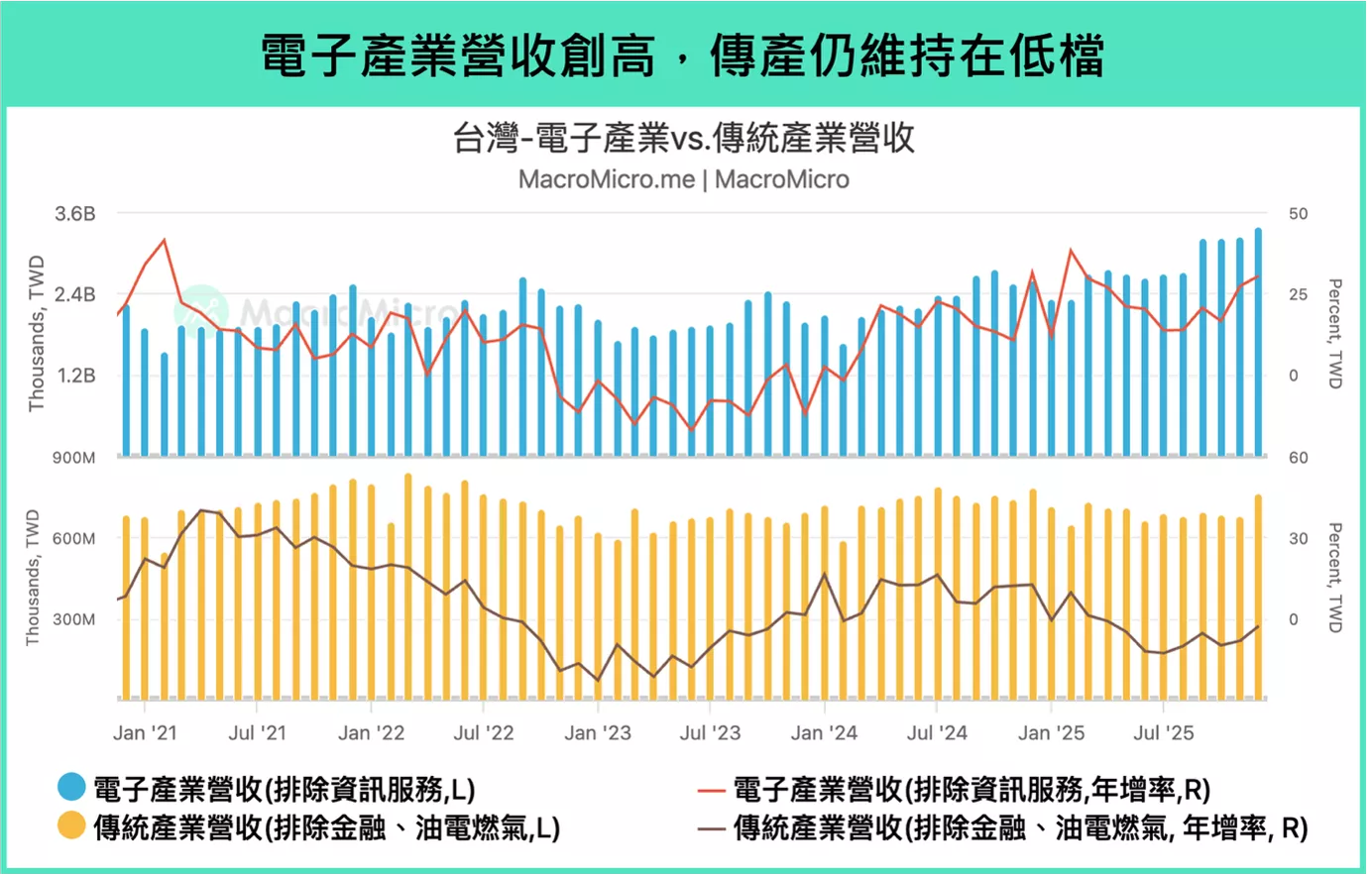

電子出口產業在本波趨勢中獨挑大梁,從電子零組件和資通訊出口來看,兩者增速在去年高基期下繼續維持強勁成長,前者 12 月年增率為 24.1%(前 29.3%),後者年增率 126.3%(前 170.9%)持續維持三位數的成長,帶動 12 月台灣出口金額至 625 億美元,年增率達 43.4%(前 56%),在今年 1 月電子零組件與資通訊單月出口值甚至創歷史新高,年增率分別為 59.8%、129.7%,下圖中,電子產業相關營收也持續創高。

傳統產業

反觀傳統產業,去年12 月 傳產營收 (包括鋼鐵、水泥、塑膠、紡織等)仍維持年減 -2.7%(前 -8.13%),去年以來受到了各式衝擊,包括對等關稅、台幣升值以及中國產能過剩等。觀察製造業中「金屬機電」產業的無薪假人數從去年年中有持續攀升的趨勢,最高值為去年 11 月的 6,404 人(前 6,019 人)。

內需消費

至於內需方面,12 月批發零售和餐飲業銷售額,整體年增率為 4.7%(前 12.2%),但主要來自批發業帶動,尤其是有 AI 帶動的「機械器具批發業」年增率達 19.9%(前 45.2%)。零售業年增率僅 0.9% 依舊相對疲弱(對比 12 月核心 CPI 年增率 1.82%),反映關稅過去對民眾經濟前景的衝擊,短期影響內需消費。

▲電子產業營收創高,傳產仍維持在低檔。資料來源:財經M平方

2.台美進一步深度綁定,台商加速赴美投資

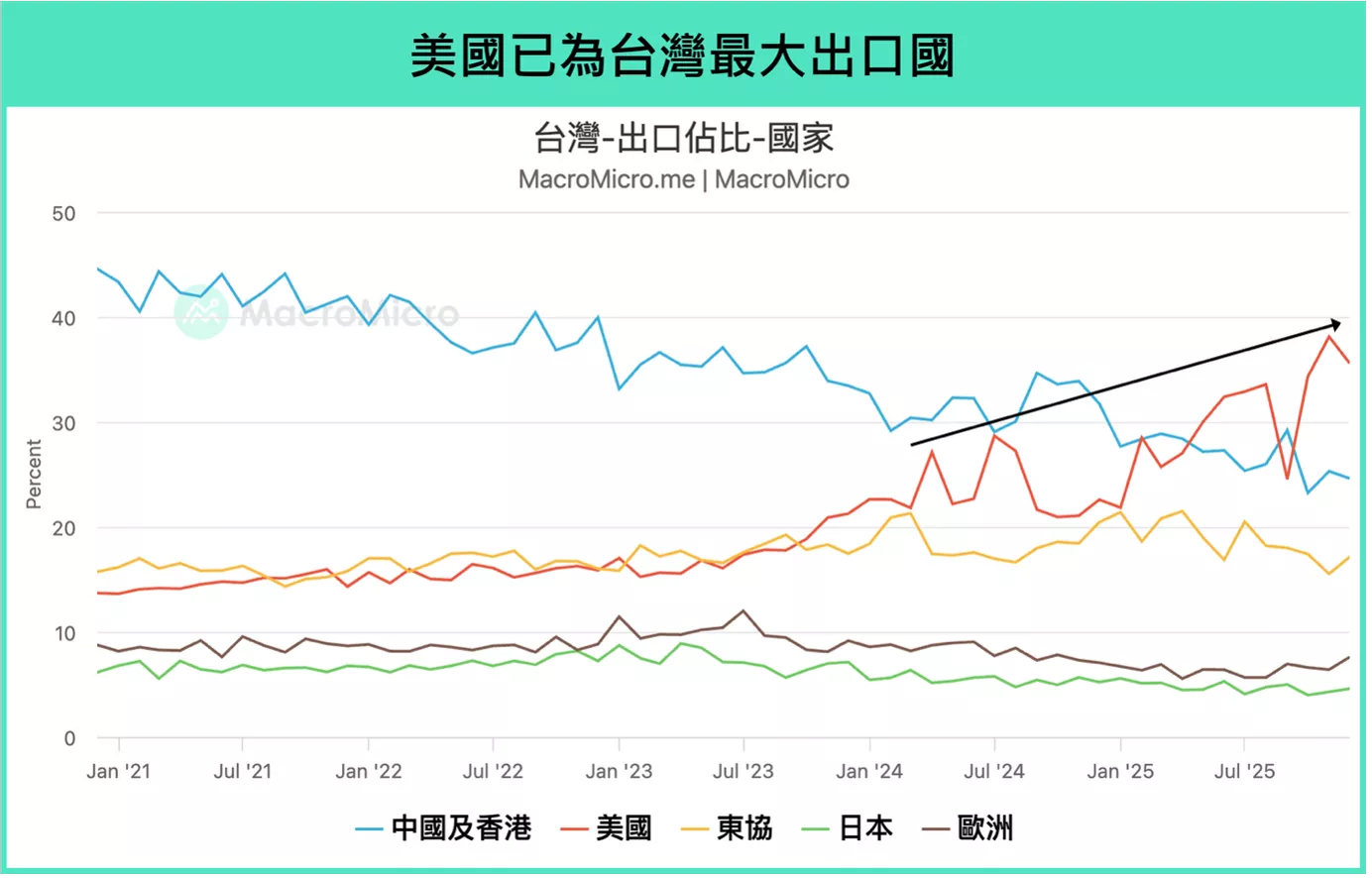

中美科技戰愈演愈烈,雙方都希望各自建立自身的「安全供應鏈」,而台灣作為晶片製造的關鍵節點之一,地位更加凸顯。延續上述,台灣出口之所以有如此亮眼表現,其中很大一部分來自於美國的拉貨動能,去年 12 月 台灣對美出口的佔比 已達 35.6%,為歷史高位,顯示台灣經濟在中美之爭白熱化之下,與美國越發深度綁定,2025台灣核准對外投資金額(不含中國)為 384 億美元,其中美國是這兩年累計投資最多的國家,總計達 193 億美元。

另外,在美國時間 12/2 川普簽署的《台灣保證法案》(Taiwan Assurance Act),內容包括了「要求國務院必須每 5 年進行一次對台關係指引的審視」、「檢視後 90 天內須向國會提交具體更新報告」、「解除不必要且過時的限制」等內容,預期將會增加台美之間的後續互動,包括官員互訪、強化經貿、科技和安全上的合作,進一步確立了台灣與美國,以及在印太戰略中的地位。

▲美國已為台灣最大出口國。資料來源:財經M平方

2026 年內需回暖、外需進入超高基期轉折點,AI 落地成關鍵

👉哪些因素會帶動 2026 年台灣內需消費成長?

了解完當前台灣的產業結構和廠商的未來佈局後,我們將進一步展望台灣今年的 GDP 變化,整體來看,今年落後表現的內需預計維持溫和復甦,而外需則成為經濟的決定性轉折:

1.內需方面:關稅影響淡化、財政效果顯現

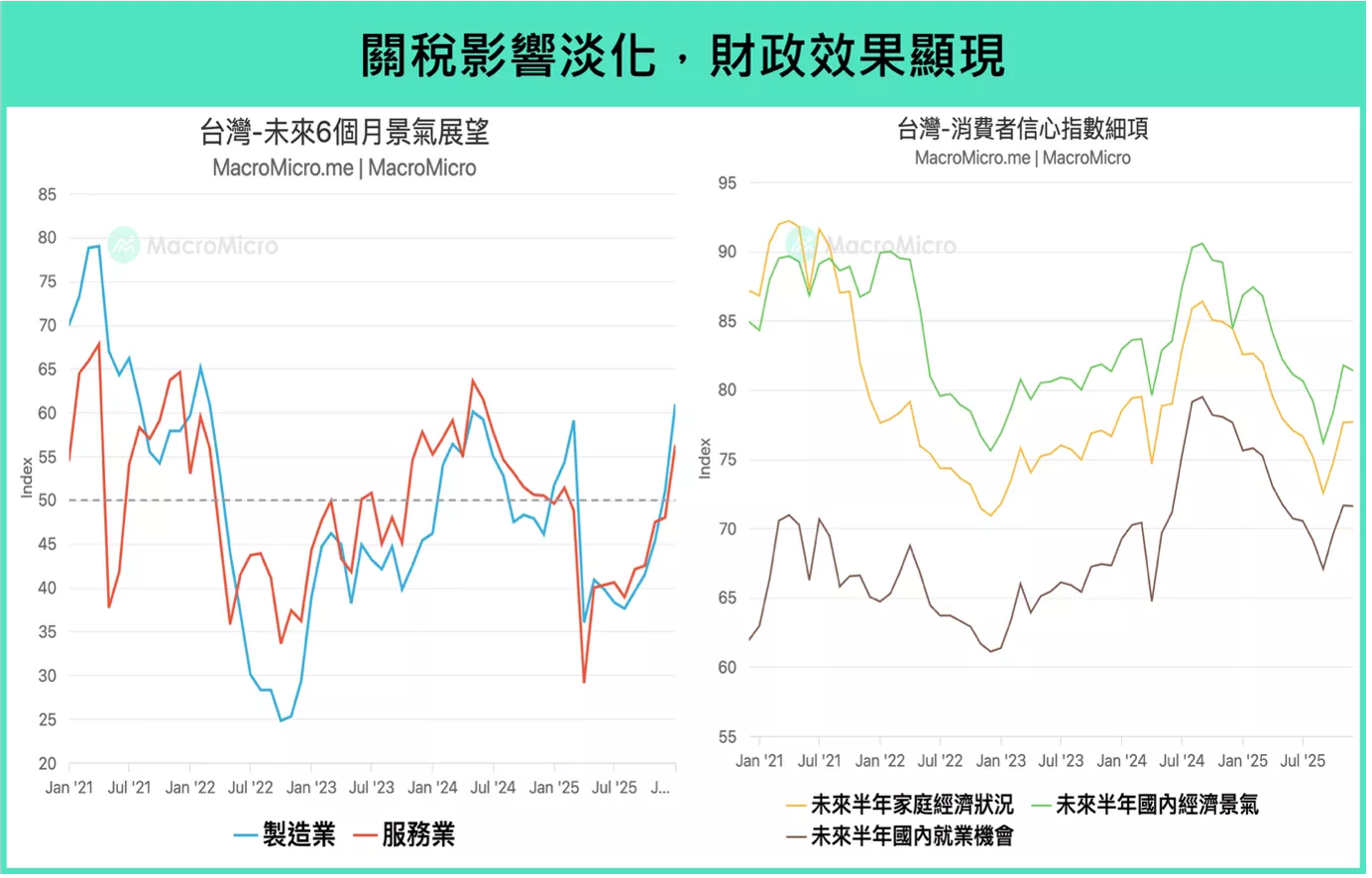

雖傳統產業和民間消費短期的趨勢保守,但部分數據顯示對未來情況轉為樂觀,例如製造業 PMI 和非製造業 PMI 中,對於未來六個月展望 皆同步上升至擴張區間,分別來到 61.0(前 51.0)和 56.3(前 48.0),根據中央大學統計的 消費者信心指數,消費者對於未來的「家庭經濟狀況」、「就業機會」以及「國內景氣」已有所回升。

上述數據反映的是關稅不確定性逐漸緩解,再關注到台灣關稅協議結果,美國下調對台對等關稅至 15% ,隨著後續更詳細的談判內容出爐,預計將有利恢復傳統產業的復甦,並且進一步穩定內需。同時去年 11 月開始的普發現金外,自 2026 年起推動新一波針對個人所得稅的減稅措施,也同樣預計將穩固消費動能,根據國發會預估,普發 1 萬約能貢獻 GDP 0.415 個百分點的成長,我們預估今年台灣內需消費將成長 2.94%(2025 年預計為 1.5%)。

▲關稅影響淡化,財政效果顯著。資料來源:財經M平方

2.外需方面:超高基期、決定明年經濟表現

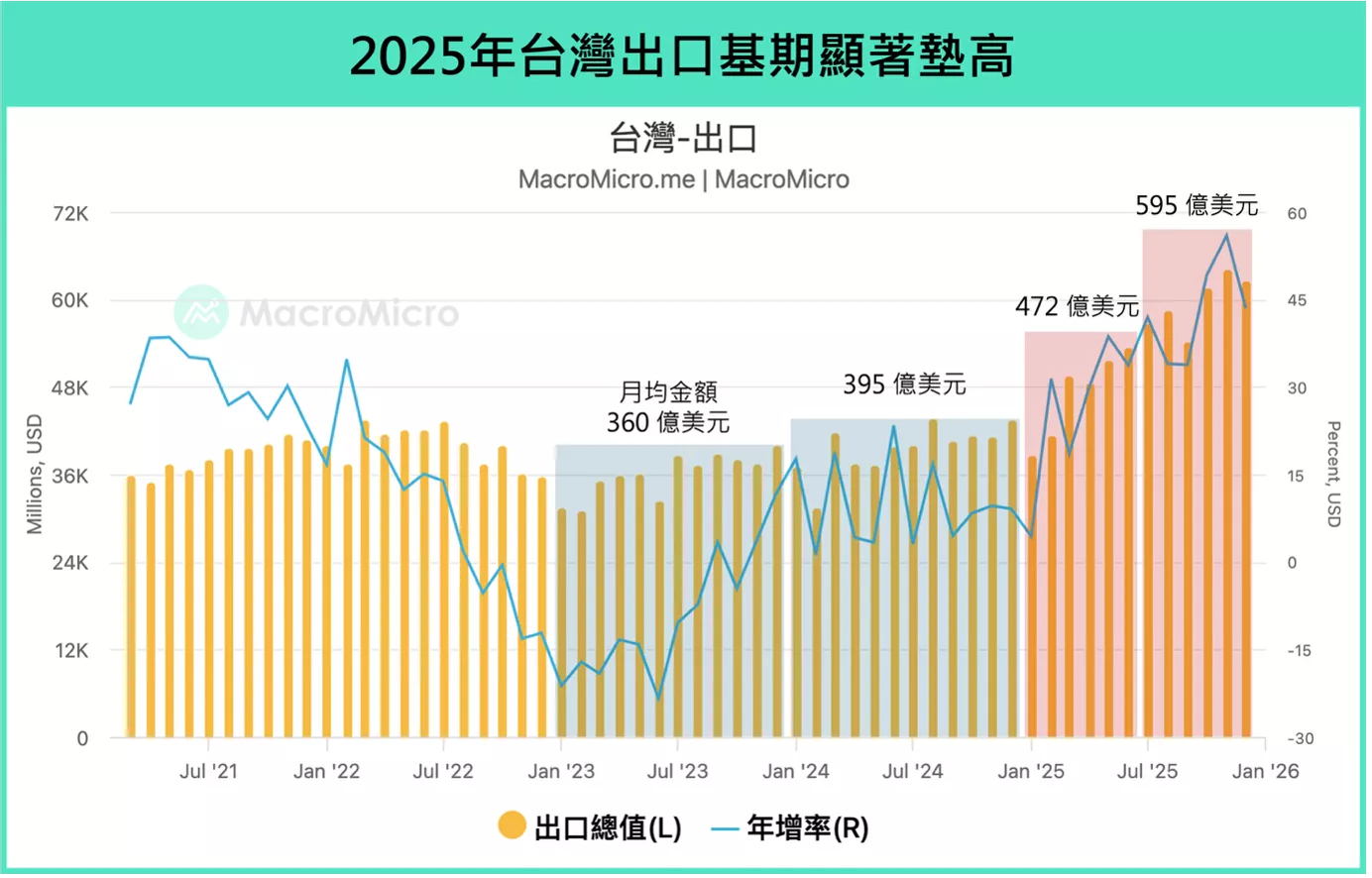

2026 年上半年,AI 晶片和伺服器的出貨在科技巨頭持續上調資本支出下,仍然相當確立,但出口面臨超高基期,例如觀察 2023 和 2024 年月均出口金額分別是 360 億美元和 395 億美元,而 2025 年上半年已直接跳升至 470 億美元,下半年來到 595 億美元,今年 1 月出口來到 657 億美元。若假設今年每個月的出口金額停在目前水準(約 650 億美元),在高基期壓力下,今年年中出口增速就會下滑至個位數成長。

▲2025台灣出口基期顯著墊高。資料來源:財經M平方

因此,M平方對於明年的經濟成長推估了兩大情境:

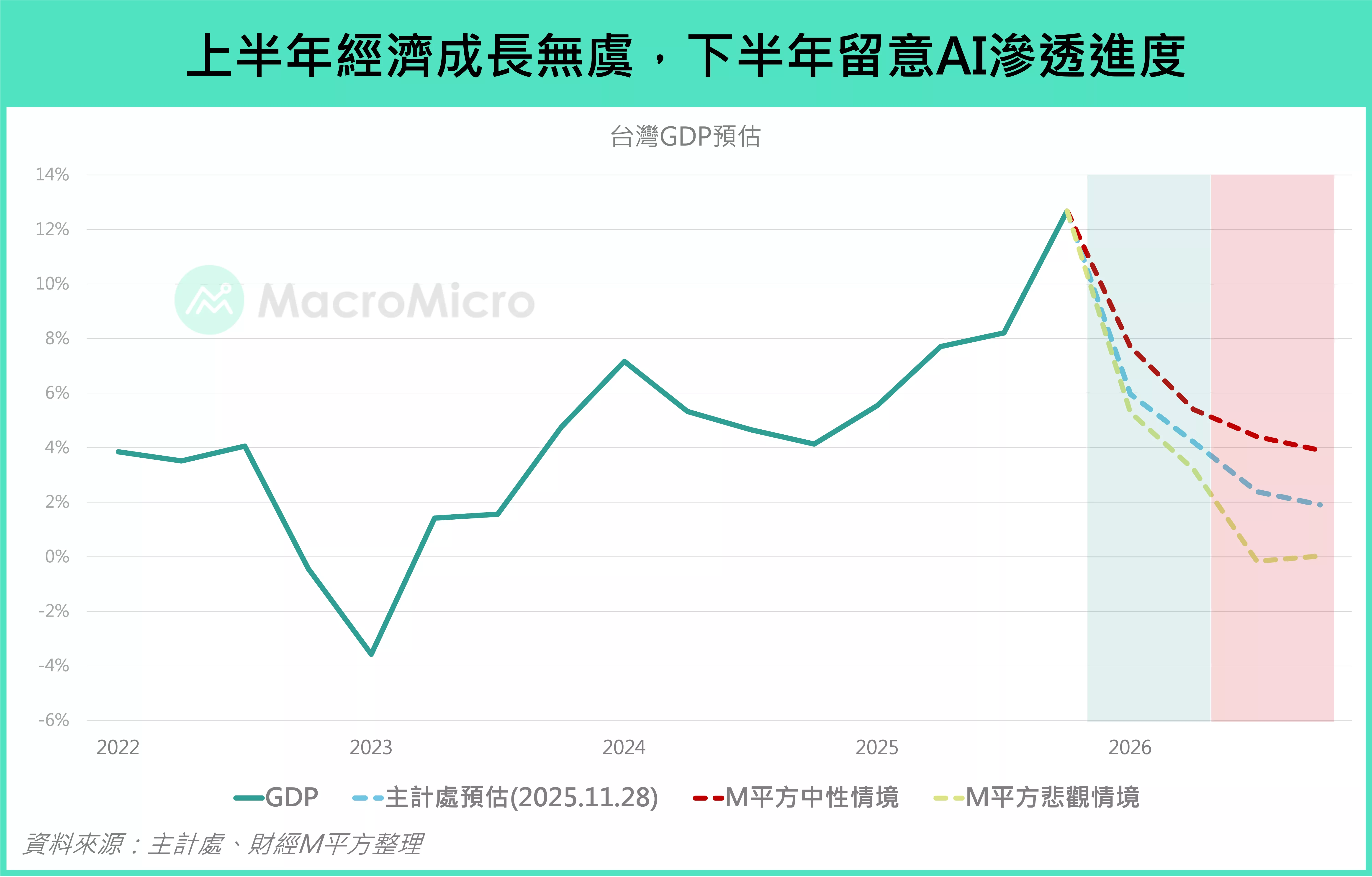

- 基準情境下,AI 的需求如期成長,晶片出貨有利台灣今年出口 將再上一個位階,帶動出口維持在 25-30% 的成長(2025 年 34.9%),民間消費也將在外部不確定性減少以及財政政策支撐下回溫,全年預計成長 2.94% ,支撐 2026 年台灣 GDP 維持 5% 左右的增速(2025 年為 8.63%)。

- 悲觀情境下,若 AI 落地不足、需求出現疑慮以及 ROI 仍低落時,科技巨頭可能將審視是否繼續採購 2026 下半年的新一代 AI 平台(例如輝達的 Vera Rubin 平台),台灣的 AI 出貨動能預計將停滯,使出口動能在面臨超高基期下回落至個位數或停滯,製造業週期也同步進入修正階段,台灣的經濟增速將會在下半年出現較為顯著的回落。

整體來說,伴隨著明年出口基期墊高,明年台灣的經濟成長關鍵就在「AI 應用的落地」,而 Q2 預計是關鍵的檢驗時間點(對應到下半年預計量產的輝達 Vera Rubin 晶片),將大程度地取決於經濟走向保持平穩、或是在高基期底下回落。

▲上半年經濟成長無虞,下半年留意AI滲透進度。資料來源:財經M平方

台幣、台股 2026 年走勢分析

對此,我們將進一步看到台幣和台股的走勢:

👉2026 年台股面臨回調的關鍵風險是什麼?

1.台股:2026 迎來高基期波動,AI發展下長線仍看好

台股的趨勢也同樣會對應到台灣的經濟成長,如同我們上段提到的 2026Q2 將會是股市的關鍵檢驗點,我們需要至少 15 ~ 20% 的出口增速以防止台股出現明顯回調,若 AI 持續推升需求,出口金額有望在今年 Q2 後自 657 億美元攀升並突破 700 億美元,以支撐雙位數成長與台股動能。但倘若 AI 需求放緩,出口金額維持在當前的 650 億美元,在高基期下,下半年出口與企業增速可能落回個位數甚至轉負,市場將重新調整台股估值。依歷史經驗,台股恐面臨 20 ~ 30% 的回撤。

▲出口維持高成長將是支撐台股於高檔的關鍵。資料來源:財經M平方

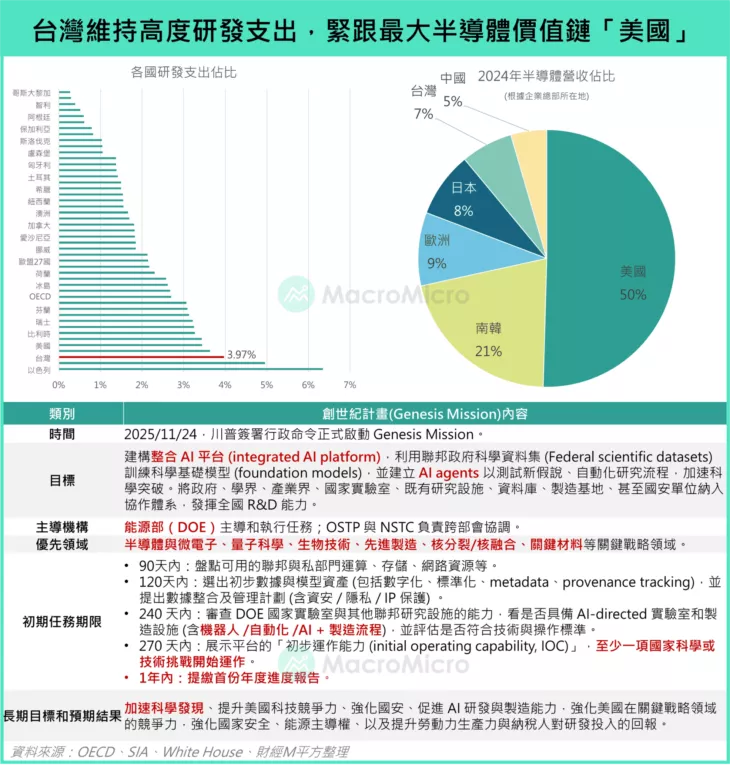

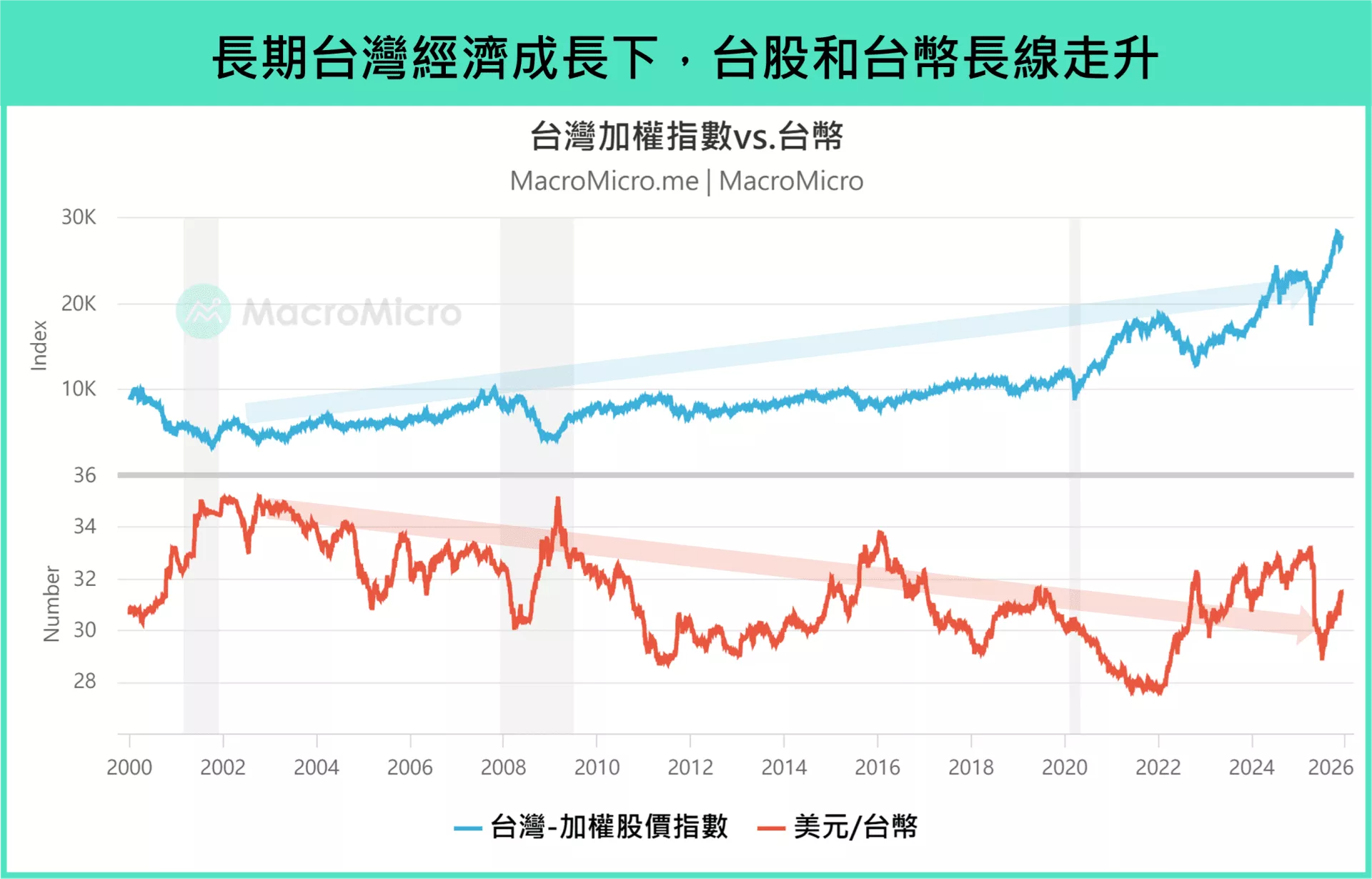

當然,長線來看,在生產力週期與美中生產力之爭的環境底下,我們依舊看好台灣經濟潛力與台股的長期發展,主要原因在於台灣科技產業的高度研發與美台深度綁定的兩大優勢。

台灣 2024 年研發支出突破 15 兆元、佔 GDP 4%,位居全球前段班,是半導體技術領先的關鍵動能。企業端以台積電為首持續加碼先進製程、 CoWoS 、 CPO 等技術,政府科學預算亦連年擴張,2026 年上看 1600 ~ 1800 億元,增速 10% 增長以上。

而在中美貿易戰 2.0 格局下,台美深度綁定反而強化台灣的成長基礎。一方面台灣出口導向、成長依賴全球終端需求;另一方面先進製程在水電土地等面臨瓶頸,赴美投資有助台廠穩固佔全球 50.4% 晶片銷售的美系科技客戶,並藉美國的全球科技輸出將台灣技術擴散至國際。加上美國推動「星際之門」、「創世紀計畫」等計畫,要布局關鍵科技領域的研發實力(半導體、量子、生物科技、核能等)、能源供應鏈安全等,可為台廠帶來結構性支撐。

▲台灣維持高度研發支出,緊跟最大半導體價值鏈「美國」。資料來源:財經M平方

2.台幣:震盪格局,區間上移

至於展望 2026 年台幣走勢,我們聚焦三大市場關注影響因素:美國政策干預、台灣基本面、利差資金面。

美國政策干預:台幣實際上並未過度貶值

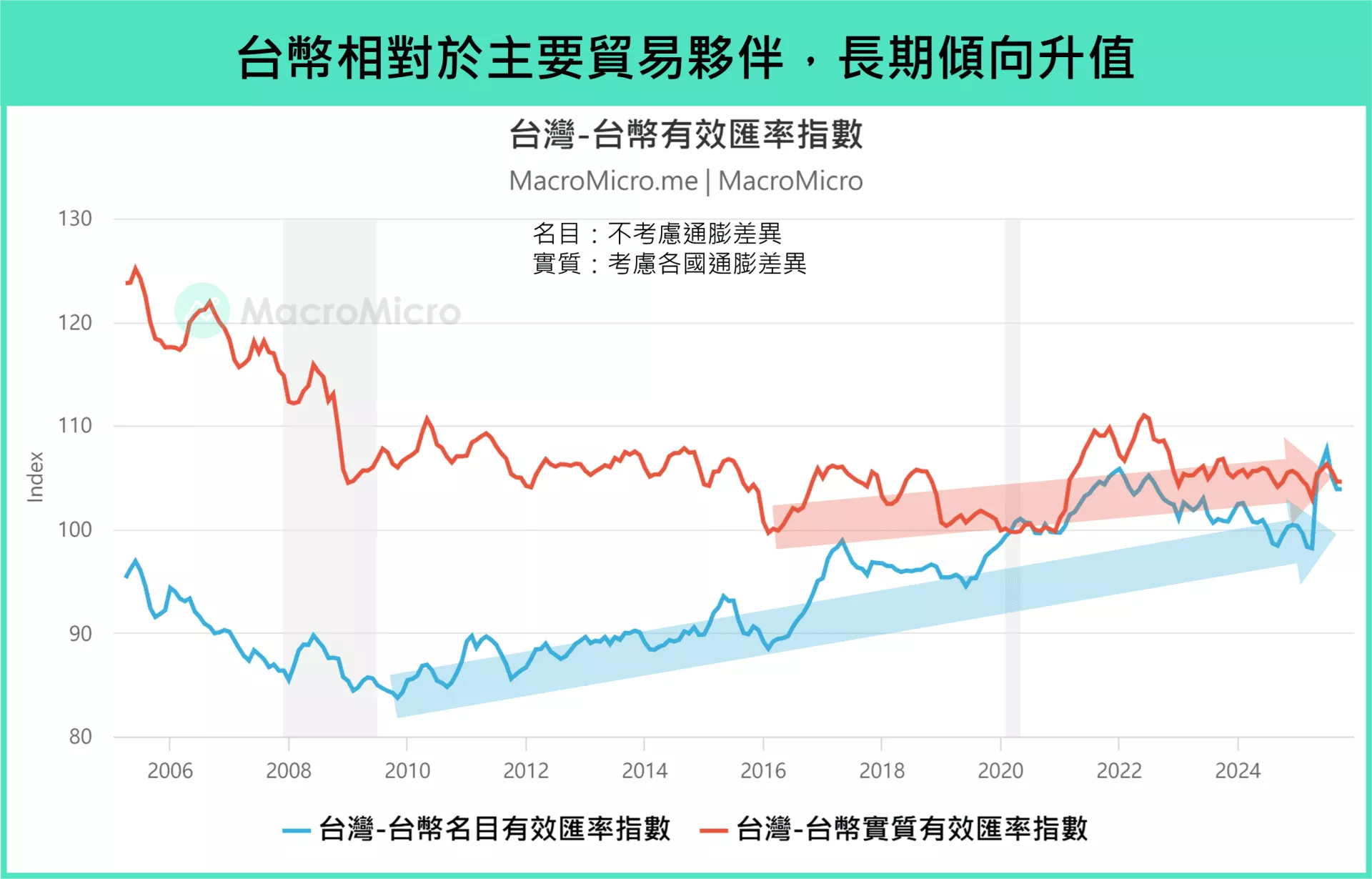

台灣央行與美國財政部 11/14 的聯合聲明強調應避免以干預匯市取得不公平優勢,但我們認為對台幣走勢影響有限。主要因這次的聯合聲明若配合川普對於「貿易逆差」的強烈執念,美國不想要的是台幣有「過度貶值」的狀況。然而,從台灣名目與實質有效匯率指數來看,10 月分別達 103.8 與 104.6,較 2021 年基期升值 3.8% 與 4.6%,且名目有效匯率近 10 年呈走高。換言之,台幣相較於主要貿易對手國的貨幣其實已相對強勢,這也是反映過去幾年經濟成長強勁的結果,台幣確實一定程度的反映了台灣的基本面。

走勢回歸基本面:上半年經濟動能強勁,實質利率收斂

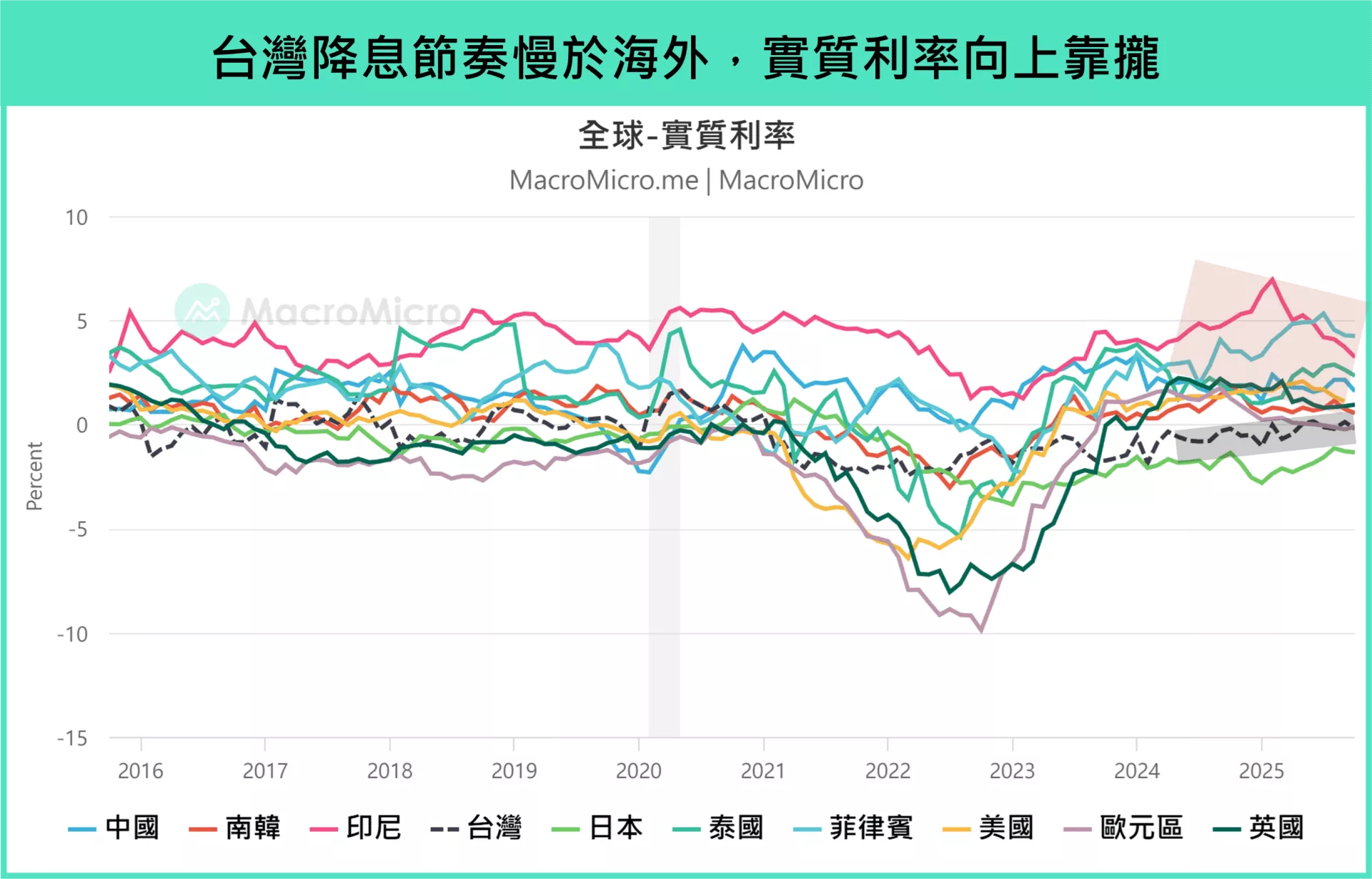

展望台幣走勢,我們則認為 2026 年區間落於 29 ~ 31 。透過前面段落台灣的 GDP 預估可看到,上半年在 AI 出貨維持強勁、基期保護下,將會繼續刺激出口動能,下半年變數則較大,基準情境底下台幣將維持偏強震盪。而在 GDP 仍有 4% 以上成長,預計央行動作依舊謹慎,楊金龍先前也已明確表態「因為經濟強勁而不會動用降息工具」的立場,台灣央行的貨幣政策節奏將會繼續慢於海外,根據彭博預估,這將使得台灣的實質利率開始向上與其他經濟體收斂,從利率面也帶來升值。於此,我們認為 2026 年,台幣匯率區間將落在 29 ~ 31,拉長而言,則如同台灣經濟長線看好下,呈現一波較一波緩步升值的狀況。

▲長期台灣經濟成長下,台股和台幣長線走升。資料來源:財經M平方

▲台幣相對於主要貿易夥伴,長期傾向升值。資料來源:財經M平方

▲台灣降息節奏慢於海外,實質利率向上靠攏。資料來源:財經M平方

結論

👉2026 年台灣經濟最重要的檢驗指標為何?

長期來看,台灣受惠於緊跟美國生產力與高度研發投入,為經濟與出口奠定持續向上的結構性動能。但短期仍需留意關鍵轉折:2026 Q2 起,新一代 AI 平台 Vera Rubin 將進入量產,雖可能提振市場情緒,但 AI 滲透度與變現進度是否到位,將成為影響景氣的核心變數。同時,需密切追蹤出口動能:Q2 後出口若能站上 700 億美元,才足以支撐下半年 15% 以上增速,並進一步帶動台股與台幣走勢。

——————————————

【關於財經M平方】

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。