今年以來,台幣與台股劇烈波動,市場關注度隨之升高。台股自年初震盪不止,4 月 2 日「對等關稅」消息突襲,指數單日暴跌 2065 點,創下史上最大跌幅;隨後台幣在四月底自 33.27 元強勢升值,短短數週內突破 30 元整數關卡,累計升幅約一成。這一連串劇烈反應,反映出資金移動加速、政策風險升溫,以及市場對經濟前景的重新評估。

台幣是否還有升值空間?台股能否延續反彈?本文將從台灣經濟出發,解析下半年可能出現的關鍵變數與潛在挑戰,並進一步探討股市以及匯市的後續發展。

出口衝高只是表象,備貨潮過後經濟將轉趨平淡

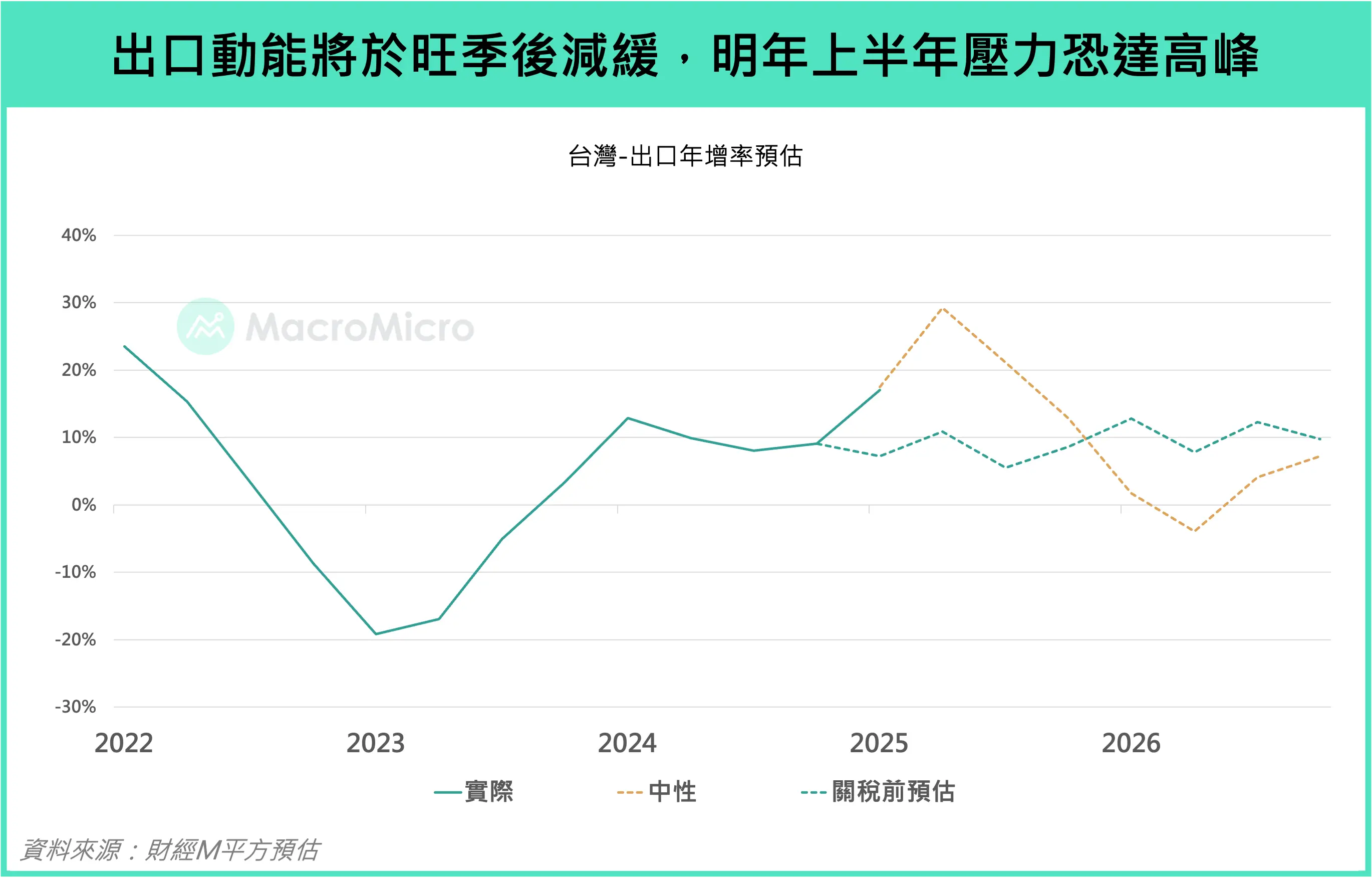

自 4/11 消費性電子產品暫時豁免於關稅後,許多廠商為了降低未來風險,開始提前備貨,帶動 5、6 月台灣出口明顯升溫,5 月金額達 517.4 億美元,創下 2022 年 10 月以來新高;6 月出口額進一步攀升至 533.2 億美元,年增率達 33.71%,連續超出市場預期。

然而,這波出口成長主要來自「廠商提前拉貨」造成的,而這也在一定程度上提前消耗未來訂單動能。我們預期在關稅談判延長的中性情境下,拉貨潮可延續至 Q3 上旬。其後, AI 需求維持穩定,但消費性電子的旺季需求將有所減緩,出口壓力將逐步升溫。預估下半年出口增幅將從上半年的雙位數收斂至個位數,隨著基期墊高,明年上半年甚至可能出現個位數衰退。

▲資料來源:財經M平方

內需方面,隨著經濟不確定性的增加,民眾消費態度轉趨保守,反映在 5 月消費信心指數從 4 月的 68.21 降溫至 64.93,凸顯出大家對未來經濟的信心下滑;同時,5 月零售業營收年減 -1.68%,(比 4 月的 -0.58% 低),顯示了消費的下滑。加上股市波動、房市低迷,讓民眾「財富感」下降,也影響到日常消費意願。

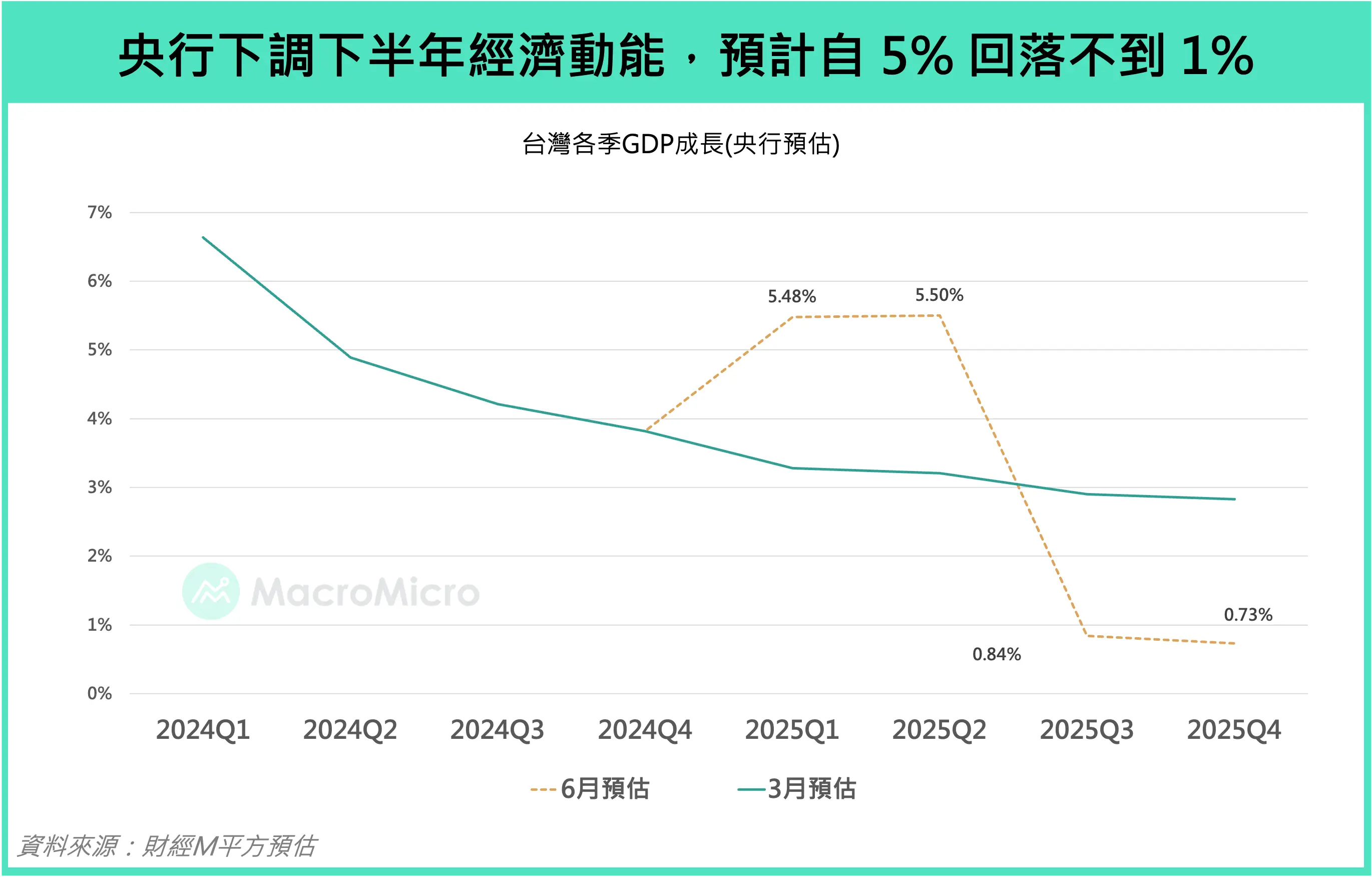

整體而言,台灣受惠於 AI 需求及消費性電子的提前拉貨加速,短期出口動能、經濟將繼續維持強勁。但也需關注後續的拉貨動能將被稀釋,加上內需市場趨緩,經濟增速與將在 Q3 旺季過後有趨緩的可能,央行預估下半年台灣 GDP 增速恐將從 25Q1 的 5% 降溫至 1% 以下,經濟進入「高峰過後、逐漸降溫」的階段。

▲資料來源:財經M平方

台股進入週期高位,面臨修正壓力,但 AI 關鍵角色支撐長線向上趨勢不變

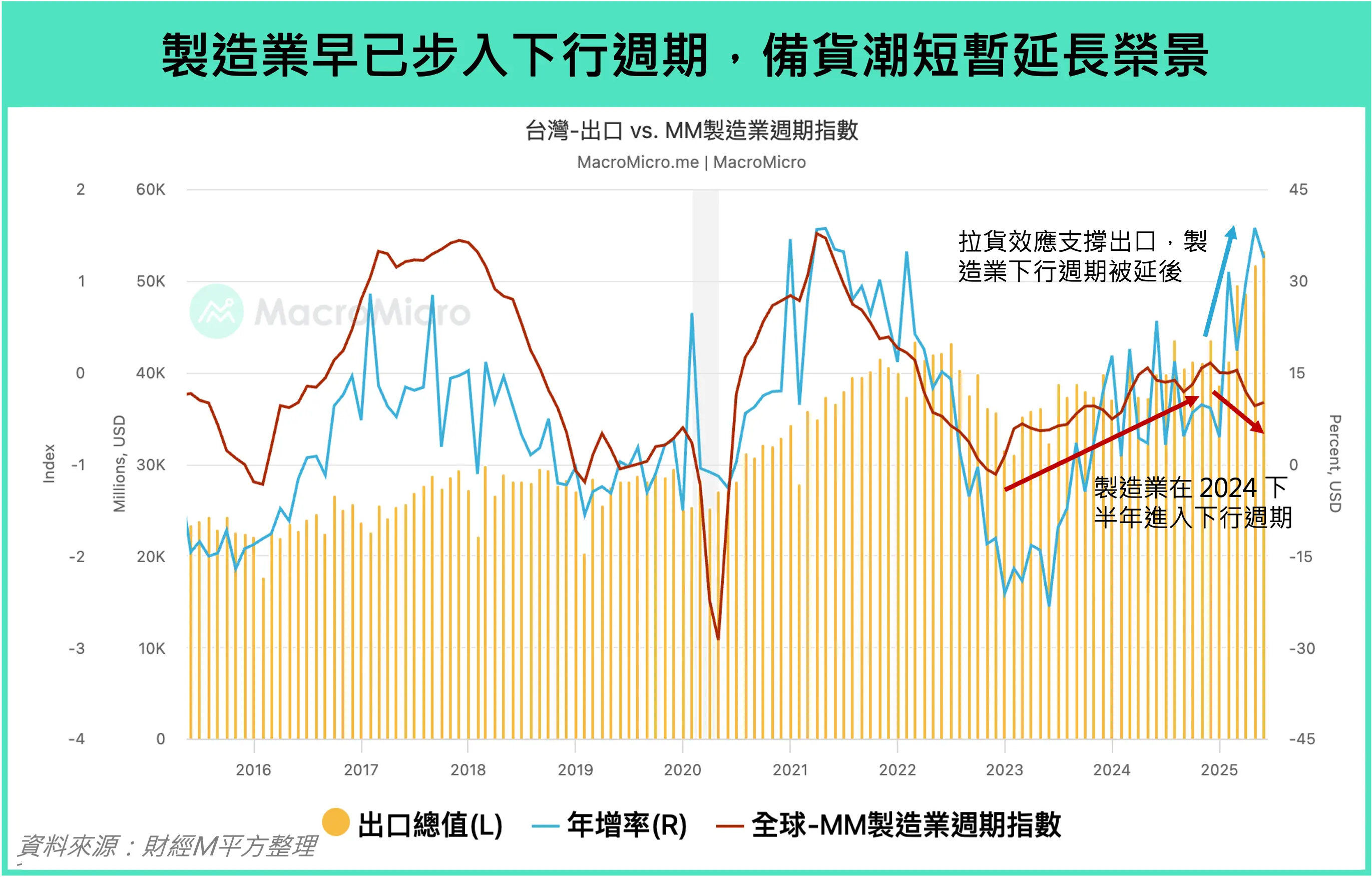

從製造業 3 ~ 4 年為一次循環的角度來看(上升與下降週期分別是 1.5 ~ 2 年),自 2022 年下半年落底以來,全球製造業已歷經近兩年的上升週期,並且早在 2024 下半年製造業就進入「下行」階段,一般來說,在製造業下行段,廠商應更加嚴格的控管庫存避免堆積,然而因應關稅不確定性,企業此時反而加快回補庫存。短期看來,這確實撐起了出口表現與台股行情,但也埋下後續隱憂:一旦需求未如預期復甦,將加劇未來去庫存的壓力。依據歷史經驗來看,台股往往與 3~4 年一次的製造業週期走勢相輔相成,這也意味著短期內台股將隨著製造業的下行面臨修正壓力。

▲資料來源:財經M平方

所幸長線來看,台灣產業體系深厚,具備完整供應鏈與世界級競爭力。半導體、高階製造與

AI 相關技術的持續研發不斷推動生產力循環,成為支撐台股長期向上的核心動能。即便面對海外投資壓力與地緣政治挑戰,台灣在全球供應鏈中的戰略地位未受撼動,反因美台合作加深而持續擴大產業影響力,台股長期趨勢,依舊堅實穩健。

台幣強升是補漲,後市將回歸基本面震盪

5 月 5 日,台幣出現強勢升值,市場討論熱度隨之升高,主因在於台美於美東時間 5 月 1 日在華府結束首輪實體磋商,會談氣氛正向,激勵市場對關稅談判的樂觀預期。與此同時,外界對於「海湖莊園協議」的臆測加深市場對美元走軟的預期。政策面的想像空間打開之際,央行也因應談判敏感期選擇暫不積極干預,讓台幣升值的動能得以自然發酵。

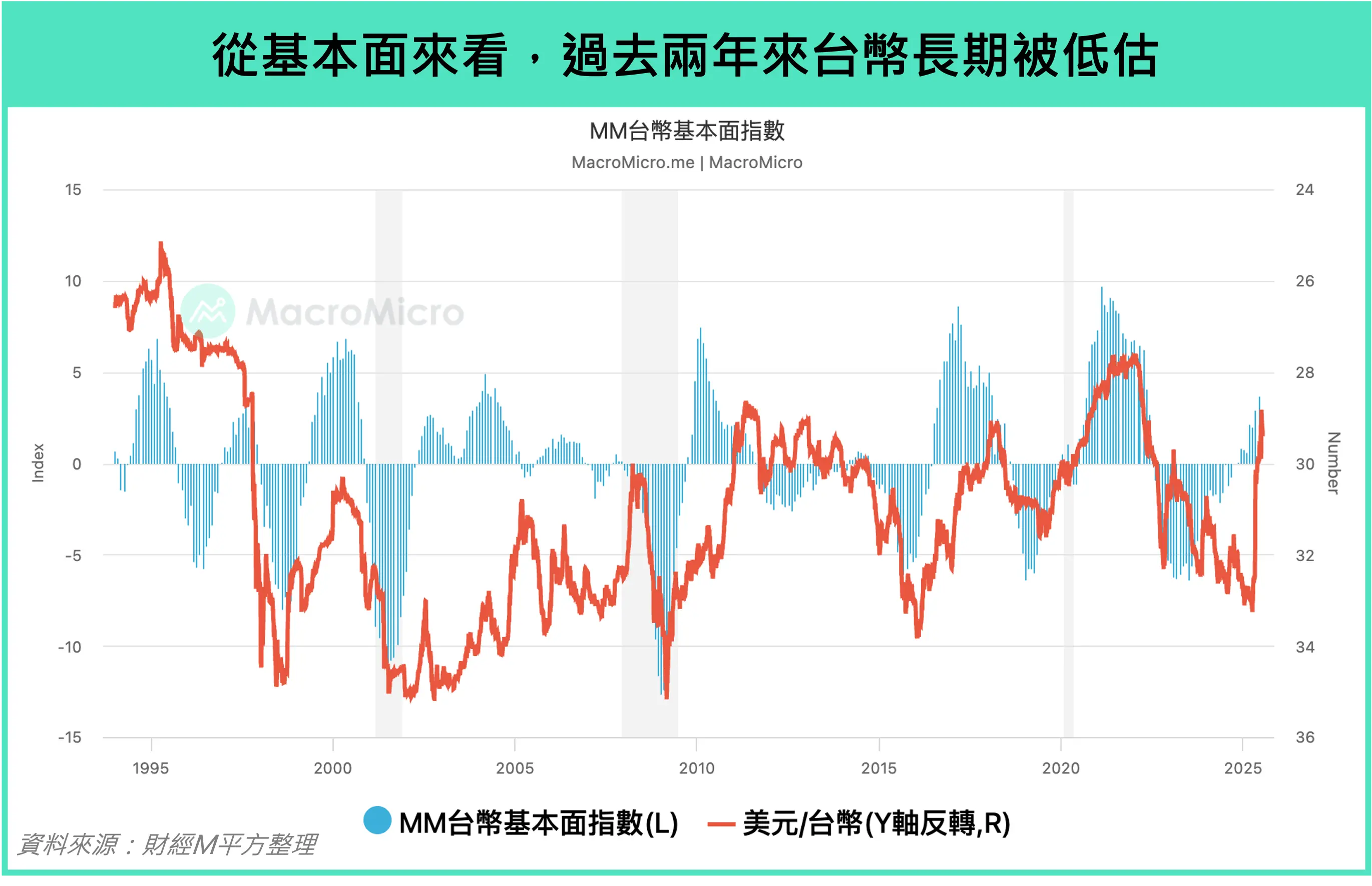

支撐這波升勢的另一股力量,來自長期累積的低估壓力。自 2023 年 AI 浪潮爆發以來,台灣經濟與股市表現都相當亮眼,但台幣匯率卻反向走弱,出現「脫鉤」現象。以 2024 年為例,台灣全年 GDP 成長達 4.59%,但台幣卻反向貶值了 6.63%。因此,這波強升更像是一場遲來的「補漲」,把過去累積的偏差拉回合理位置。

展望下半年,台幣的走勢將回到基本面主導,我們聚焦以下兩點:

- 我們先前提到,上半年出口強勁,多半來自企業為因應關稅風險所進行的提前備貨;這種「搶出口」的效應可能提前透支下半年的需求動能。若外需減緩、出口減速,台幣續強的條件也將鬆動。

- 在6月央行會議中楊金龍給出明確的「通膨 1.5% 」降息門檻,而有鑒於當前 CPI 及 PPI 走勢皆呈現下行趨勢,6 月 CPI 年增率甚至已降至 1.37%(前 1.55%),我們認為央行有可能於下半年啟動降息,以因應關稅政策可能帶來的經濟衝擊,這也將同步壓抑台幣匯率。

整體來看,下半年在經濟放緩與央行降息的背景下,台幣難以延續上半年的強勢升值走勢。不過,考量台灣經常帳持續順差,造成台幣長期被低估,匯率回貶至 32、33 的可能性仍有限,預期台後續幣將維持區間震盪格局,走勢將與經濟基本面與資金動能更緊密連動。

▲資料來源:財經M平方

總結

在上半年,台灣因關稅政策的不確定性,短期出現企業提前備貨潮,支撐了上半年經濟表現,然而,這股動能恐難持久。進入下半年後,隨著備貨需求逐步消退、出口基期墊高、庫存累積,經濟成長動能恐將趨緩。同時,內需面也出現降溫跡象,包括零售業營收降溫、消費信心轉弱等,反映民間消費力正在回落。在內外部動能同步轉弱的情況下,預期後續景氣燈號將從熱絡的黃紅燈回落,台股與台幣漲勢也將面臨震盪壓力。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。