今年以來通膨、供應鏈瓶頸、中國封城等為全球經濟帶來變數,也反映在各國製造業上,去庫存壓力席捲全球各大廠商,引發近期股市震盪。今年以來(截至 7/15),美國 S&P 500 、台灣加權指數已分別累計下跌 20.47%、20.23%。國際大廠如美光、台積電也都在 Q2 法說會中,提及製造業需求轉弱、去庫存階段將至少延續至明年上半年等展望。

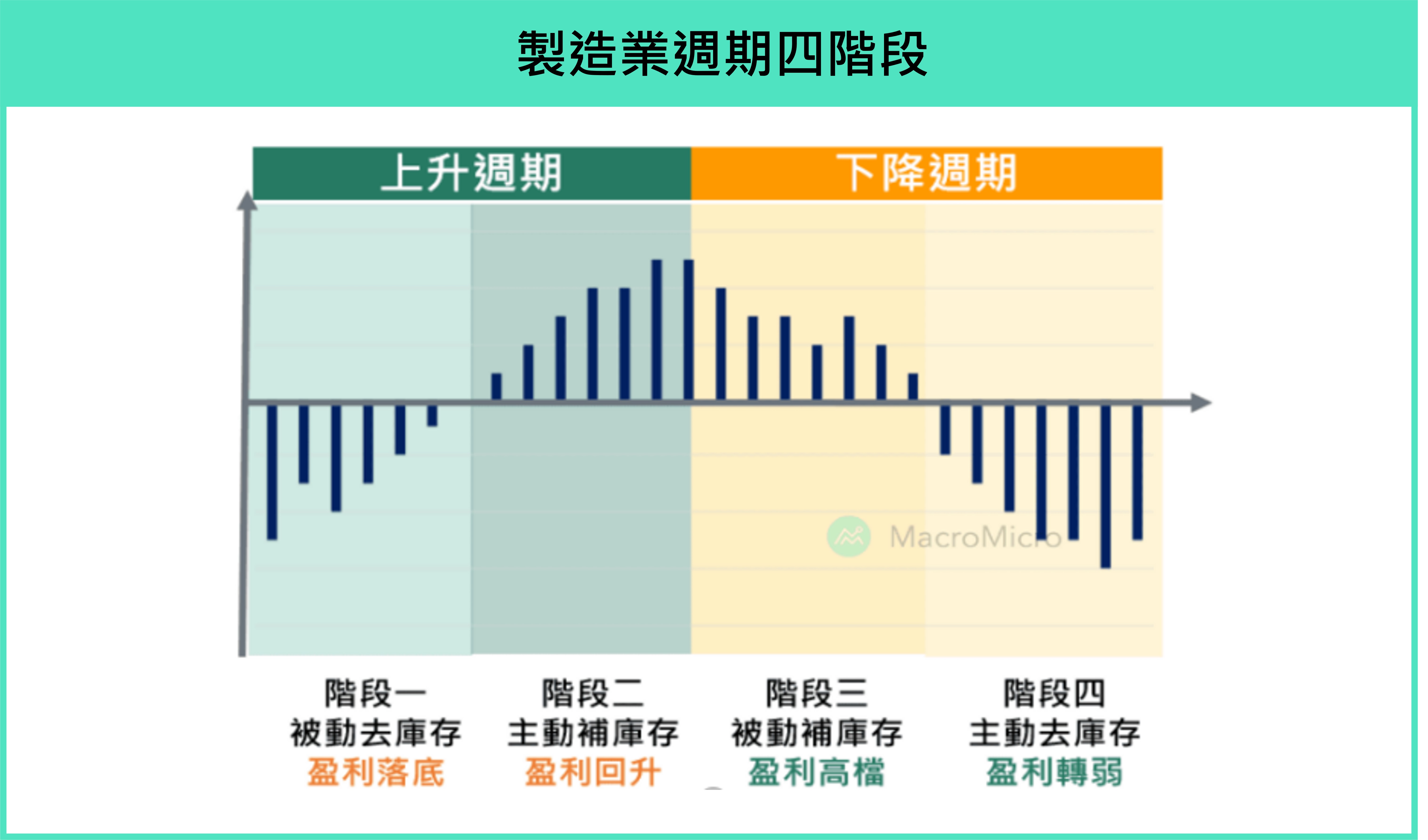

製造業循環是什麼?

去庫存的議題,每一段時間便會在投資市場被檢視一次,而實際上會有這樣的波動,是因為在市場需求與廠商供給的落差下,企業會產生實體庫存,並因週期性的調整形成「製造業循環」。

當市場需求增加,企業逐步加大生產以追逐獲利,供應鏈進行庫存回補,形成製造業上升週期(第一、二階段);而當需求開始放緩,客戶視情況逐步減少新訂單,企業隨之減少生產,供應鏈進行去化庫存,則為製造業下降週期(第三、四階段),以下詳細說明製造業循環四個階段的經濟特徵:

第一階段(被動去庫存):

製造業從谷底向上復甦,需求重新回升開始消化企業庫存,製造業 PMI 逐步回升至 50 以上進入上升週期,企業盈利落底。

第二階段(主動補庫存):

製造業持續上升,企業積極投入生產,使供給超過需求、庫存開始增加,製造業 PMI 穩定維持在 50 以上並持續成長,此時為製造業最強勢的時期,企業盈利回升。

第三階段(被動補庫存):

製造業增速略為下滑,需求開始放緩,但企業生產還未跟上縮減規模,庫存被動堆積,製造業 PMI 從高檔回落,但仍受補庫存帶動,製造業進入下降週期,企業盈利高檔。

第四階段(主動去庫存):

製造業下降更顯著,需求繼續放緩,而企業亦跟著主動削減產能,製造業 PMI 快速下滑、甚至跌破 50 ,此時為製造業最衰弱的時期,企業盈利轉弱。

(點擊圖片可放大)

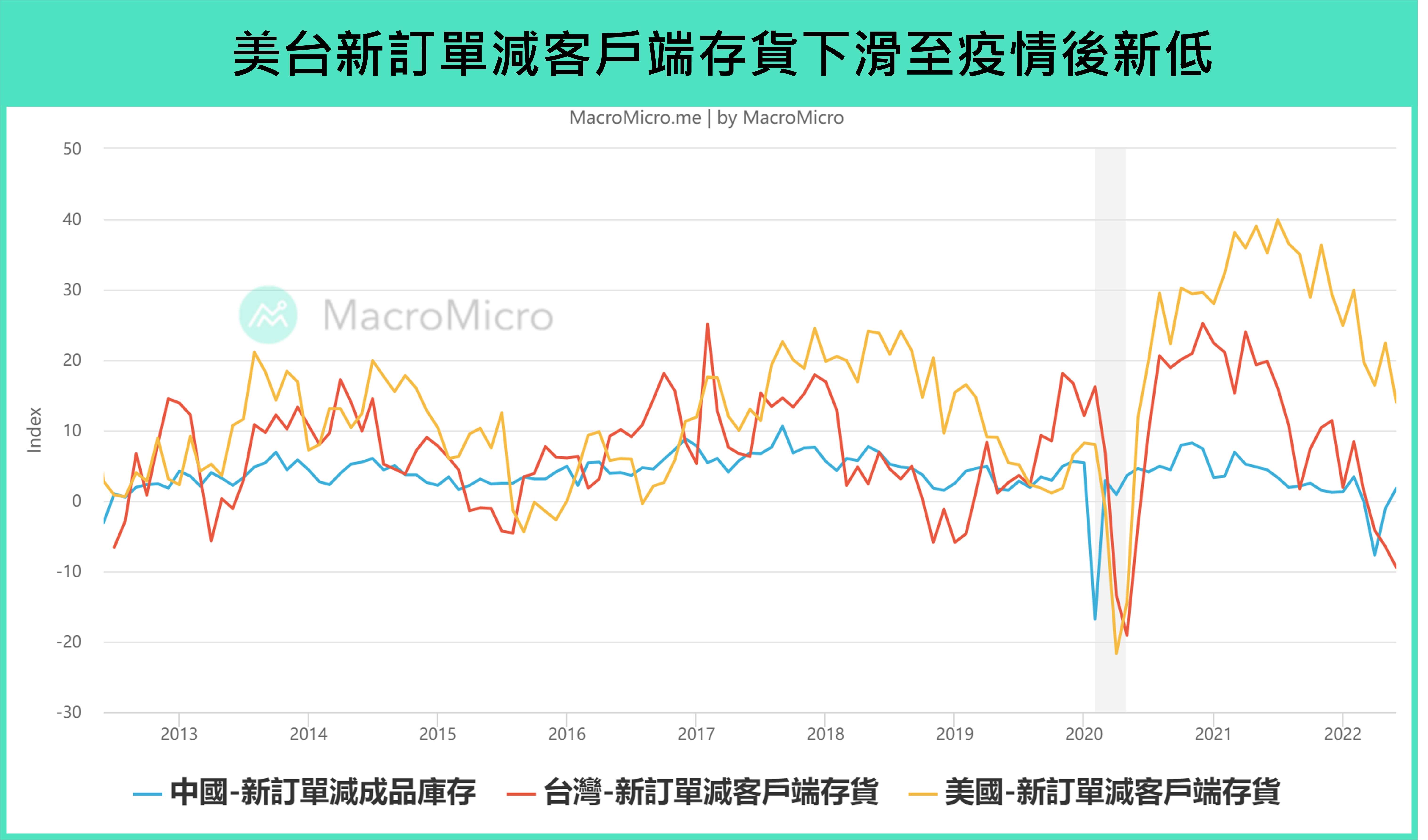

欲判斷製造業循環階段時,我們可從製造業 PMI 細項中的「新訂單」與「客戶存貨」觀察供需兩端,兩者的差值反映製造業循環領先以及落後指標的變動。其中,在全球化分工下,我們可以更進一步觀察中國、台灣及美國三者的新訂單減客戶庫存的差值:在全球供應鏈中擔任初級加工的中國,對於製造業循環最為敏感,當客戶存貨低檔、企業有意願增加新訂單時,會率先反應使新訂單減成品庫存差額上升;另一方面,作為消費大國的美國則可視為製造業循環的終端,當企業回補庫存意願回落、新訂單減客戶端存貨差額下降時,可作為判斷製造業循環走入下降期的訊號。

以最近一次的製造業循環為例,製造業從中美貿易戰後於 2019 年進入第四階段,接續到 2020 年新冠疫情爆發後的谷底,2020 年 5 月才重新進入上升週期;2020 年下半年到 2021 年上半年為製造業最強第二階段,接續由 2021 年 Q3 起,製造業進入到緩增長的第三階段;而從近期情形來看,在高原物料價格、供應鏈瓶頸衝擊下,美中台新訂單減客戶端存貨皆在今年 4 月份出現大幅滑落,中國及台灣甚至降至負值,製造業循環已確立進入第四階段「主動去庫存」時期。

(點擊圖片可放大)

下半年製造業怎麼走?

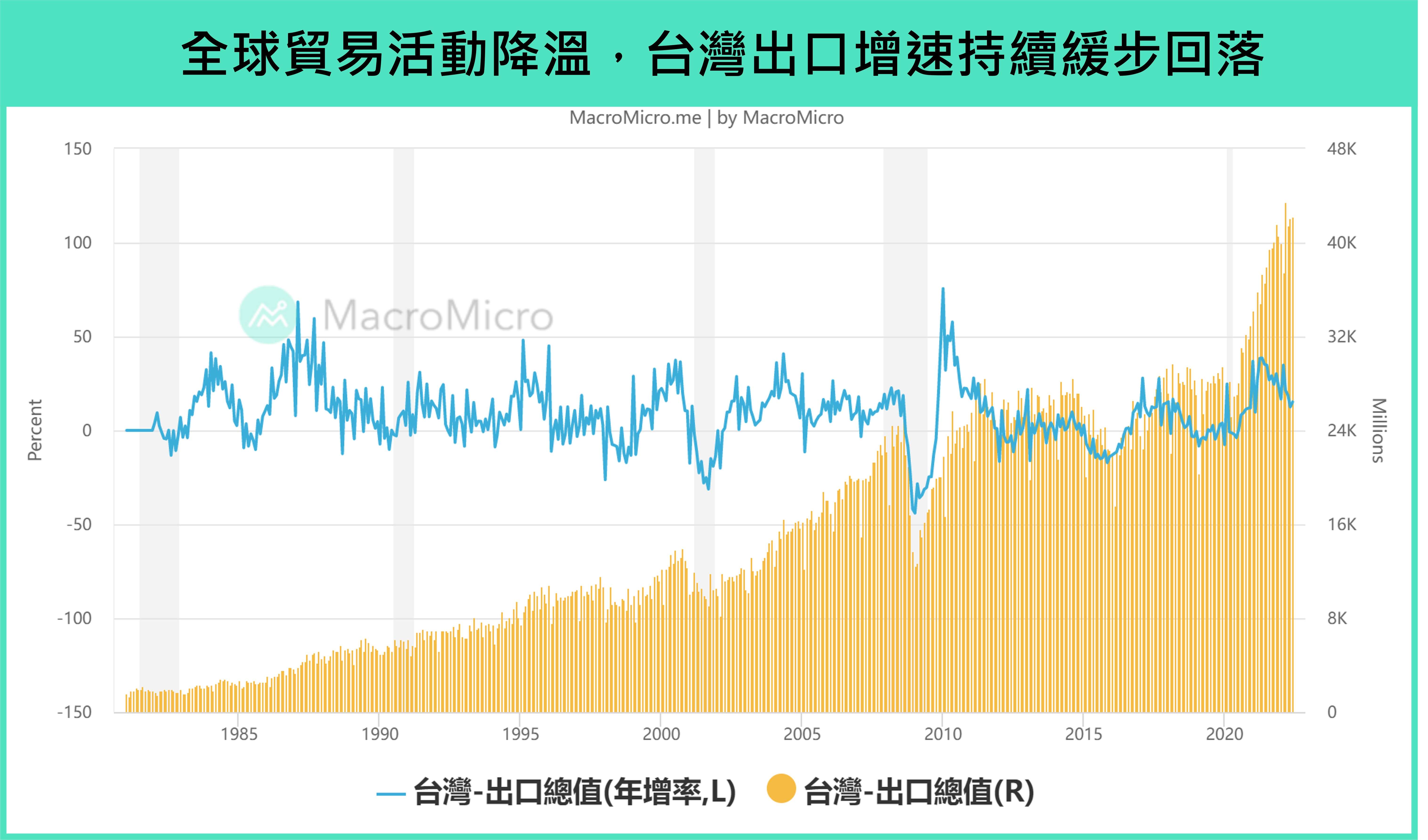

製造業週期於今年 Q2 落入第四階段後,下半年走向如何?我們可從台灣出口數據近況窺探製造業現況。

6 月出口受惠於中國解封而年增 15.2%(前 12.5%),然而 6 月製造業 PMI 新訂單及出口訂單分項 47.4 和 39.1 顯示需求放緩、庫存堆積速度增快,消費性電子產品遭砍單的隱憂可能還未完全呈現在數據上,且台灣電子出口將在今年面臨 6 月及 9 月的兩階段基期墊高,製造業週期下降段疊加通膨問題,將使全球貿易活動有所降溫,預期台灣出口增速於下半年持續放緩,製造業仍需要時間消化去庫存壓力。

(點擊圖片可放大)

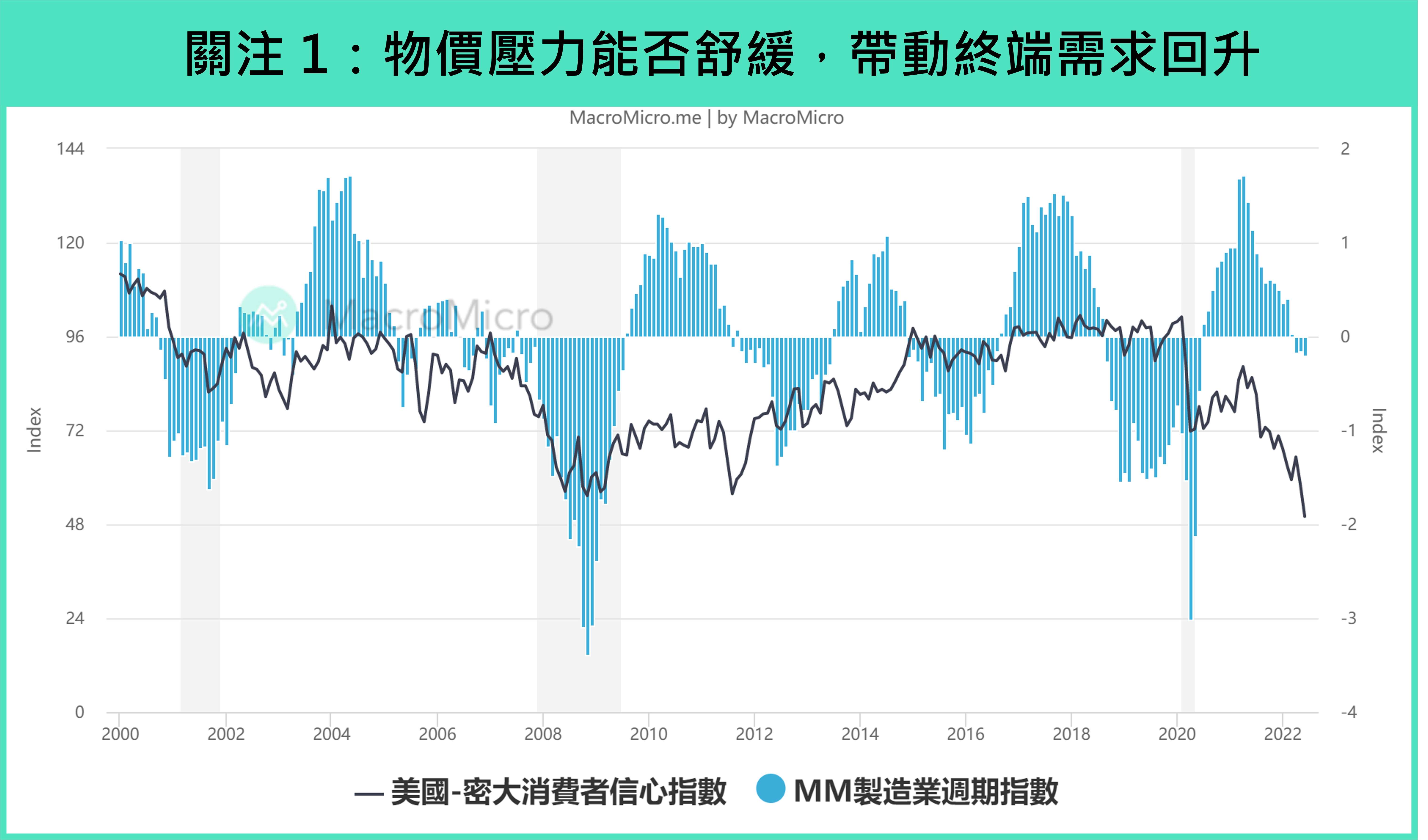

綜觀近期全球製造業情形,生產仍在放緩、企業持續消耗先前的積壓訂單。而製造業週期何時能完成落底、脫離第四階段低潮並進入下一個循環? M 平方認為可以觀察兩個關鍵訊號:

關注1:物價壓力能否舒緩,帶動終端需求回升:

物價高漲於近期逐步影響對耐久財的消費信心,通膨在全球強勢升息壓制下若能見頂回落,才有望重新帶動購買力回升,使訂單需求回穩、減緩庫存壓力。讓製造業循環能從第四階段的主動去庫存階段築底回升,推進至第一階段的被動去庫存。

註: M 平方整合全球製造業、零售、運輸、貿易相關數據編制「MM 製造業週期指數」,用以判別製造業週期四階段。(點擊圖片可放大)

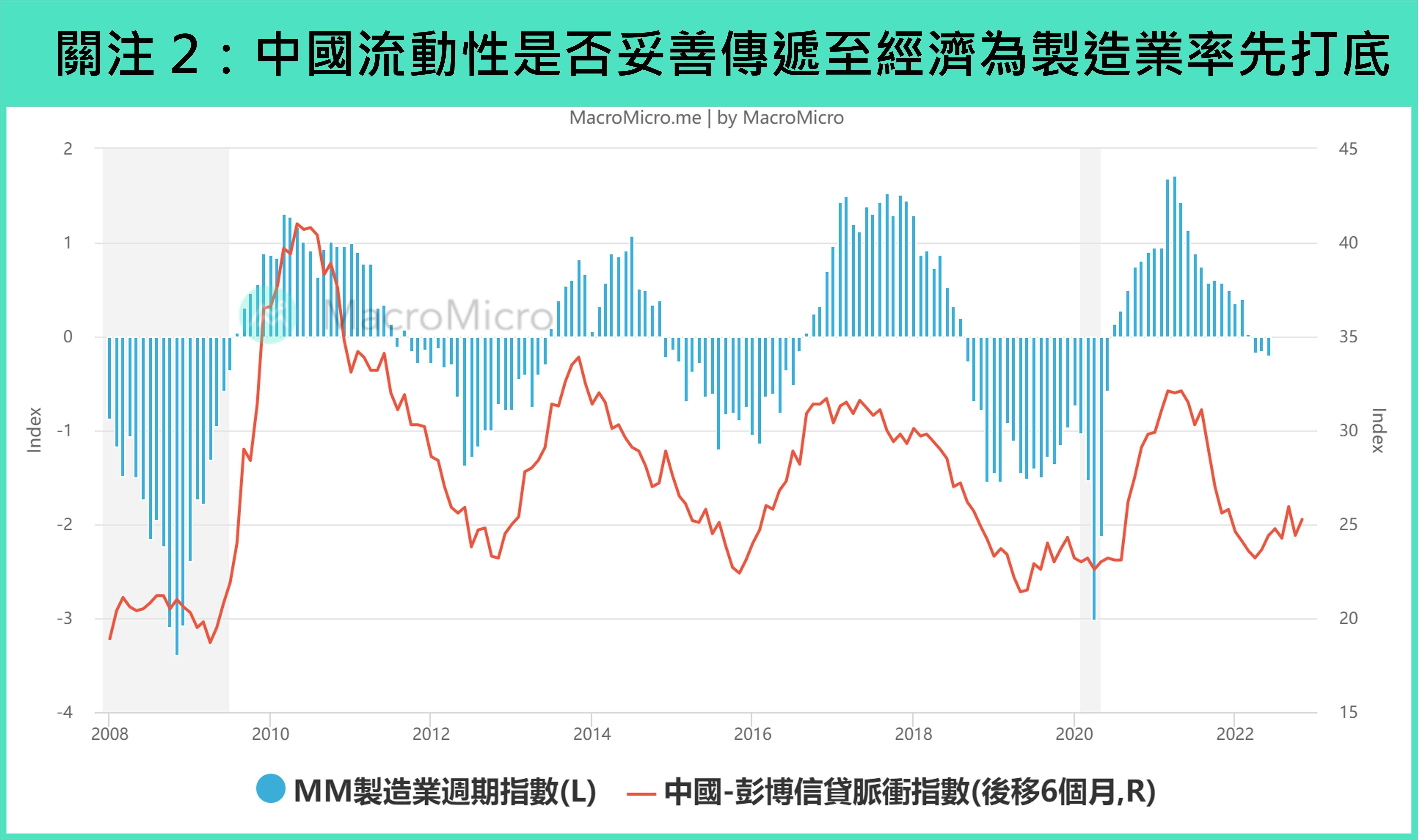

關注 2:中國流動性是否妥善傳遞至經濟為製造業率先打底

中國作為全球最大的製造業大國,製造業落底時程總能扮演領先指標的角色,根據過往經驗,中國製造業新訂單減成品庫存常領先美國 1 ~ 2 季落底,而 6 月起中國經濟惠於政策發力與解封後內需復甦,整體景氣在打至冰點後見到初步的回升,製造業 PMI 也重回榮枯線上,不過近期中國經濟由生產端逐步復甦,但資金尚未完全傳遞至企業投資,結構上仍非全面好轉,後續復甦是否能延續,仍需仰賴政策持續發力,才有望率先在未來 1 ~ 2 季為全球製造業進行打底,在年底之前見到新週期的啟動。

短期內,M平方仍建議留意基本面下修與市場情緒面是否已完全反映短期的製造業循環位階調整,並同時關注上述兩大關鍵反轉訊號,建議妥善調控資金部位,尋找長線佈局的良好機會。

註: M 平方整合全球製造業、零售、運輸、貿易相關數據編制「MM 製造業週期指數」,用以判別製造業週期四階段。(點擊圖片可放大)

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。