隨著川普再次回歸,對等關稅的大刀落下,第一次貿易戰的受惠者 ── 新興亞洲國家也被課徵高額進口關稅,迫使企業重新評估供應鏈佈局,新興亞洲還能再次受惠於貿易戰嗎?本文將深入分析對等關稅對新興亞洲的影響。

貿易戰 1.0 在對等關稅中埋下的伏筆

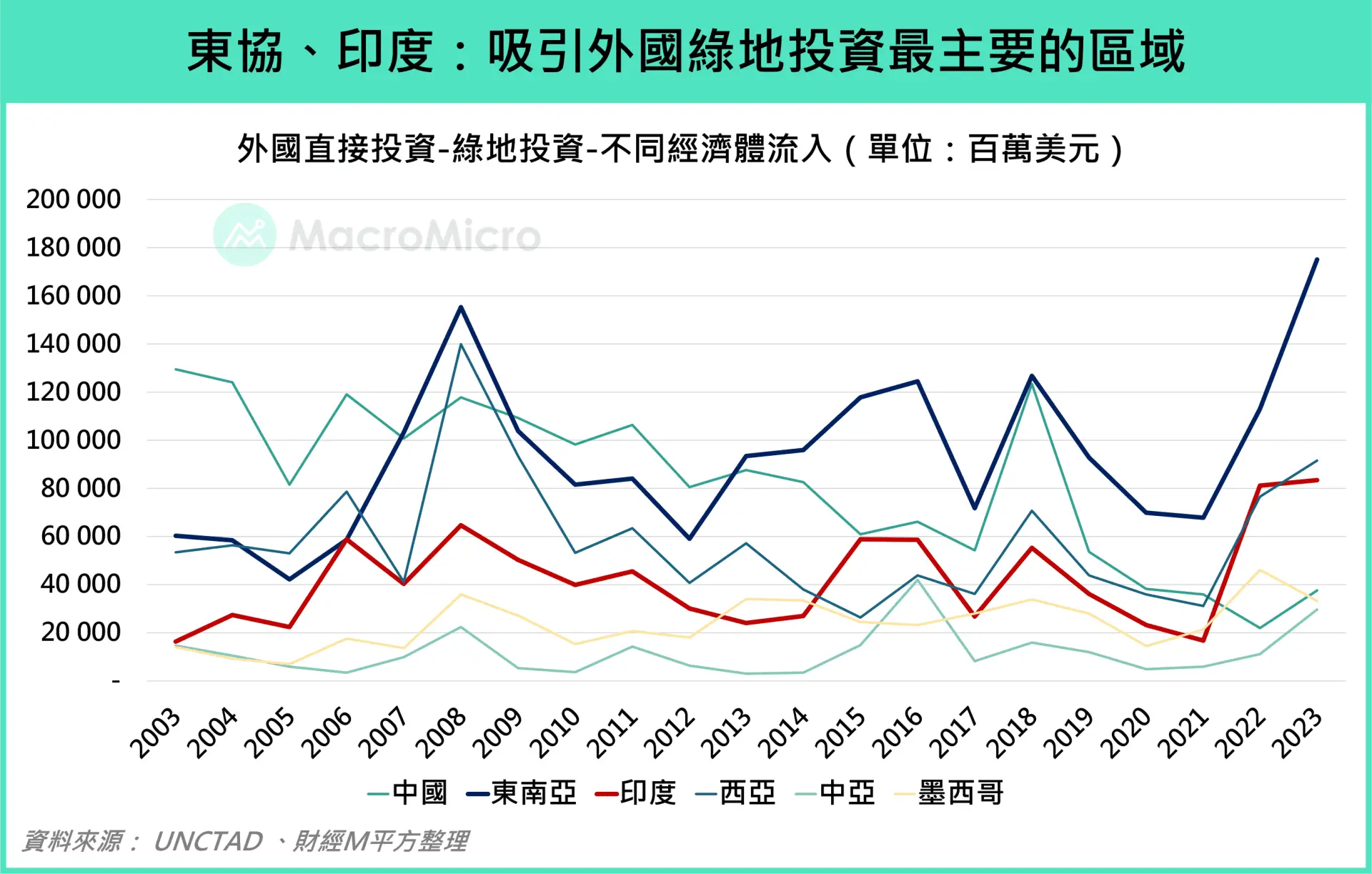

在 2018 ~ 2019 年第一次貿易戰期間,地緣政治風險加劇,供應鏈移轉成為顯學,許多企業積極分散產能,將生產基地遷往東協和印度等地,這些國家憑藉低廉的勞動成本,成功吸引了蘋果、Google 等國際大廠投資設廠,成為最大受惠者。 從綠地投資的角度來看,新興亞洲獲得的投資金額位居全球之冠,尤以製造業吸引的資金最多,顯示該地區成功吸納大量國際資金。進一步觀察,2024Q4 印度GDP資本形成年增率達5.66%,持續帶動印度經濟成長,反映供應鏈移轉對當地經濟的強勁推動力。

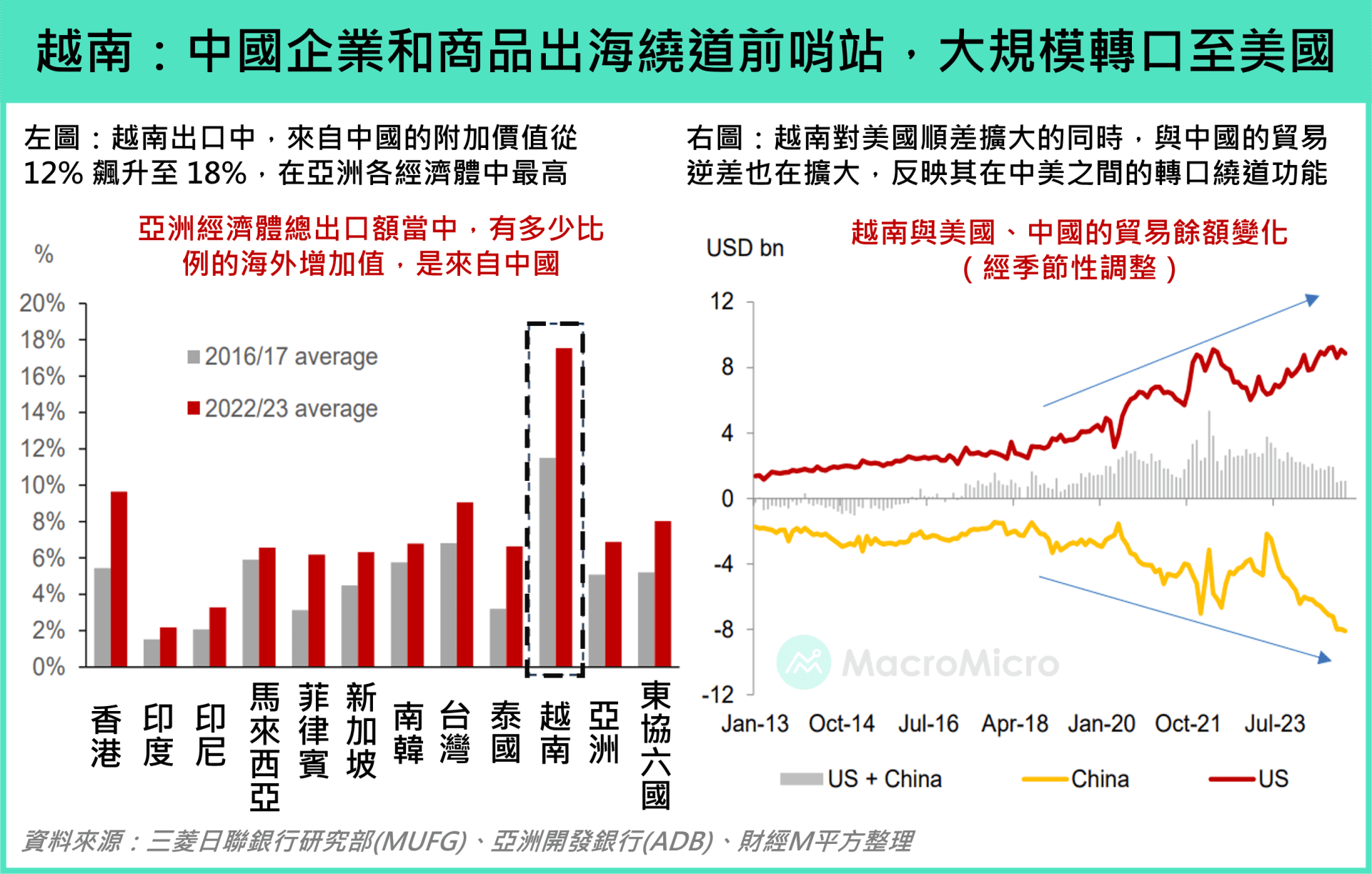

然而除了美國企業以外,中資企業也不斷在進駐, 2023 年中國在東協投資甚至一舉超越美國,成為最主要投資國,紅色供應鏈在東協快速成型,使東協成為中國企業出海繞道的必經之地。根據三菱日聯銀行(MUFG)透過亞洲開發銀行(ADB)的產出-投入表(用於衡量一個經濟體在供應鏈環節在當地創造多少附加價值),分析亞洲各國的出口額中,來自中國的海外附加價值所佔之比例,結果顯示,東協六國較貿易戰之前明顯攀升,其中又以越南位居亞洲各經濟體之首,從 2016~17 年的 12% 飆升至 2022~23 年的 18%,顯示東協一方面承接大量中國資本,承接中國轉口的中間品,在越南組裝後銷往美國;卻在另一方面,享受著美國廣大內需市場的紅利。這種「兩面通吃」的現象,也為第二次貿易戰埋下了伏筆。

新興亞洲還能受惠嗎?主要看各國談判結果,重點觀察越南

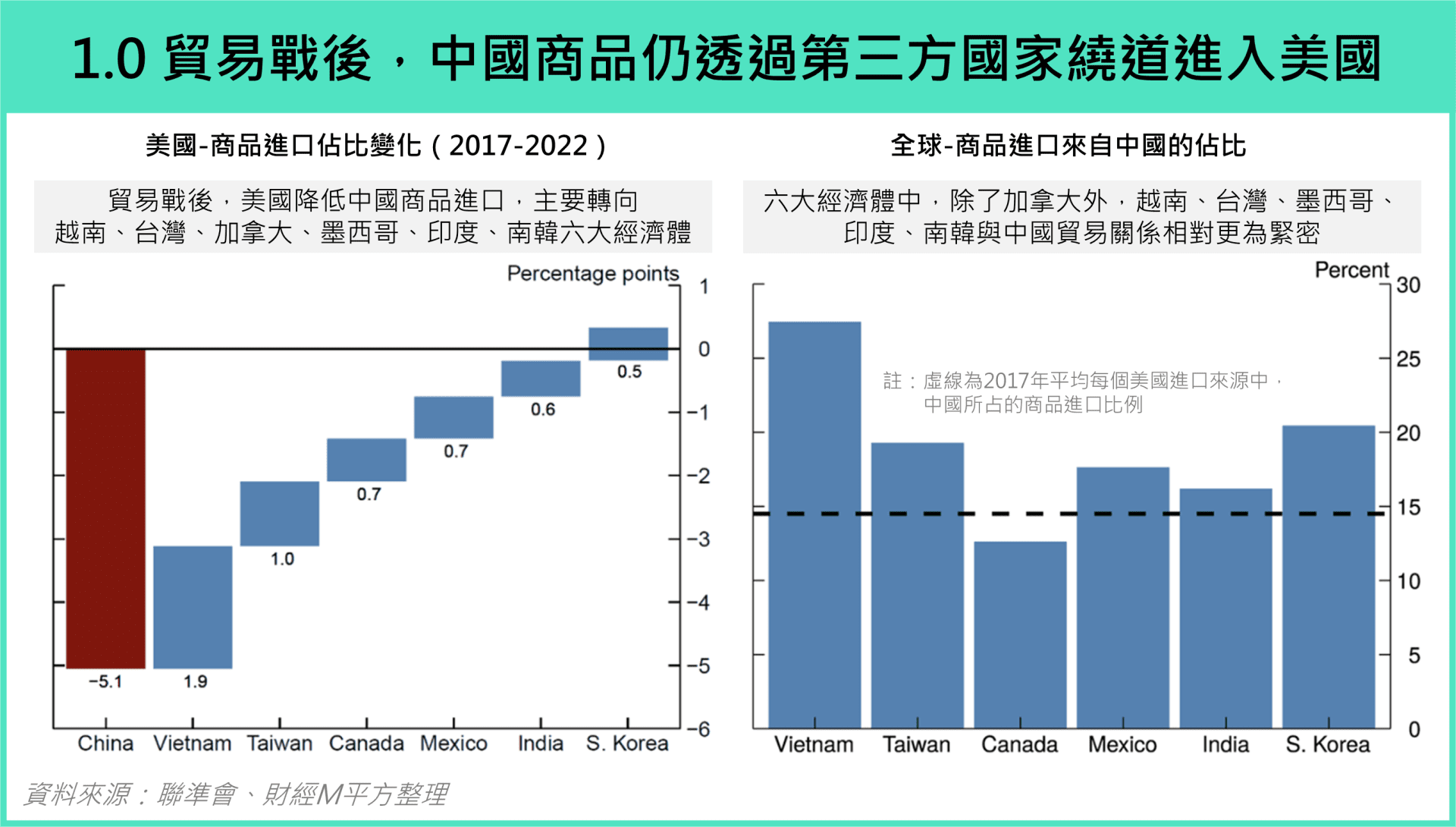

而本次貿易戰跟 2018 年第一次貿易戰最大的不同在於,作為轉口繞道的必經之地 ── 東協國家被課徵了高額關稅,最主要的原因在於「繞道行為」讓僅針對中國的貿易戰效果有限。表面來看美國對中國的貿易逆差確實自貿易戰後不再持續擴大,美國自中國商品進口佔比有所下降甚至被歐盟、墨西哥反超,但考慮到中國商品的繞道以及供應鏈的滲透, 美國對中國的實質依賴實際上並未明顯降低,這也是本次川普選擇全面打壓所有國家,變相逼迫各國站隊的關鍵原因。

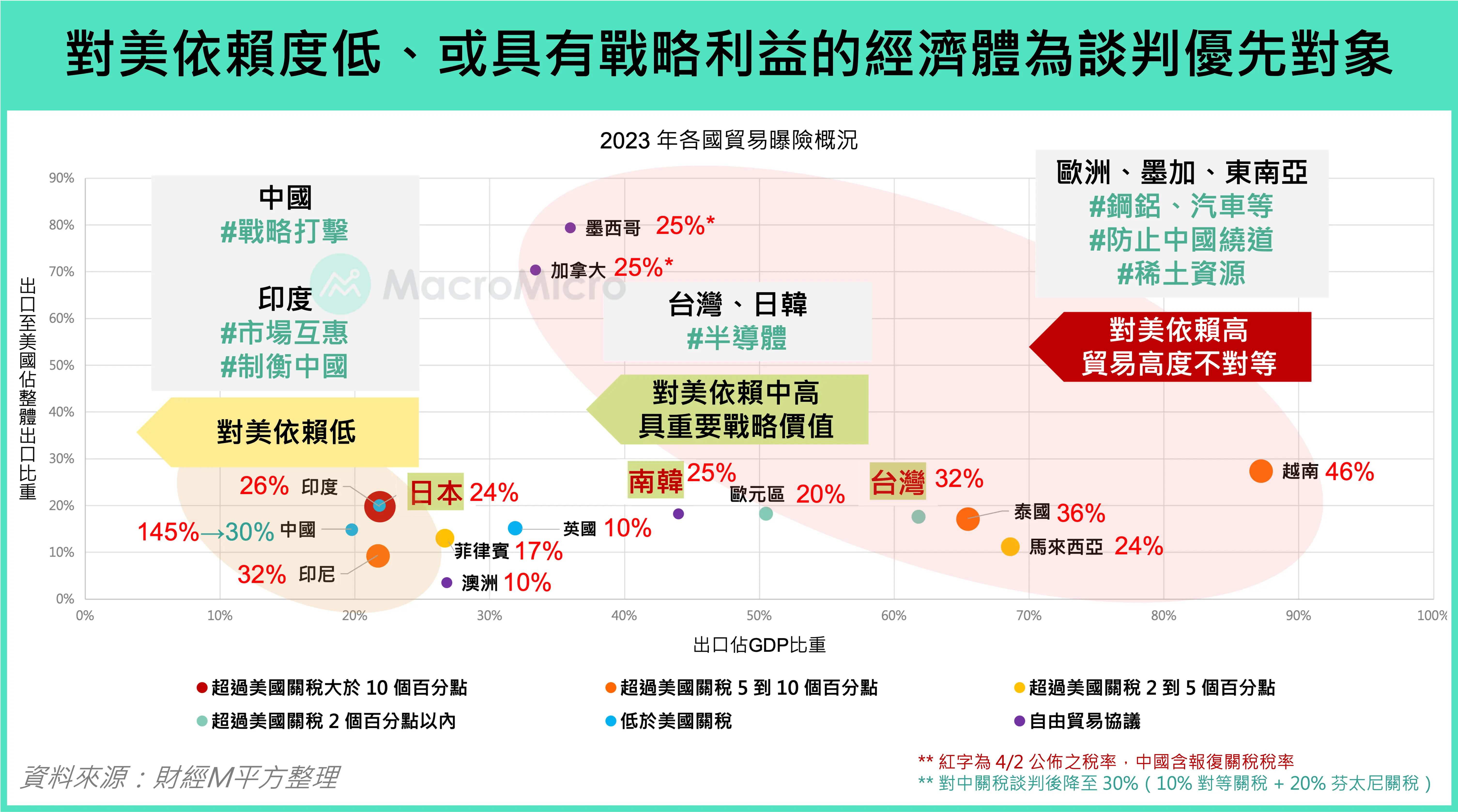

新興亞洲後續能否擺脫高額關稅,主要看各國談判的結果。M平方初步用下圖將主要經濟體以對美出口比重(y 軸)、經濟依賴出口程度(x 軸)來進行分類,越往左下角的經濟體對美貿易依存度較低,也較不受到對美貿易中斷的威脅,反之,越往右上角則處境較為尷尬,代表性也越發重要。英國也率先於 5月8日 與美國達成首項貿易協定,從初步的貿易協定中可以觀察到以下三點,也可以成為其他國家貿易談判走向的參考:

- 10% 關稅是底線:川普未調降對英國課徵的 10% 關稅,並且在記者會上表示,10% 的關稅為底線,其他國家可能會更高。

- 產業關稅有下調機會:汽車稅率降至 10% 、鋼鋁關稅降至 0%,英國政府也表示將繼續就製藥等剩餘行業展開關稅談判,美國方面已同意在未來 232 條款調查中,英國將獲得優待。

- 配額制度:對英國汽車關稅從 27.5% 降低至 10%,適用於 10 萬輛的汽車配額。美國過往常以「配額」作為貿易談判的手段,也可能是未來談判方向之一,例如:1981年美國要求日本實施自願出口配額。

回到新興亞洲,印度跟東協二者的談判難易度不同,以下分項來看:

印度

跟英國同屬於「最容易達成貿易談判」的類別,印度有廣大的內需市場,有能力承接美國商品,在對等關稅後,印度也已經表態願意降低藥品、汽車零組件關稅,在此次關稅中印度談判的難易度明顯低於東協。

東協

東協經濟一方面高度依賴出口,且對美國的出口占整體比重不容小覷;另一方面,與中國的經貿聯繫日益緊密,因此在國際貿易談判中常被視為最難協調的區域。

其中,越南更可被視為未來東協談判走向的風向標。自 2018 年中美貿易戰以來,越南成為最大受益者之一,但同時也面臨中國主導的「紅色供應鏈」滲透,以及大量中國商品經由越南出口、被美方質疑為「洗產地」的繞道問題(詳見第三段),使越南成為本輪貿易談判的焦點。在公佈對等關稅後,越南率先表態願意降稅,但美國貿易顧問彼得納瓦羅(Peter Navarro)強調,越南除調降關稅外,亦須全面解決非關稅貿易壁壘,包括出口補貼、匯率管制,以及成為中國轉口平台等問題。此外值得注意的是,中國國家主席習近平於 4 月中旬與越南簽署多達 45 項合作協議,越南亦再次表態有意加入金磚國家(BRICS),顯示越南正採取「平衡中美」的多邊策略,因對其而言,無論是失去中國、亦或是美國任一市場,都將為經濟帶來大程度的衝擊,前為最大的供應來源、後為最主要的消費市場。

在東南亞多有佈局的台商受到衝擊的程度如何?

中美貿易戰 1.0 加劇地緣政治風險,加上新南向政策的推動,許多台灣廠商開始將部分產能移往東南亞各國。不同產業在對等關稅中受到的影響如何?以下我們針對台灣外銷訂單最主要的兩大產業 ── 半導體產業(歸類於電子產品)、消費性電子(歸類於資訊通信),以及較常討論的紡織製鞋,此三大產業分析:

半導體產業(目前已被豁免)

各公司產能佈局不一,但部分廠商(如:台積電、鴻海、電子五哥)都在美國、墨西哥保有少量產能,可應對關稅帶來的衝擊,而台積電也在最新一季的法說中表示,目前客戶行為未見異常,研判半導體、消費性電子及伺服器仍處於關稅豁免範圍,影響有限。然而,美國商務部於 4月15日表示,將針對「進口半導體和半導體製造設備」進行以「國安」為由的 232 調查,疊加川普也曾喊話「半導體關稅」的可能性,整體不確定仍高。

消費性電子(目前已被豁免) / 紡織製鞋(目前未被豁免)

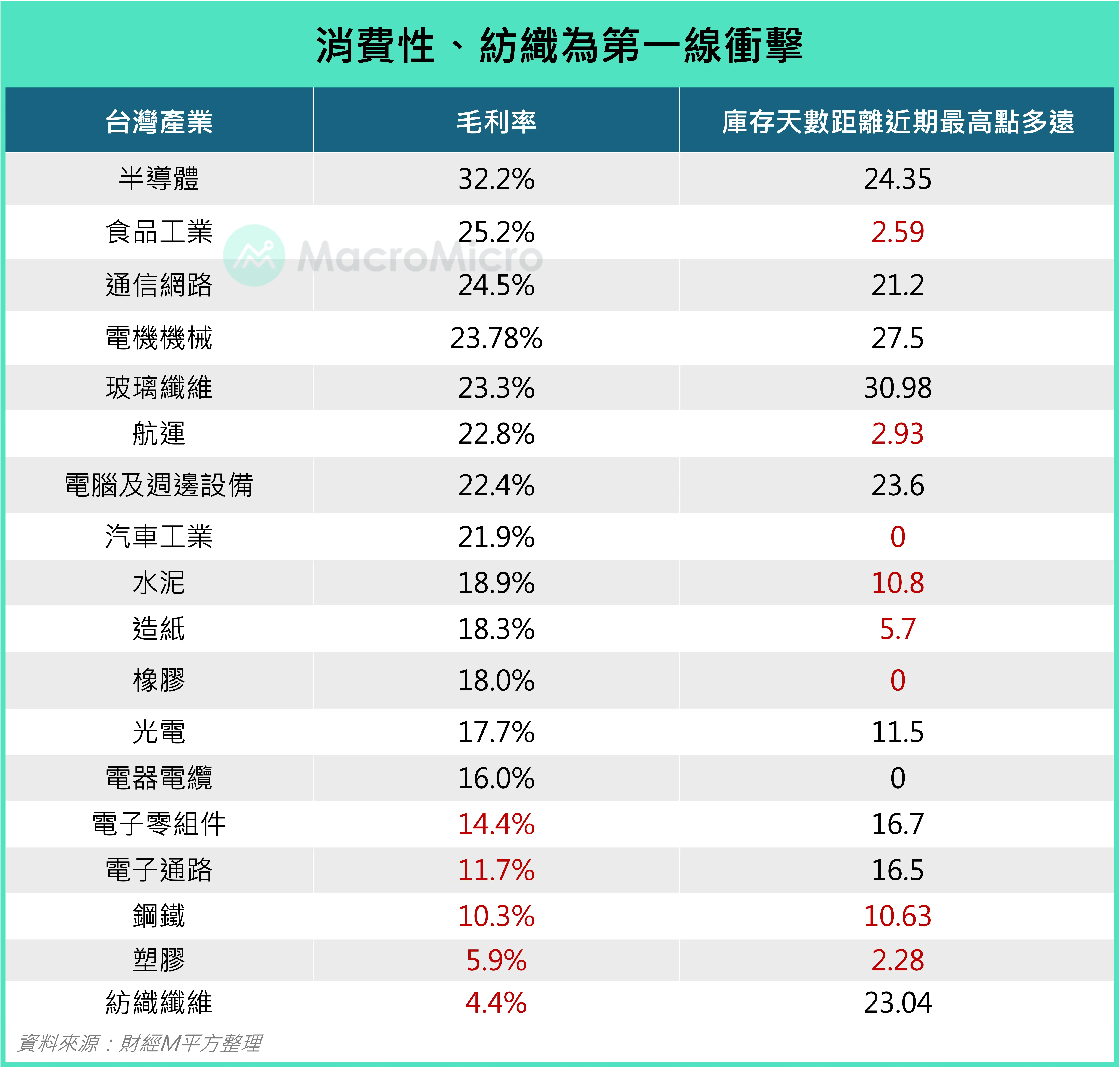

在對等關稅衝擊下,消費性電子與紡織製鞋產業的產能集中在東南亞和中國等高關稅地區,面臨較大壓力;此外,相較半導體產業 32.2% 毛利率,消費性電子(14.4%)與紡織製鞋(4.4%)毛利空間不足,產業成本轉嫁能力有限,可能將部份關稅成本轉嫁至消費者,進而衝擊到終端銷量;疊加受關稅影,中國出口至美國的貨櫃運量出現下滑,庫存壓力恐將浮現。

近一步比較這兩個產業,紡織製鞋業仍未被納入關稅豁免清單,且行業競爭激烈導致轉嫁能力受限,利潤空間恐進一步受壓縮;在整體毛利率偏低的結構性限制下,產業未來可能面臨虧損風險。整體而言,相較於消費性電子產業,紡織製鞋業的經營挑戰將更為嚴峻。

結論

東協因供應鏈轉移成為第一次貿易戰的主要受惠者,然而在本次對等關稅政策下卻成了重災區,基於東協國家高度仰賴出口驅動經濟,與美國的談判顯得格外重要,其中,「越南」更被視為主要的風向標。由於繞道出口和紅色供應鏈等問題,越南在未來與美國的談判中,勢必將面臨更加複雜且兩難的局面。相較之下,印度擁有龐大的內需市場,可以吸收更多美國商品,因此在與美國談判時,所面臨的壓力和衝擊預期將明顯小於東協國家。

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。