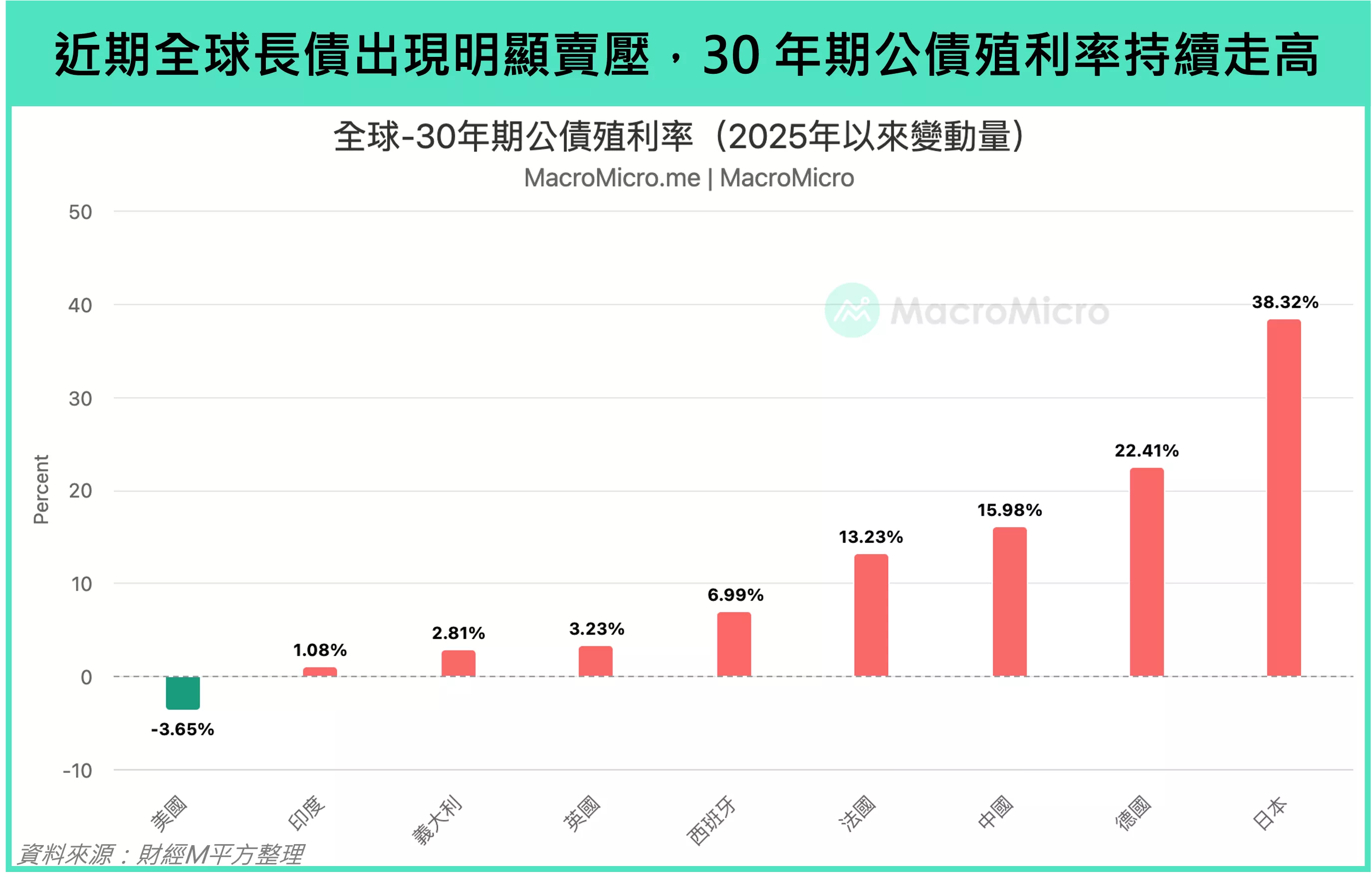

近期,全球超長期公債承受沉重賣壓。除了正處於降息循環的美國外,從歐洲到日本、中國,30年期公債殖利率普遍走高,顯示投資人對債券「避險屬性」的信任正逐漸動搖。本文將深入解析,市場究竟擔心什麼,以及這些疑慮是否有解方。

▲近期長債出現明顯賣壓,30年期公債殖利率持續走高。資料來源:財經M平方整理

長債殖利率持續飆升,解析背後原因

👉 全球超長期公債殖利率為何持續走高?

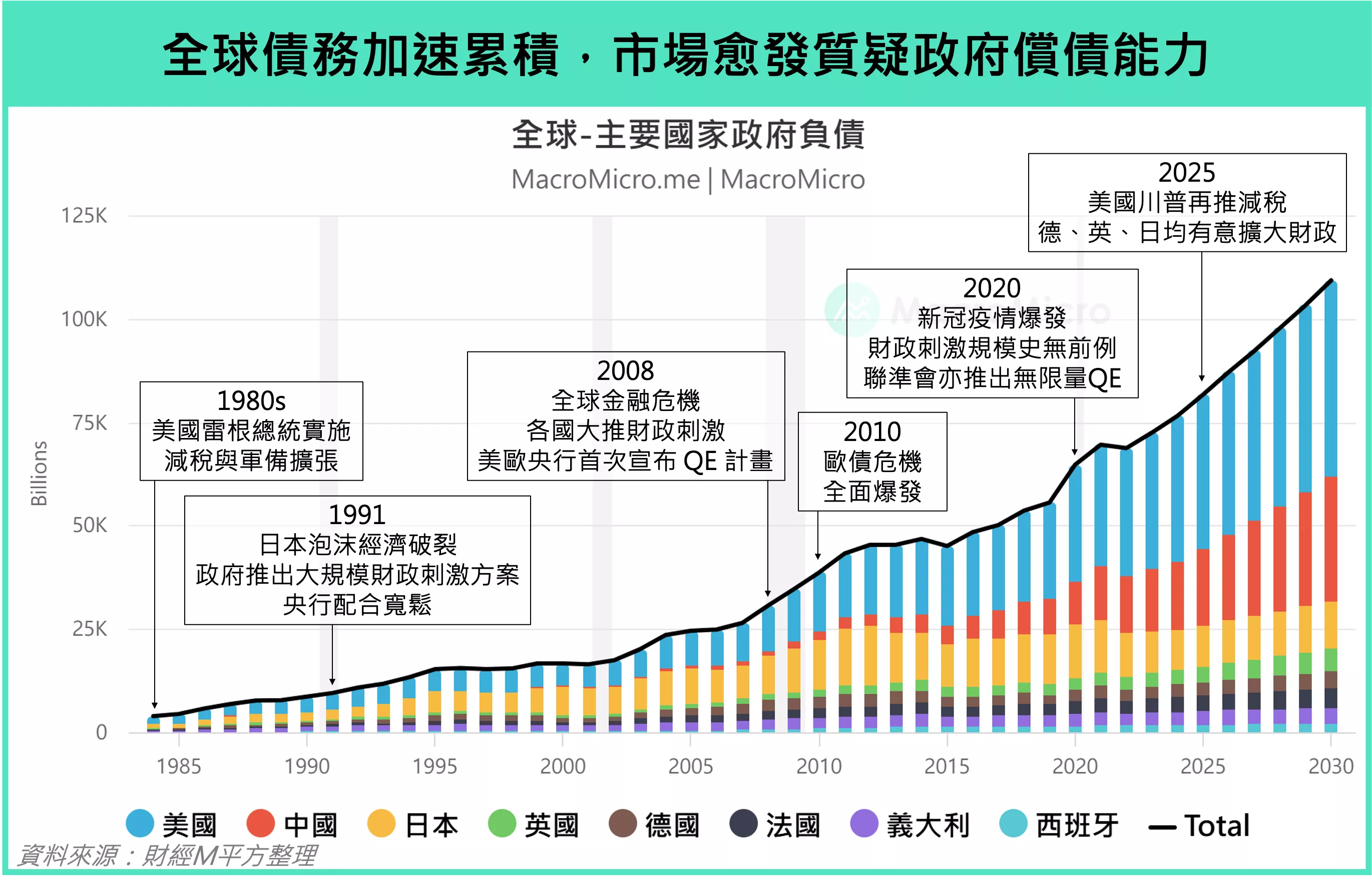

投資人對於 30 年期超長債的偏好減弱,主要反映市場對各國長期償債能力與財政穩定的疑慮。過去 40 年來,全球政府債務不斷累積。各國在景氣低迷或危機時期推動財政擴張與大規模刺激政策,雖一時穩住經濟,卻也讓債務規模節節上升。

回顧 2010 年的歐債危機,當時問題集中於財政體質脆弱的「歐豬五國」;而如今,債務問題早已不限於個別國家。從近期 30 年期公債殖利率的普遍上行可見,市場開始重新評估長期公債的風險與價值。

▲全球債務加速累積,市場愈發質疑政府償債能力。資料來源:財經M平方整理

若從經濟學角度出發,利率可視為「資金需求」(如支出、投資)與「資金供給」(如儲蓄)平衡後的結果。當市場預期未來支出將增加、儲蓄將減少時,利率自然上升。而驅動這樣預期的背後,是三大長期結構性趨勢:去全球化、地緣政治動盪,以及人口老化。以下分別說明。

去全球化:供應鏈重組推升成本、削弱儲蓄

👉 去全球化如何影響全球利率與債券市場?

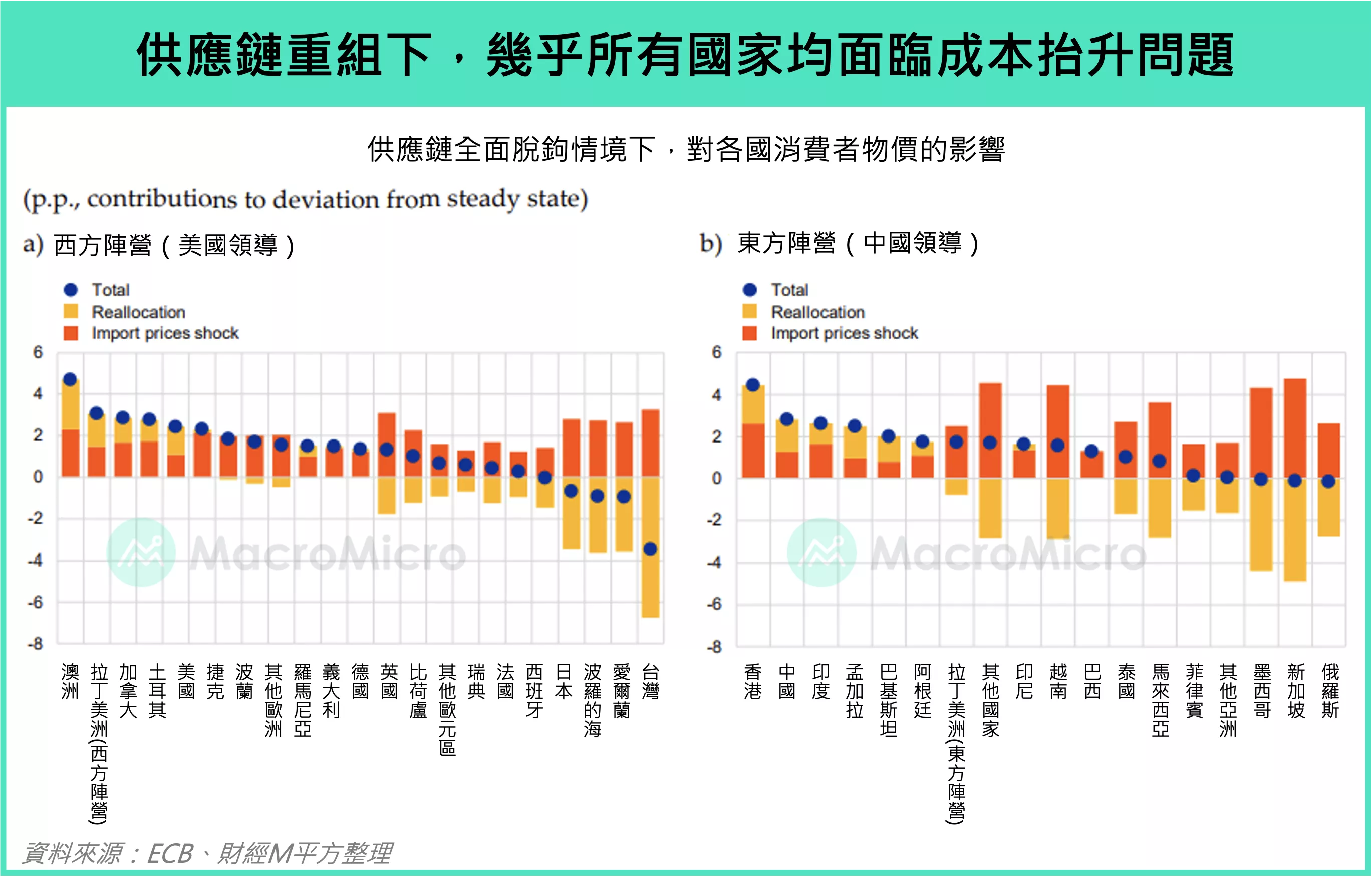

自 2019 年中美貿易戰爆發以來,全球企業歷經 2020 年新冠疫情、2022 年俄烏戰爭、台海局勢升溫、以及近期的「川普關稅 2.0」衝擊,全球企業愈發意識到供應鏈的脆弱性,掀起新一波供應鏈重組潮。全球經濟正邁向「去風險化(de-risking)」時代,各國紛紛推動供應鏈「回流國內(reshoring)」或轉向「友岸外包(friend-shoring)」,以降低斷鏈風險並提升供應韌性。

然而,供應鏈重組必然伴隨更高的投入成本。一方面,製造業回流至勞動成本較高的國家,使比較利益消失;另一方面,關稅與政策壁壘增加額外負擔。結果是同樣的投入產出更少,企業利潤與家庭所得下降,進而壓縮儲蓄能力,使利率上行。

▲供應鏈重組下,幾乎所有國家均面臨成本抬升問題。資料來源:ECB、財經M平方整理

地緣政治動盪:國防支出飆升,推高資金需求

👉 地緣政治風險升溫,為何推高各國長期利率?

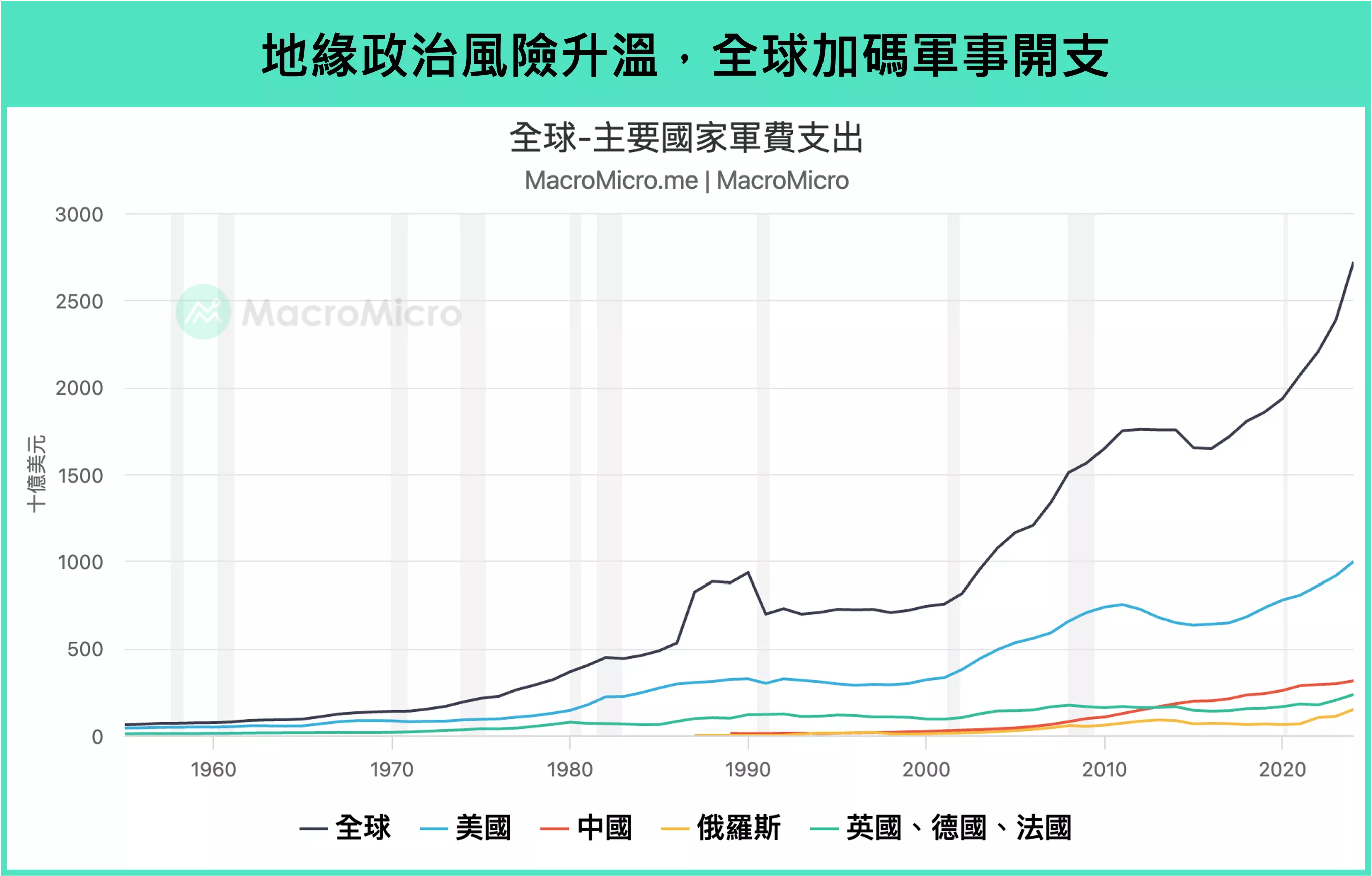

過去全球化雖然帶來了經濟成長,但也留下不少後遺症,例如貧富差距擴大、本土製造業外移等問題。這些現象讓許多國家的民眾開始對「自由貿易」產生反感,轉而支持主張保護本國利益的政治勢力。近年來,歐洲極右翼政黨崛起、川普重新入主白宮,都讓全球政治局勢持續動盪。與此同時,美中之間霸權爭奪的白熱化,無疑也讓地緣政治風險進一步升溫。

在這樣的氛圍下,各國都提高了國防意識。美國把「國防部」改名為「戰爭部」,展現更強的威懾意味;歐洲則推動「再武裝計畫」,北約也承諾在 2035 年前,將軍事與安全支出提高到 GDP 的 5%。為了在這場地緣政治角力中保護自己或維持影響力,各國不得不投入更多資金發展軍備。這也代表政府的支出持續增加、對資金的需求更大,進而推高整體利率水準。

▲因為地緣政治風險,各國加快國防與安全戰略部署。資料來源: 財經M平方整理

▲地緣政治風險升溫,全球加碼軍事開支。資料來源:財經M平方整理

人口老化:壯年扶養壓力拖累儲蓄,社福支出推升財政負擔

👉 人口老化如何成為推升長期利率與債務壓力的關鍵因素?

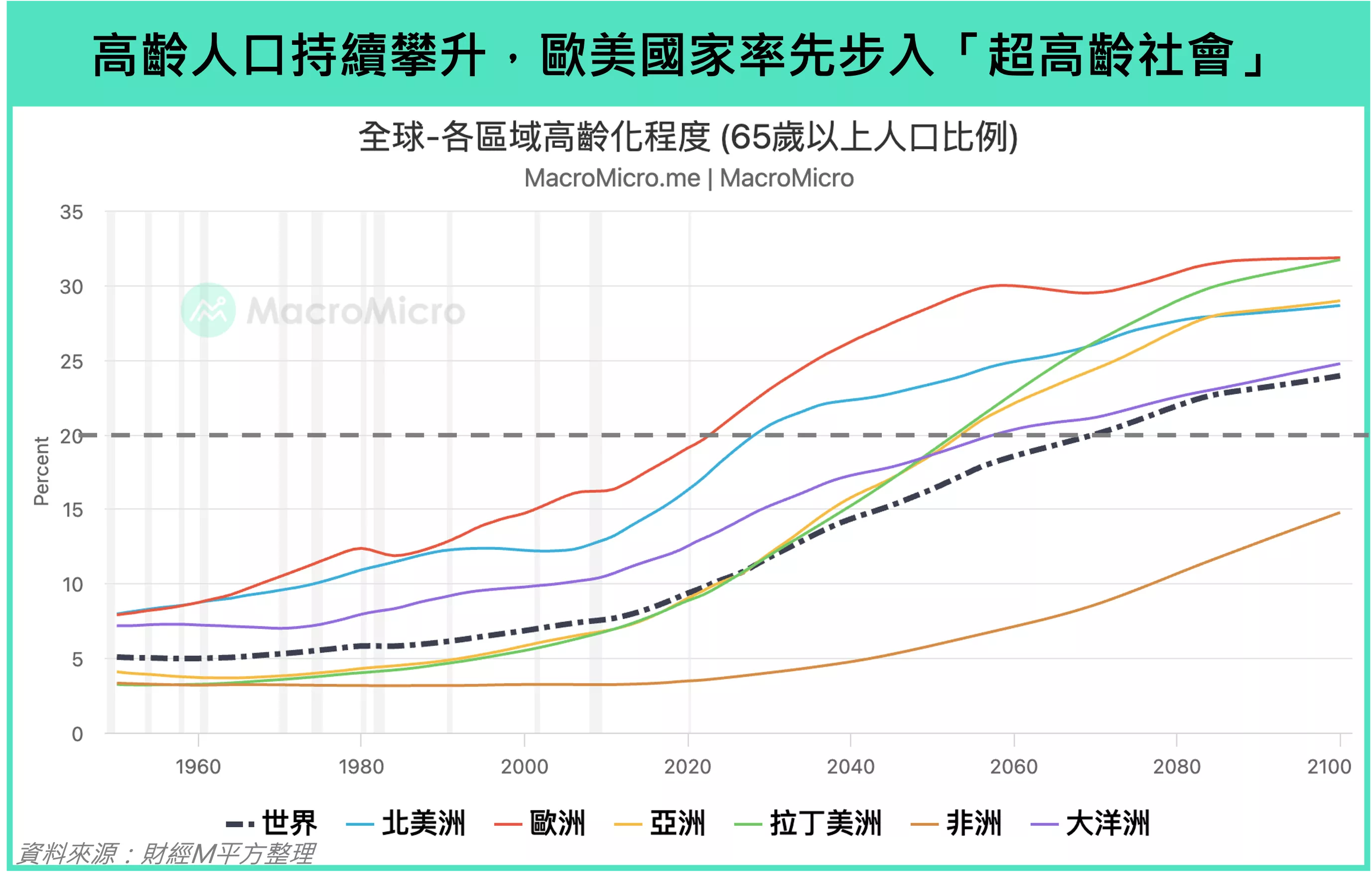

最後一個讓市場擔心債務壓力的因素,是人口結構的長期變化——全球正快速進入老年化時代。根據聯合國預估,全球 65 歲以上人口將在 2063 年 超越 15 歲以下的人口。以區域來看,歐洲在 2023 年 就有超過 20% 的人口是老年人,正式成為「超高齡社會」;北美也將在 2026 年 跨過同樣門檻。

在人口老化的社會中,青壯年要負擔的照顧壓力越來越重。現在每 100 位青壯年,平均要扶養約 16 位老年人,比 1990 年代的 10 位 明顯增加。這代表壯年族群的可支配收入與儲蓄能力下降,整體社會的「資金供給」也會減少。

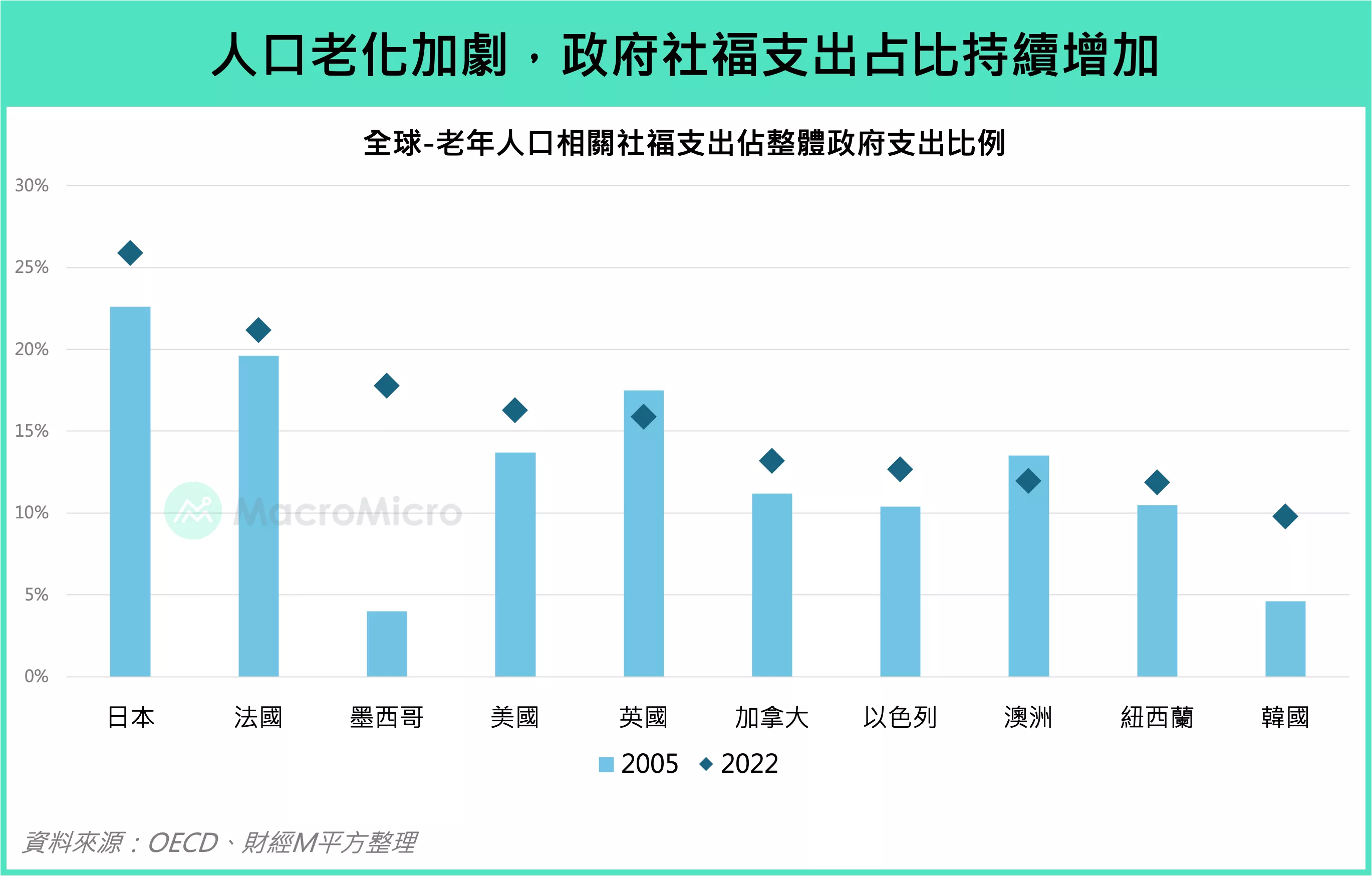

同時,老年人口愈多,政府在醫療、退休金、長照等社會福利上的支出也持續攀升。像日本與歐洲等高齡化最嚴重的地區,社福支出占整體預算的比重年年增加。當政府支出上升、資金需求變大,市場自然會擔心債務是否能長期維持,這也成為推升長期利率的重要原因之一。

▲高齡人口持續攀升,歐美國家率先步入「超高齡社會」。資料來源:財經M平方整理

▲人口老化加劇,政府社福支出占比持續增加。資料來源:OECD、財經M平方整理

👉各國是怎麼靠發短債、降息,甚至引入穩定幣買盤,來讓債市穩定下來的?

短期解方:穩定短債、舒緩長債壓力

在上述三大趨勢之下,多個國家 30 年債券殖利率持續創高,但好消息是各國政府已經開始調整發債結構,央行持續降息穩定債券市場及穩定幣成為債市的新買家,債市短期內沒有出現立即性風險。

各國增發短債,舒緩長債供給壓力

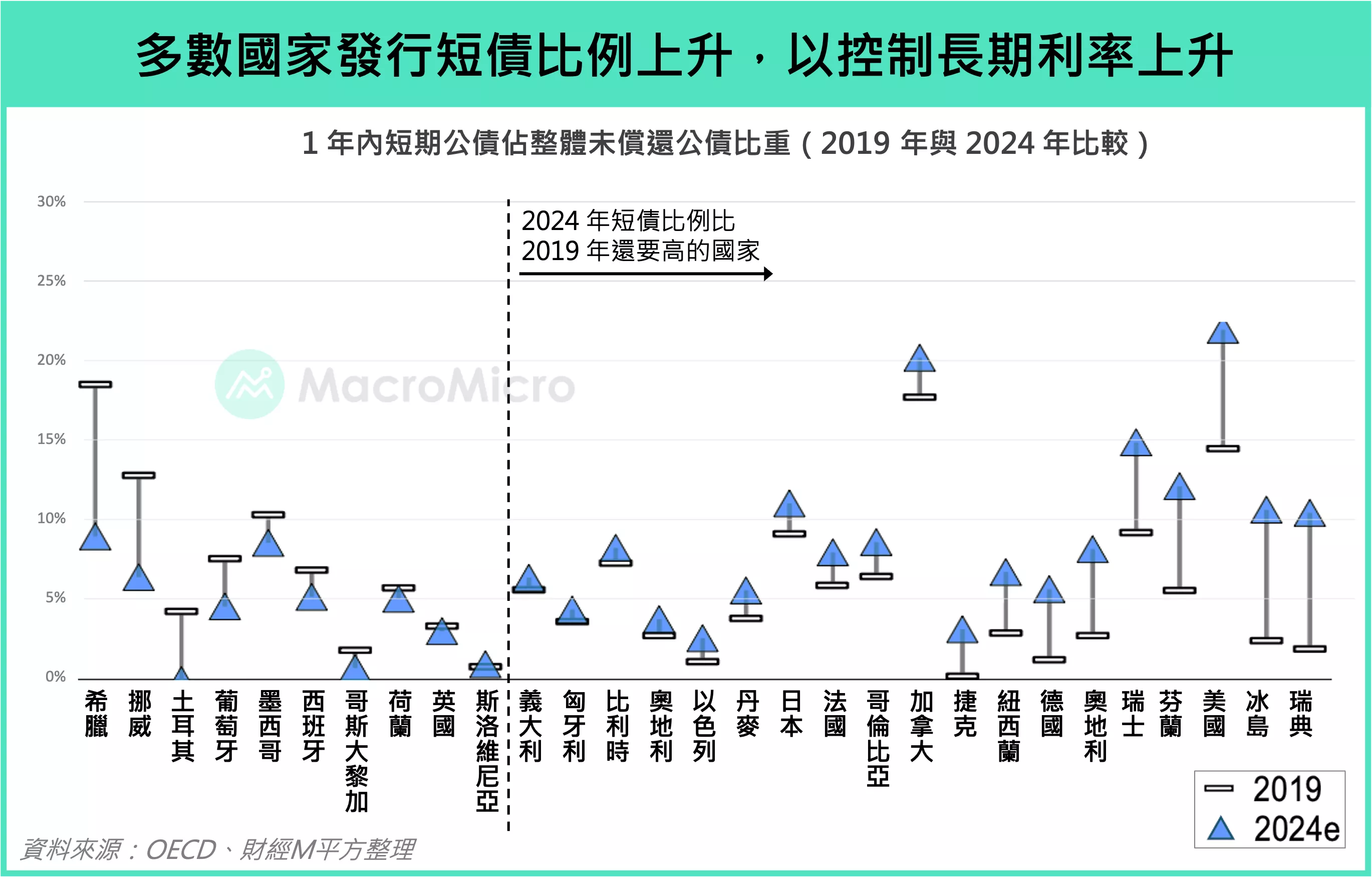

根據 OECD 統計,多數國家近年明顯提高短期公債(1 年內到期的國庫券)發行比例,從疫情前的平均 36% 上升至 2024 年的 49%。若從整體債務結構來看,短債在政府總債務中的占比,也從過去的 10% 提升至 15%。其中,美國增加幅度最大,從 15% 拉升至 22%。

「增加短債比例、減少長債比例」的策略,等於減少了長天期公債的供給,有助於控制中長端利率。同時,這樣的做法也能與央行降息政策配合,達到降低利息支出、穩定債市供需的雙重效果。

▲多數國家發行短債比例上升,以控制長期利率上升。資料來源:OECD、財經M平方整理

各國央行降息,短債利率回落

當政府增加短債發行時,短端利率容易受到影響,而「降息」正是關鍵解方。

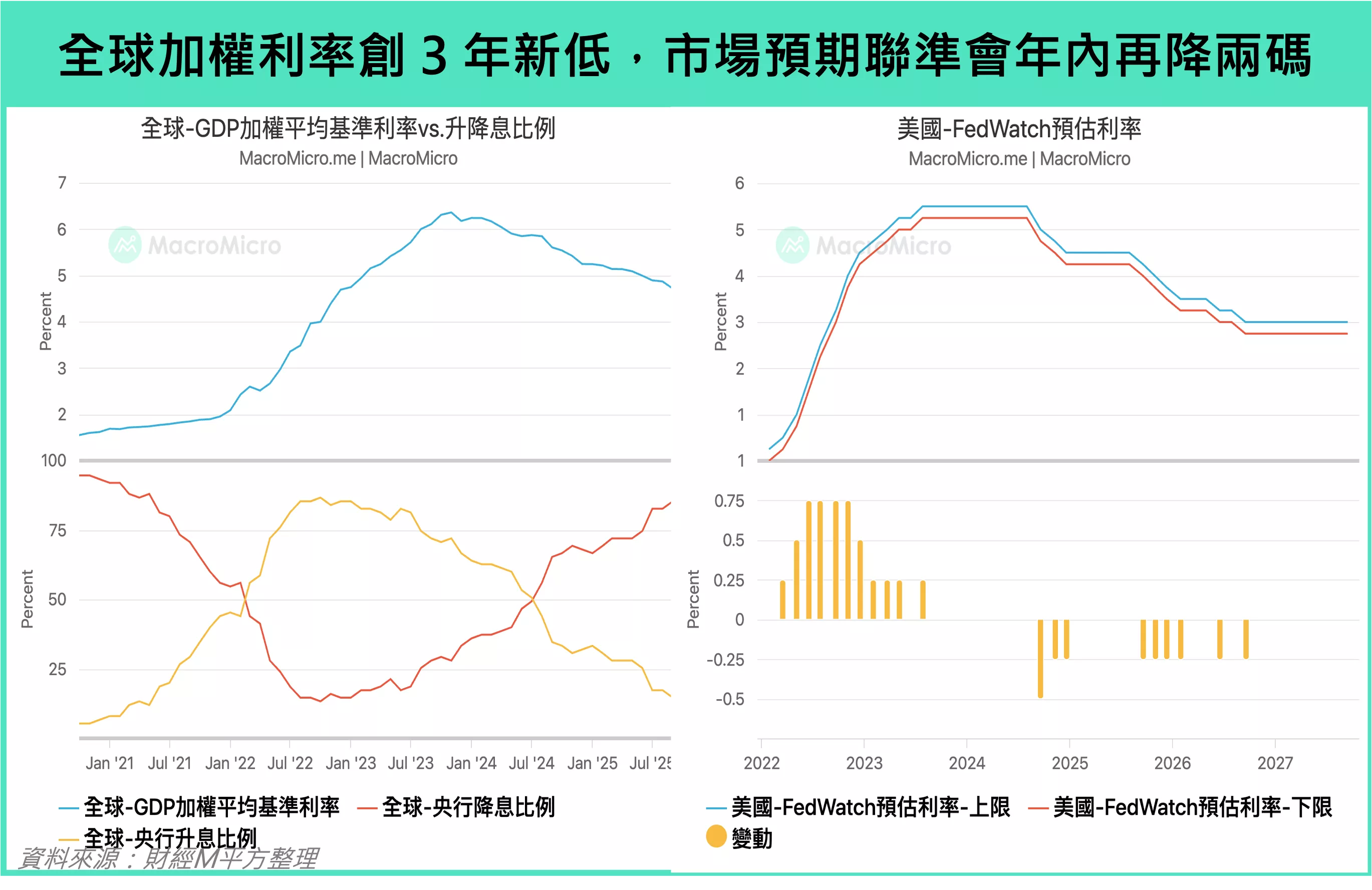

今年以來,多數央行仍維持寬鬆傾向,全球整體加權利率持續下滑。歐洲央行在上半年已連續降息,讓短期利率回到 2022 年水準;9 月起則由美國聯準會接棒,隨著就業市場轉弱,市場普遍預期聯準會今年還會再降兩碼。央行降息不僅壓低短期利率,也讓各國政府在發行更多短債的同時減少利息支出,維持財政穩定。

▲全球加權利率創3年新低,市場預期聯準會年內再降兩碼。資料來源:財經M平方整理

穩定幣成為短債新買家

除了傳統投資人外,穩定幣(Stablecoin)正成為短期國債的新需求來源。以美國為例,隨著政府支持的 GENIUS 法案 通過,穩定幣的儲備資產將必須由美元與美國國債支撐。根據財政部借款諮詢委員會(TBAC)預估,到 2028 年,穩定幣的總市值將從目前約 2,500 億美元成長至 2 兆美元。這代表短期國庫券的潛在需求,將從現在的 1,200 億美元上升至 1 兆美元。另外,日本金融廳也已批准金融科技公司 JPYC 株式會社 發行與日圓掛鉤的 JPYC 穩定幣,預計在今年秋季推出。穩定幣的崛起,等於為短期公債市場注入一股新的資金來源,有助於吸收政府增發短債的壓力。

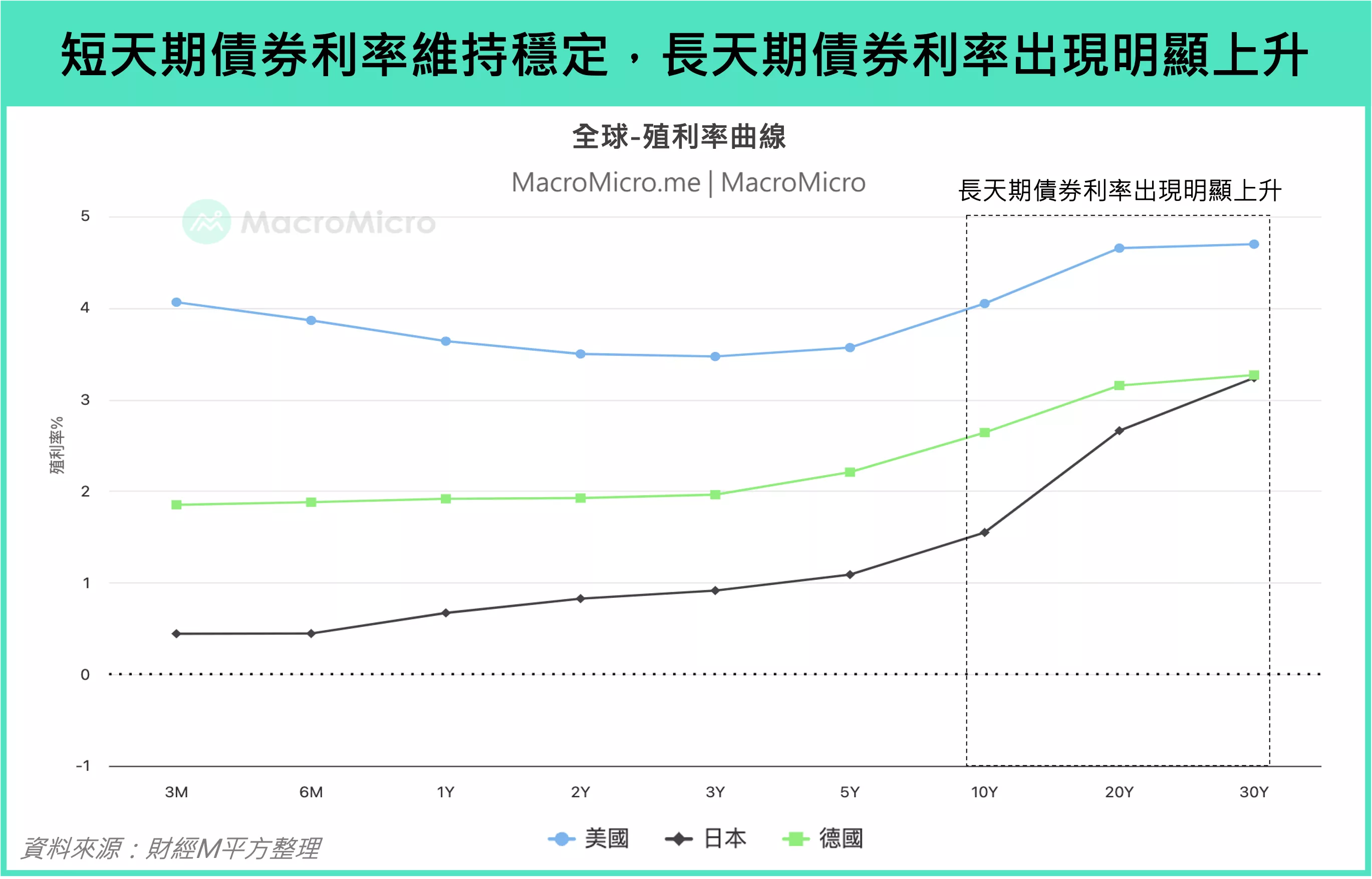

「增加短債發行、央行降息減少利息支出、穩定幣增加短債買方需求」,以上策略穩定了中短天期的債券市場,10 年期以下公債維持均穩定,在美國 5 年期以下公債甚至維持倒掛,僅有 10 年以上超長天期公債利率出現明顯上升,代表短期不需要過度擔心債市風險。然而長期債務問題應該要如何解決?我們認為最關鍵的問題還是在經濟成長。

▲短天期債券利率維持穩定,長天期債券出現明顯上升。資料來源:財經M平方整理

👉 長期來看,各國靠什麼才能真的撐起龐大的債務?

長期解方:生產力與經濟成長將決定債務的可持續性

債券市場能否穩定,不只取決於債券的供需,也與長期經濟成長有關。只要 GDP 成長速度快於債務擴張,政府債務占 GDP 的比率就能維持在低檔,市場也更穩定。

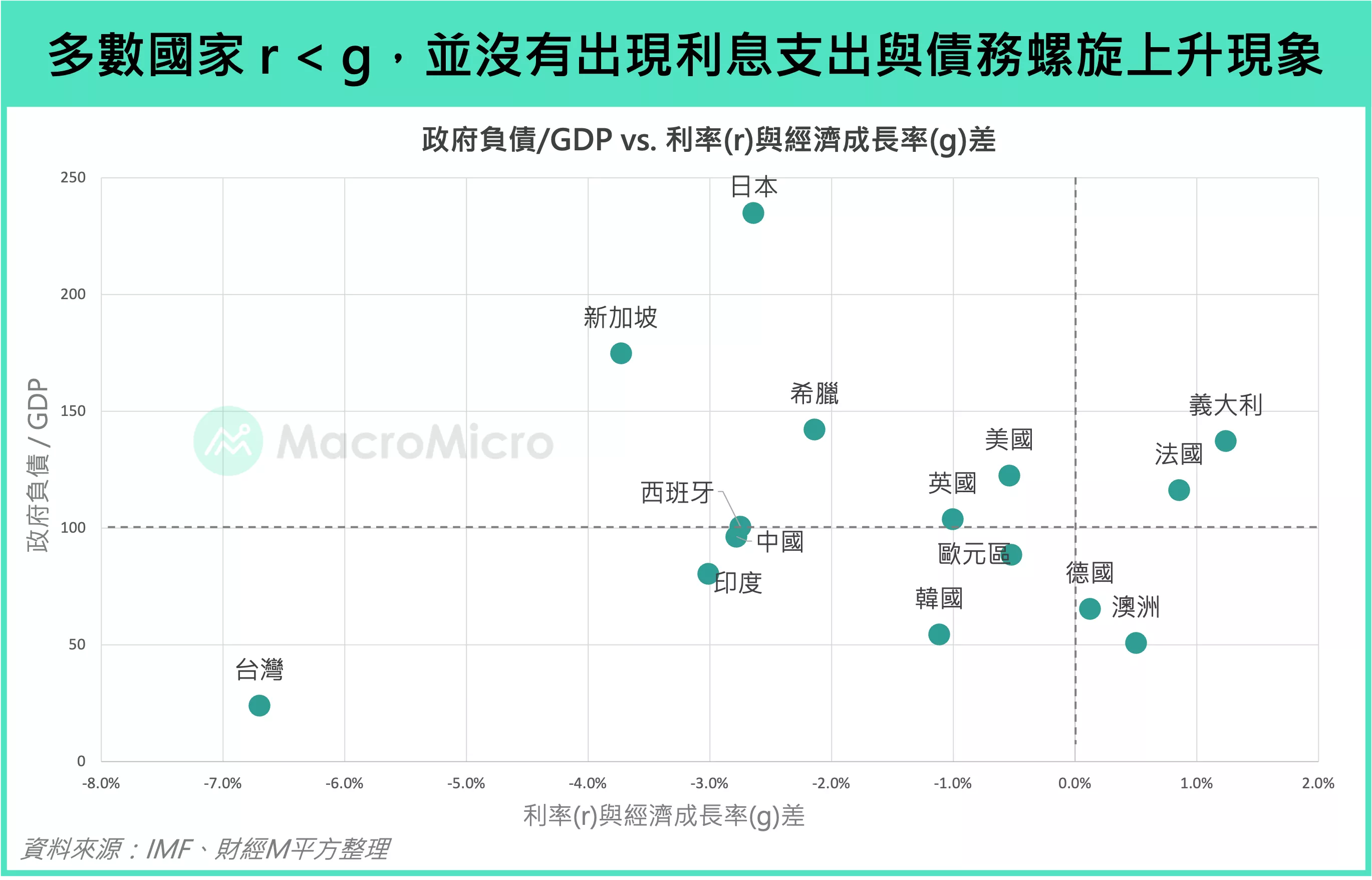

判斷政府是否「撐得起」利息支出,可以比較債務利率(r)與經濟成長率(g)。當 r 小於 g,表示經濟成長快於債務利息,利息負擔輕、債務可控;反之,若 r 大於 g,利息成本會越來越重,甚至陷入「債務螺旋」,進而使債券市場走向不可持續的困境。

我們將全球主要國家的「政府債務 / GDP」與「r-g 差值」畫成象限圖,可分為四種類型:

- 左上:債務高但經濟成長仍快於利息,例如日本。雖然日本債務全球最高,但近年擺脫通縮後,名目 GDP 成長約 4.2%,遠高於 10 年期公債利率 1.55%。

- 左下:債務低、成長強,如台灣與印度。近一年名目成長分別達 8.1%、9.4%,都明顯高於公債利率。

- 右下:債務低但成長疲弱,出現 r > g,例如德國。為刺激經濟,德國宣布 5,000 億歐元基礎建設基金並加大國防支出。

- 右上:債務高且成長不足,財政壓力最大,例如法國。雖試圖削減支出控制債務,但政治不穩導致長天期利率大幅上升。

▲多數國家 r < g,並沒有出現利息支出與債務螺旋上升現象。資料來源:IMF、財經M平方整理

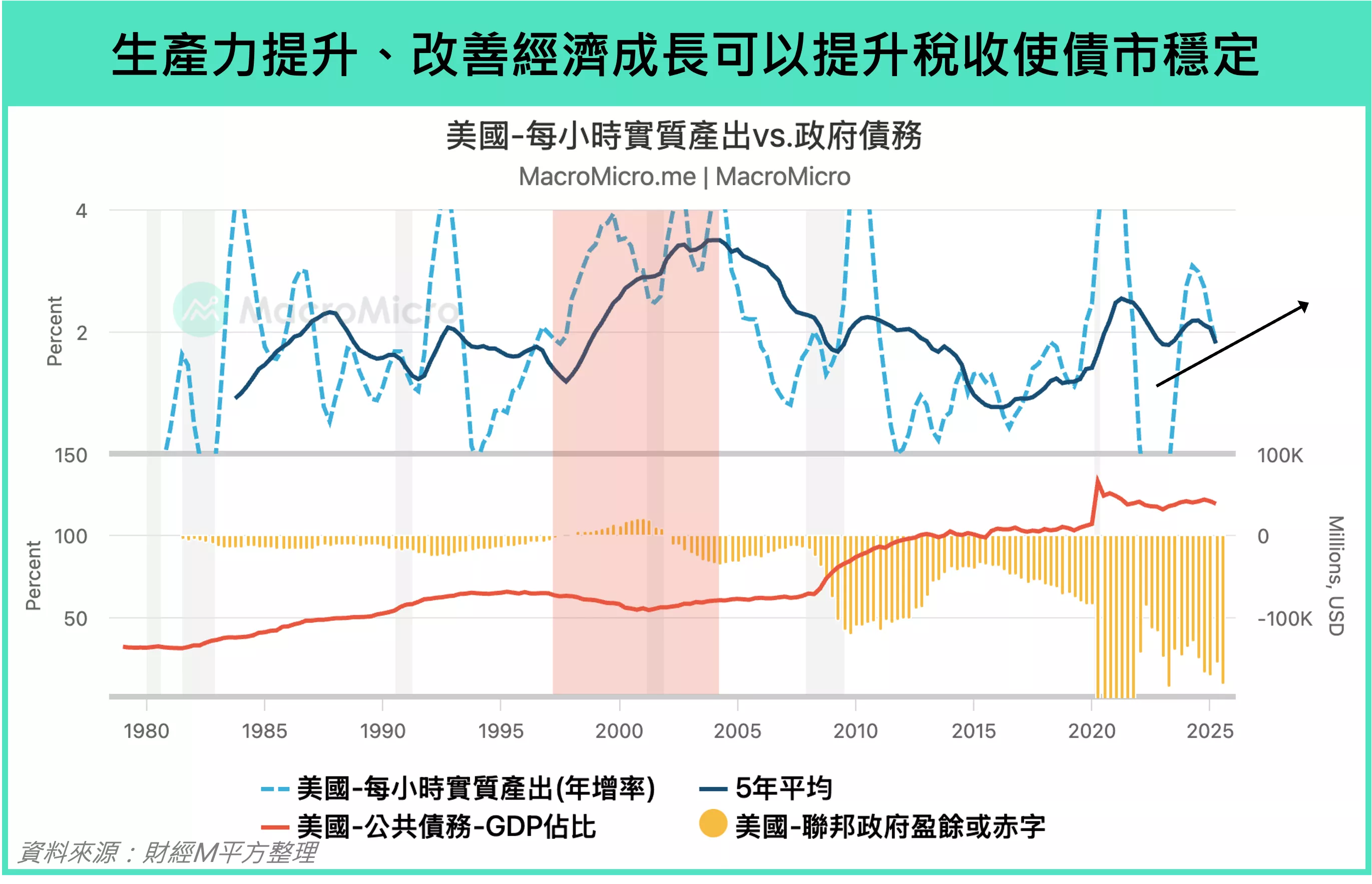

綜合以上分析可以看出,債市要長期穩定,最根本的關鍵是經濟成長。只要經濟能持續成長,企業與家庭收入就會增加,政府稅收也會變多,債務自然更容易被支撐。我們認為,人工智慧(AI)帶來的生產力提升,將是未來解決債務問題的重要關鍵。回顧歷史,在 2000 年網際網路快速發展的時期,美國生產力成長率一度接近 4%,政府甚至出現財政盈餘,債務占 GDP 比例也明顯下降。

我們認為,AI 有機會延續這樣的動能。根據高盛預測,AI 在未來十年平均每年可為美國生產力額外貢獻約 1.5 個百分點。由於這股生產力提升才剛開始,我們不需要太擔心當前的債務問題。長期來看,科技驅動的成長將有助於減輕債務壓力。

▲生產力提升,改善經濟成長可以提升稅收使債市穩定。資料來源:財經M平方整理

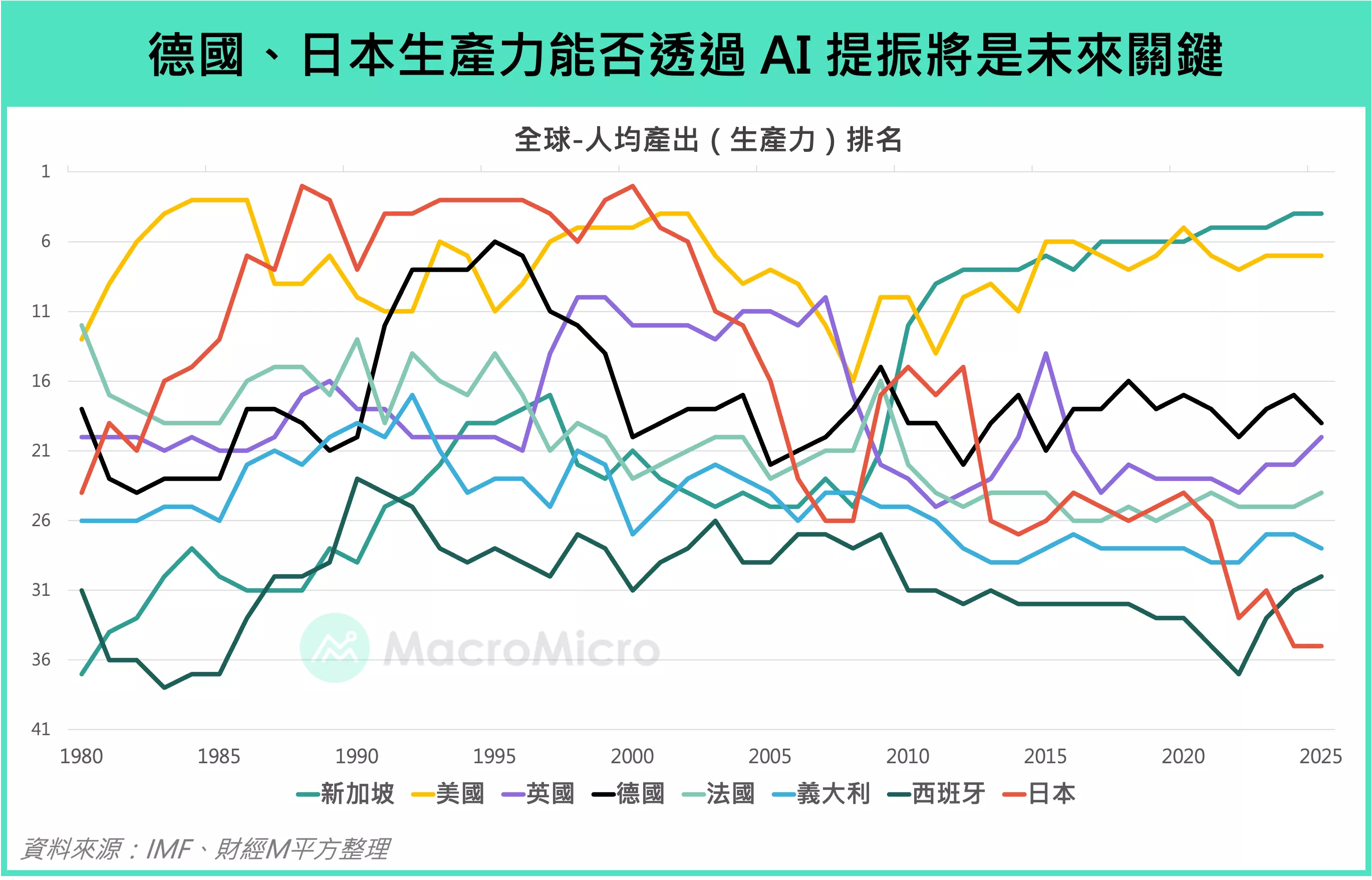

放眼其他國家,德國和日本在 1990 年代的人均產出一度超越美國,但在網際網路浪潮後被反超。特別是日本,受到人口老化影響,生產力下滑、社會福利支出上升。雖然日本目前依靠低利率和日圓貶值減輕債務壓力,但能否透過 AI 再次提升生產力,將是決定其債務能否改善的關鍵。

▲德國、日本生產力能否透過AI提振將是未來關鍵。資料來源:IMF、財經M平方整理

總結

👉 全球債務攀升下,債市長期穩定的關鍵是什麼?

整體而言,儘管全球債務持續攀升,但短期內各國仍可透過發行短期公債、降息以及穩定幣買盤維持市場穩定;長期來看,只要經濟成長速度持續超過債務擴張,政府債務占 GDP 比率將保持在合理範圍,而 AI 帶來的生產力提升也有望成為緩解債務壓力的重要助力。

——————————————

【關於財經M平方】

本文授權於 MacroMicro 財經M平方,不代表遠雄觀點,未經允許請勿轉載。

**本網站之專家觀點文章是由第三人所提供並授權遠雄房地產張貼於網站,不代表遠雄房地產贊同其觀點,如需轉載須經本公司事前書面同意,並應遵守相關使用條款及尊重著作人之智慧財產權。